Dopo il crollo delle valutazioni delle azioni software, sta arrivando l'era delle grandi acquisizioni nell'AI?

Deutsche Bank ritiene che attualmente la maggior parte delle aziende sia molto indietro rispetto alle aspettative del mercato nell’implementazione dell’AI, mentre la volatilità delle capitalizzazioni legate all’AI sta spingendo le imprese ad accelerare le strategie di M&A.

Secondo quanto riportato da Trading Desk, il 26 febbraio il team di ricerca di Deutsche Bank ha pubblicato un report in cui osserva che le recenti oscillazioni di Borsa e la vendita di titoli legati all’AI stanno costringendo i CEO a definire rapidamente strategie di intelligenza artificiale e a comunicarle chiaramente agli investitori.

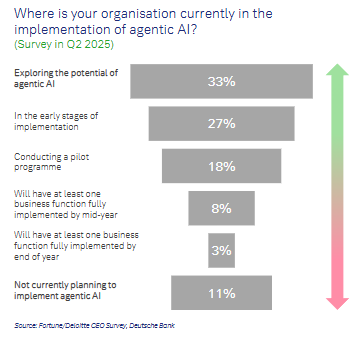

Tuttavia, entro il 2025, solo l’11% delle aziende potrebbe aver implementato completamente almeno una funzione aziendale legata all’intelligenza artificiale. Questo significa che la maggior parte dei CEO si trova sotto forte pressione per accelerare l’adozione dell’AI. Di fronte a queste pressioni, le acquisizioni stanno diventando lo strumento principale con cui i CEO cercano di recuperare terreno sui concorrenti.

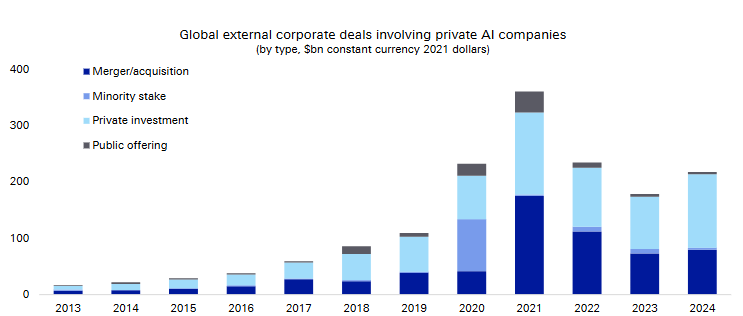

I dati mostrano che il volume globale delle transazioni esterne (inclusi acquisizioni, investimenti di minoranza, finanziamenti privati e IPO) che coinvolgono aziende AI private, è passato da livelli trascurabili nel 2013 a quasi 40 miliardi di dollari all’anno tra il 2021 e il 2024.

(Volume globale delle transazioni esterne di aziende AI private)

(Volume globale delle transazioni esterne di aziende AI private)

Il report evidenzia che la rivalutazione record del settore software, l’intensa attività M&A tra le aziende AI private e la crescente divergenza nei ritmi di M&A a livello globale sono i tre temi chiave che influenzeranno profondamente le decisioni di allocazione degli asset nei prossimi uno-due anni. L’incertezza normativa e la differenziazione macro sui tassi di interesse saranno invece le variabili più importanti nel determinare ritmo e prezzo delle acquisizioni.

La maggior parte delle aziende è molto in ritardo sull’adozione dell’AI, i CEO sono sotto pressione

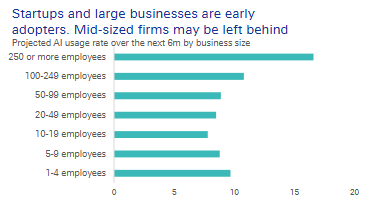

Deutsche Bank sottolinea che l’adozione dell’AI oggi non è uniforme: le startup e le grandi aziende sono i pionieri. Secondo il report, in un sondaggio previsto per il secondo trimestre del 2025:

Solo l’8% delle aziende dichiara che avrà implementato completamente almeno una funzione di business AI entro la metà dell’anno;

Solo il 3% prevede di farlo entro la fine dell’anno;

L’11% delle aziende afferma chiaramente di non avere piani per implementare agenti intelligenti AI.

Il Fondo Monetario Internazionale (IMF) stima che circa il 40% dei posti di lavoro a livello globale sarà impattato dall’AI, in particolare quelli di natura “cognitiva”. Dall’analisi della frequenza delle parole chiave nei conference call delle società dell’S&P 500:

AI e machine learning restano in cima agli argomenti più discussi, mentre licenziamenti, carenza di chip e investimenti in R&D sono i temi con la crescita più rapida;

M&A ha visto una ripresa evidente dopo il minimo successivo all’impatto delle tariffe nella primavera 2025, con una crescita delle menzioni superiore a quella di dividendi e buyback;

Il tema con la crescita più rapida negli ultimi sei mesi è stato capex e R&D.

(Crescita delle menzioni di specifici temi nei conference call delle società S&P 500)

Guardando alle singole aziende, colossi di vari settori come Marriott International, Amgen, S&P Global hanno espresso chiaramente nelle loro trimestrali un atteggiamento strategico positivo verso l’AI, considerandola un beneficio netto e non una minaccia per il business.

È importante notare che le aziende di medie dimensioni, con 50-249 dipendenti, mostrano tassi di utilizzo dell’AI significativamente più bassi.

Queste aziende, prive sia della flessibilità e focus delle startup sia delle risorse e della scala dei grandi gruppi, rischiano maggiormente di rimanere indietro. Per loro, acquisire capacità AI già pronte tramite M&A rappresenta una scorciatoia realistica.

Valutazioni software in caduta, si apre la finestra per le acquisizioni

Fortunatamente, il mercato offre un’opportunità per acquisizioni.

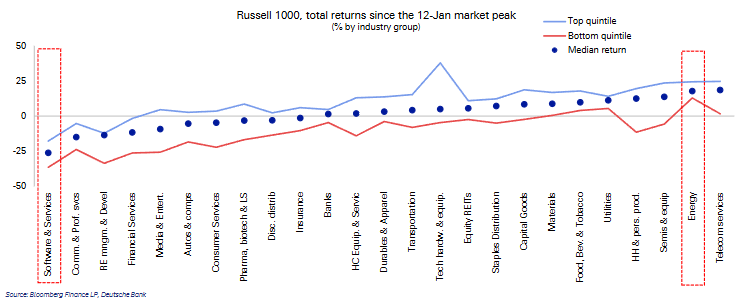

Dalla metà di gennaio di quest’anno, il settore software e servizi è stato il peggiore tra quelli del Russell 1000, con una perdita mediana del 25%. La sua valutazione è scesa dal terzo al nono posto.

(Dal 12 gennaio, il settore software del Russell 1000 è stato il fanalino di coda)

(Dal 12 gennaio, il settore software del Russell 1000 è stato il fanalino di coda)

Ancora più importante, se si considera la crescita attesa, le valutazioni delle aziende software sono diventate relativamente medie. Sul mercato USA, il rapporto PEG (prezzo/utili/crescita) è sceso dal 7° al 17° posto; in Europa dal 3° al 15°. La bolla sulle valutazioni si è notevolmente ridimensionata, offrendo ai compratori aziendali maggiore potere negoziale.

(Secondo il PEG aggiustato per la crescita, la valutazione è scesa dal 7° al 17° posto)

(Secondo il PEG aggiustato per la crescita, la valutazione è scesa dal 7° al 17° posto)

Guardando alle prospettive M&A, gli Stati Uniti saranno cauti, mentre in Europa la situazione è “a macchia di leopardo”. L’indicatore M&A di Deutsche Bank mostra:

Stati Uniti: l’accelerazione delle attività M&A nel primo trimestre potrebbe rallentare nel secondo, a causa dell’aumentata incertezza normativa e dei segnali contrastanti dal mercato dei capitali;

(Nel secondo trimestre 2026 il ritmo delle M&A potrebbe rallentare)

Area Euro: l’aumento dei rendimenti dei titoli di Stato pesa sulle prospettive M&A, causando pressioni nel breve termine;

Regno Unito: grazie ai bassi rendimenti obbligazionari e all’andamento favorevole dei mercati azionari, la ripresa delle M&A potrebbe essere più rapida rispetto alle attese correnti del mercato.

(Previsioni sul numero di operazioni M&A nei prossimi 3 mesi in area euro e Regno Unito)

Quali aziende AI avranno maggiori probabilità di essere acquisite? Deutsche Bank ritiene che più un’azienda AI è specializzata, maggiore sarà il suo appeal per i grandi gruppi. Servono strumenti capaci di affrontare esigenze di nicchia e problemi specifici.

Private equity protagonista delle operazioni, ma l’exit è necessaria

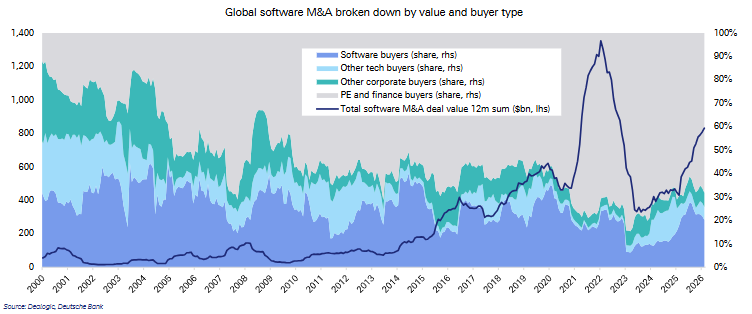

Una svolta strutturale chiave è stata la crescita esplosiva della quota delle operazioni M&A nel software a livello mondiale condotte da investitori finanziari come il private equity.

I dati mostrano che la quota di investitori finanziari come il private equity è cresciuta dal 28% degli anni 2000 al 72% negli anni 2020, mentre la quota delle aziende non-tech nelle M&A software è scesa dal 17% al 5%.

(M&A globali nel software per tipologia di acquirente e valore)

(M&A globali nel software per tipologia di acquirente e valore)

Queste grandi operazioni di private equity avranno infine bisogno di una via di uscita. La vendita di asset a imprese che cercano capacità AI diventerà una delle principali strategie di exit.

Secondo i dati citati dal report, tra il 2022 e il 2024 le operazioni di M&A hanno rappresentato in media il 42% del valore totale delle transazioni esterne delle aziende AI private, mentre le IPO solo il 3%.

Molte delle aziende AI emergenti sono di piccole dimensioni e continuano a generare perdite, mentre i grandi incumbent dispongono di dati proprietari, reputazione e vantaggi di scala difficili da replicare, specie nei settori regolamentati più complessi.

Rischi e insegnamenti dalla storia

Le acquisizioni non sono una panacea. Fallimenti di integrazione, conflitti culturali, perdita di talenti chiave e costi di mantenimento elevati sono tutti rischi reali.

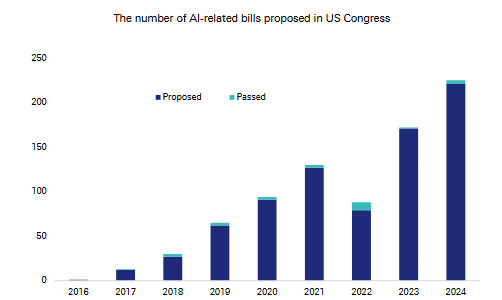

Deutsche Bank osserva che il numero di proposte di legge sull’AI presentate al Congresso USA è salito da circa 80 nel 2022 a oltre 200 nel 2024, segnalando una crescente incertezza normativa.

(Crescita del numero di proposte di legge AI al Congresso USA)

(Crescita del numero di proposte di legge AI al Congresso USA)

La storia offre una prospettiva di lungo termine. Durante il boom tecnologico degli anni ’90, il Nasdaq ha subito più correzioni superiori al 10%, ma il rendimento annuo medio è stato comunque del 32%.

L’evoluzione normativa di quell’epoca ha alla fine rafforzato gli effetti di scala, portando a una concentrazione del mercato. Oggi, i grandi gruppi con capitale, dati e scala potrebbero trovarsi nuovamente in una posizione di vantaggio nella lunga corsa dell’AI.

Il report sottolinea che oggi, durante questa ondata AI, le grandi aziende tech dispongono di un flusso di cassa libero straordinariamente elevato. Sono tra le poche realtà al mondo in grado di sostenere ingenti investimenti AI e di sopportare potenziali perdite. La soglia di ingresso per questa gara è molto alta fin dall’inizio.

In definitiva, per gli investitori, il ciclo M&A nell’AI sta passando dalla fase concettuale a quella della reale implementazione: la rivalutazione delle valutazioni crea opportunità strategiche di acquisto, ma i rischi regolatori, l’opacità dei prezzi dei target non quotati e le incertezze macro restano i principali vincoli. Nel medio termine, le aziende in grado di gestire attivamente strategie M&A AI saranno in vantaggio nella ridefinizione degli equilibri competitivi.

~~~~~~~~~~~~~~~~~~~~~~~~

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analisi dello stato di Decred dopo il selloff: il prossimo obiettivo per DCR è 24$ o 35$?

![Solana [SOL] si blocca ai massimi del range mentre il panico di mercato prevale sugli afflussi di capitale](https://img.bgstatic.com/spider-data/864083153c8d2118fd81ea1a2ebacf611772326992214.png)