Cambiamenti nella leadership causano volatilità mentre DINO crolla dell'1,44% a fronte di un'impennata del volume di scambi di 410 milioni di dollari, posizionandosi al 434° posto

Panoramica del Mercato

HF Sinclair (DINO) ha chiuso in calo dell'1,44% il 27 febbraio 2026, in un contesto di elevata volatilità dovuta a preoccupazioni sulla governance societaria. Il titolo ha registrato un volume di scambi di 0,41 miliardi di dollari, con un aumento del 173,26% rispetto al giorno precedente, classificandosi al 434° posto per attività di trading. Nonostante l’impennata di liquidità, il calo del prezzo ha riflesso l’incertezza degli investitori a seguito delle rivelazioni riguardanti l’instabilità della gestione. La capitalizzazione di mercato della società si attestava a 9,34 miliardi di dollari, con un rapporto P/E di 16,53 e un beta di 0,87, indicando una sensibilità moderata ai movimenti di mercato.

Fattori Chiave

Il catalizzatore più immediato per il calo del prezzo di DINO è stato l’annuncio che sia il CEO Tim Go che il CFO Atanas Atanasov avevano preso congedi volontari. Il consiglio di amministrazione ha avviato una revisione interna dei processi di divulgazione dopo che Atanasov aveva espresso preoccupazioni sul tono della leadership di Go durante la rendicontazione del 2025. Sebbene il comitato di revisione abbia concluso che i controlli di divulgazione fossero ancora efficaci, il vuoto di leadership e le tensioni gestionali in corso hanno generato un sentiment negativo. Franklin Myers, presidente del consiglio di amministrazione, ha assunto il ruolo di CEO ad interim, mentre Vivek Garg è stato nominato CFO ad interim. Cambiamenti così improvvisi ai vertici spesso segnalano rischi operativi, inducendo gli investitori a rivalutare la stabilità della società.

Un’altra narrazione è emersa dal report sugli utili del quarto trimestre di DINO, che ha evidenziato un miglioramento delle performance finanziarie. La società ha riportato un utile per azione di 1,20 dollari, superando la stima di consenso di 0,83 dollari, con ricavi pari a 6,46 miliardi di dollari—270 milioni sopra le previsioni. Un ritorno sul capitale del 10,16% e un margine netto del 2,15% hanno sottolineato l’efficienza operativa, anche se i ricavi sono diminuiti dello 0,6% su base annua. Questi risultati, insieme a un dividendo trimestrale di 0,50 dollari (rendimento del 3,9%), hanno offerto sostegno alla fiducia degli investitori. Tuttavia, il payout ratio del dividendo del 65,15% ha sollevato interrogativi sulla sostenibilità in un contesto di potenziali cambiamenti nell’allocazione del capitale durante le transizioni di leadership.

L’attività degli investitori istituzionali ha ulteriormente complicato le prospettive. Citigroup ha aumentato la propria partecipazione del 41,4% nel terzo trimestre, detenendo lo 0,24% delle azioni della società per un valore di 23,3 milioni di dollari. Anche Bessemer Group e Hantz Financial hanno rafforzato le loro posizioni, con quest’ultimo che ha segnato un aumento del 203,5% nel secondo trimestre. Complessivamente, l’88,29% delle azioni DINO è detenuto da investitori istituzionali, suggerendo una fiducia di base nonostante la recente turbolenza. Tuttavia, i segnali contrastanti tra cambiamenti manageriali e dati finanziari positivi hanno creato una lotta tra cautela a breve termine e ottimismo a lungo termine.

Il sentiment degli analisti ha aggiunto ulteriori sfumature alla traiettoria del titolo. Mentre Piper Sandler e Morgan Stanley hanno mantenuto i target di prezzo "overweight" tra i 57 e i 63 dollari, Wall Street Zen ha declassato il rating da "strong-buy" a "buy." Il target price medio consensuale di 58,73 dollari implica un potenziale rialzo del 15,7% rispetto alla chiusura del 27 febbraio, ma la valutazione "Moderate Buy" sottolinea le incertezze persistenti. L’attenzione degli analisti su margini di raffinazione, crescita dei carburanti rinnovabili e sostenibilità dei dividendi si contrappone alla reazione immediata degli investitori ai rischi di governance, evidenziando orizzonti temporali differenti.

Il contesto più ampio del modello di business di DINO—raffinazione, carburanti rinnovabili e logistica—ha influenzato anche le percezioni. L’intervallo di prezzo annuale della società (24,66–59,33 dollari) e la posizione strategica nel settore energetico statunitense hanno fornito una base per l’ottimismo. Tuttavia, la recente crisi di leadership e le difficoltà operative nel segmento Renewables, caratterizzato da costi delle materie prime volatili e ostacoli regolatori, hanno smorzato l’entusiasmo. Gli investitori probabilmente monitoreranno la risoluzione delle questioni gestionali e l’efficacia della leadership ad interim nel stabilizzare le operazioni prima di impegnarsi su posizioni a lungo termine.

In sintesi, la performance del titolo HF Sinclair è stata plasmata da una confluenza di fattori: instabilità della governance che ha oscurato solidi risultati finanziari, fiducia istituzionale in contrasto con incertezza a breve termine e ottimismo degli analisti che si scontra con rischi di esecuzione. I prossimi mesi metteranno alla prova la capacità della società di gestire le transizioni di leadership mantenendo slancio operativo e finanziario.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

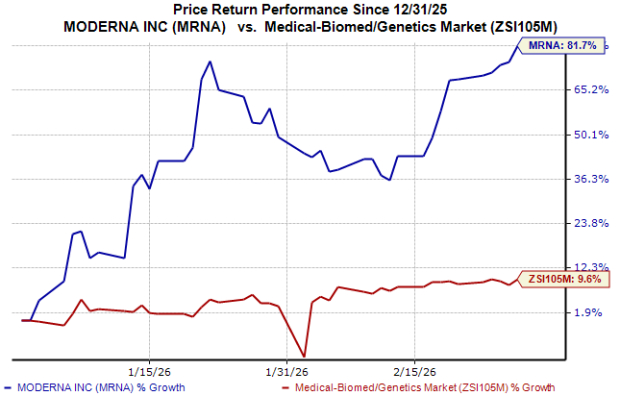

Le azioni MRNA salgono dopo l'approvazione del vaccino combinato contro COVID-19 e influenza da parte del CHMP

Un white hat aiuta a recuperare 1,8 milioni di dollari dopo che l’exploit di Foom Cash prosciuga 2,3 milioni di dollari

Sento un imminente crollo, secondo l’ex CEO di Goldman Sachs