I profitti globali indicano un allontanamento dagli Stati Uniti mentre l'S&P 500 è in calo

Punti Chiave dall’Ultima Stagione degli Utili

Con la chiusura dell’ultimo ciclo di risultati societari, gli investitori potrebbero aver trascurato alcuni sviluppi degni di nota, complice il continuo predominio dell’intelligenza artificiale nelle discussioni di mercato, le tensioni globali e il rinnovato timore di guerre commerciali.

Nonostante queste distrazioni, i rapporti trimestrali hanno svelato alcune tendenze importanti che potrebbero influenzare i mercati azionari per il resto dell’anno. Le aziende statunitensi hanno registrato una crescita impressionante degli utili, ma anche le performance internazionali sono state solide, rafforzando la tesi della diversificazione oltre i titoli americani verso le principali società asiatiche ed europee. Tuttavia, anche con risultati solidi negli Stati Uniti, le reazioni di mercato sono state miste, con alcune aziende che hanno affrontato scetticismo sul fatto che la loro crescita abbia già raggiunto il picco.

Principali Notizie da Bloomberg

I giganti tecnologici asiatici hanno continuato a prosperare grazie al loro ruolo centrale nella rivoluzione dell’IA, mentre le società europee focalizzate sui consumatori hanno affrontato sfide persistenti. Nel frattempo, i settori industriale e finanziario in Europa hanno beneficiato di un aumento della spesa pubblica.

Highlight di Performance e Dati Chiave

Ecco un riepilogo delle principali tendenze e dei protagonisti. La crescita degli utili negli Stati Uniti e in Europa ha superato le aspettative: le aziende dell’S&P 500 hanno visto gli utili salire del 13%, superando le previsioni di cinque punti percentuali. Le principali società europee hanno incrementato i profitti del 4,5%, il triplo rispetto al tasso previsto.

Tuttavia, un numero minore di aziende ha contribuito a queste sorprese positive. Solo circa il 75% delle società S&P 500 ha battuto le stime — la percentuale più bassa degli ultimi tre anni e in calo rispetto all’82% del trimestre precedente. In Europa, solo il 47% dei componenti dell’MSCI Europe ha superato le aspettative, sotto la media quinquennale del 54%.

Reazioni di Mercato e Prospettive

Le aspettative per il resto dell’anno sono generalmente rimaste contenute, determinando forti ribassi per alcune aziende nonostante il raggiungimento degli obiettivi di profitto. I titoli statunitensi sono rimasti relativamente stabili durante il periodo, mentre i mercati europei e asiatici hanno registrato rialzi.

La stagione è stata caratterizzata anche da preoccupazioni per le interruzioni causate dall’IA, che hanno colpito in particolare le società software. Nel periodo di sei settimane, l’S&P 500 è sceso, mentre lo Stoxx 600 europeo è salito di quasi il 4% e l’MSCI Asia Pacific ha guadagnato l’11%.

I rischi geopolitici, come le azioni degli Stati Uniti contro l’Iran, aggiungono un ulteriore livello di incertezza. I mercati energetici potrebbero sperimentare volatilità dei prezzi, con potenziali impatti sulle aziende e sulle economie nel breve termine e aumentando il rischio per gli investitori.

“Le alte aspettative per gli utili di questa stagione hanno portato a una maggiore volatilità intorno ai risultati,” ha osservato Louise Dudley, Portfolio Manager per le Azioni Globali presso Federated Hermes. “Molte aziende erano valutate per la perfezione, quindi quando la crescita o le prospettive future non hanno soddisfatto le attese, il mercato ha reagito con forza.”

L’Ascesa delle Valutazioni in Asia

La forte presenza dell’Asia nell’industria dei semiconduttori è stata un vantaggio significativo. Aziende come Taiwan Semiconductor Manufacturing Co., SK Hynix della Corea e le fonderie cinesi hanno posizionato la regione come fornitore cruciale per i chip che alimentano l’espansione globale dell’IA. Ulteriore capacità energetica dovrebbe inoltre sostenere una crescita futura degli utili.

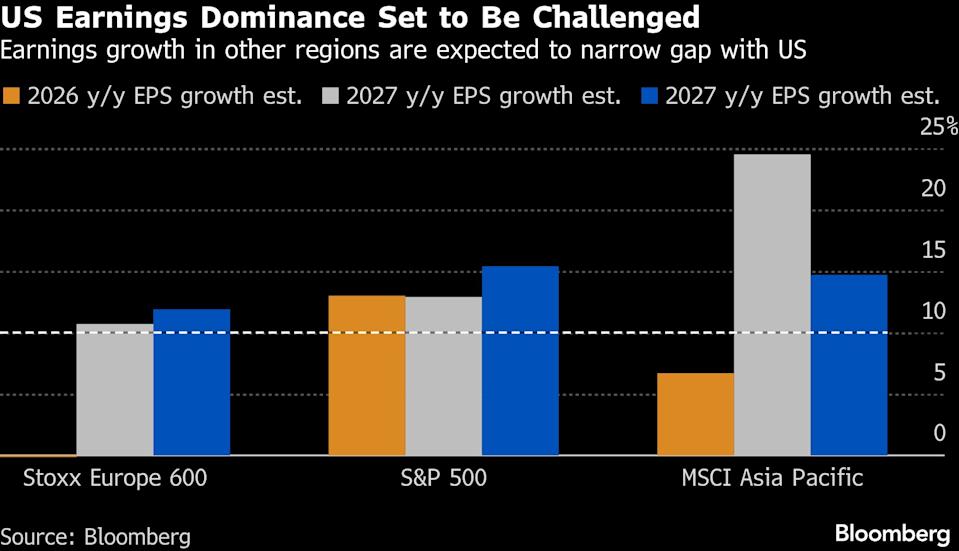

Sebbene gli utili statunitensi stiano crescendo più rapidamente al momento, il resto del mondo dovrebbe colmare il divario, riducendo la differenza di valutazione e offrendo ulteriori motivi per una diversificazione internazionale.

“Gli investitori possono pagare 16 volte gli utili prospettici in Europa o 23 volte negli Stati Uniti per una crescita simile entro il 2027,” ha dichiarato Adrian Helfert, Chief Investment Officer di Westwood Management. “Sono più fiducioso nell’area euro, in particolare nei settori industriale, difesa e bancario europei. Si tratta di un cambiamento strutturale di lungo termine, non solo di una mossa difensiva.”

Segnali Contrastanti dai Mercati USA

Alcune grandi aziende tech statunitensi, tra cui Nvidia, Amazon e Microsoft, hanno visto i loro utili accogliere delusione a causa delle aspettative elevate e delle valutazioni alte. Le azioni Nvidia sono scese nonostante vendite robuste e prospettive ottimistiche. Sebbene le società tech abbiano trainato la crescita degli utili dell’S&P 500, gran parte di ciò era già riflesso nei prezzi delle azioni, e i cosiddetti ‘Magnificent Seven’ sono calati dall’inizio dell’anno.

“C’è stato un aumento della delusione durante la stagione degli utili negli Stati Uniti,” ha commentato Tim Hayes, Chief Global Strategist presso Ned Davis Research.

D’altra parte, secondo Bloomberg Intelligence, la crescita degli utili al di fuori del Big Tech dovrebbe colmare il gap entro il 2026. Questo potrebbe giustificare un rimbalzo dei prezzi delle azioni per il resto dell’S&P 500, senza segnalare un crollo per i principali titoli tecnologici.

Alcuni investitori ritengono che la rotazione lontano dalla tecnologia sia esagerata. “Ora ci sono opportunità interessanti,” ha dichiarato Jay Hatfield, CEO di Infrastructure Capital Management, sottolineando che Amazon ha un rapporto prezzo/utili inferiore rispetto a Walmart, nonostante prospettive di crescita più forti.

La Crescita ha Raggiunto il Picco?

Gina Martin Adams, Chief Market Strategist presso HB Wealth Management, ha osservato che questa solida stagione degli utili negli Stati Uniti non è riuscita a innescare un rally, probabilmente perché le aziende hanno già raggiunto i loro tassi di crescita massimi.

“Di solito, la stagione degli utili è incoraggiante, ma questa volta non è stato così,” ha commentato.

Suggerisce che gli investitori si stiano adattando a prospettive di aumenti di profitto più lenti, con il consenso che indica una crescita nel 2026 semplicemente in linea con il 2025, piuttosto che superiore. La crescita dei ricavi dell’S&P 500 potrebbe aver raggiunto il picco nel quarto trimestre dello scorso anno con un +8,1% su base annua, il ritmo più rapido dal 2022.

“Questo rallentamento dei fondamentali potrebbe spiegare la perdita di slancio del mercato più ampio,” ha aggiunto. “Dobbiamo vedere gli analisti rivedere al rialzo le previsioni.”

Il Divario dell’IA in Europa

I recenti utili europei hanno rafforzato le tendenze in atto: i titoli legati ai consumi continuano a faticare, mentre le società finanziarie, tecnologiche e industriali mostrano forza.

Gli sviluppi nell’IA hanno oscurato i risultati delle aziende potenzialmente minacciate dalle nuove tecnologie, con il sentiment che spesso pesa più dei fondamentali. Ad esempio, Cap Gemini SE ha riportato risultati solidi, ma le sue azioni restano depresse dopo un crollo dovuto alle preoccupazioni sull’IA.

Si sta evidenziando anche una divergenza tra le società software e hardware. ASML Holdings, produttore di attrezzature per chip, ha annunciato ordini record e prospettive positive, mentre SAP SE, leader tedesco del software, ha deluso con una crescita lenta nel cloud.

I titoli legati ai consumi restano un punto debole. Stellantis NV è crollata dopo una significativa svalutazione legata alla strategia sui veicoli elettrici, e Diageo Plc ha subito la maggiore perdita di sempre dopo aver tagliato le previsioni di vendita e ridotto il dividendo a causa della debolezza del mercato statunitense.

Crescente Attrattiva dell’Asia

Le aziende asiatiche hanno dimostrato resilienza, con i guadagni nei settori tecnologico e legati all’IA che hanno compensato le sfide dovute a dazi, domanda globale debole e ripresa irregolare della Cina.

Secondo i dati Bloomberg, le stime degli utili prospettici dei componenti dell’MSCI Asia Pacific Index sono aumentate di oltre il 20% da settembre. Le previsioni degli analisti per i profitti societari della regione sono ai massimi rispetto ai pari globali dall’inizio del 2023.

L’ottimismo è stato alimentato dai solidi risultati e dalle prospettive di Taiwan Semiconductor Manufacturing Co., che prevede fino a 56 miliardi di dollari di investimenti in capitale per il 2026 e una crescita dei ricavi vicina al 30%, segno di fiducia nel boom in corso dell’IA.

“Utili solidi suggeriscono ulteriore spazio di crescita per la regione,” hanno scritto gli strategist di Goldman Sachs guidati da Timothy Moe. “Le prospettive sono particolarmente positive nella tecnologia, e i risultati elettorali in Giappone supportano valutazioni più elevate.”

Sebbene la regione abbia performato meglio delle attese, la crescita è stata disomogenea. L’Asia del Nord, trainata dalla domanda di semiconduttori e IA, ha visto forti profitti a Taiwan e in alcune parti del Giappone, compensando la persistente debolezza dei settori immobiliare e dei consumi cinesi.

La stagione degli utili in Giappone ha riservato sorprese positive, indicando fondamentali più solidi del previsto. Al contrario, le aziende cinesi hanno affrontato sfide, con Morgan Stanley che segnala un marcato peggioramento delle previsioni sugli utili per la fine del 2025 a causa della debole domanda dei consumatori e delle pressioni deflazionistiche.

Con contributi di Lin Zhu.

(Questo articolo è stato aggiornato per riflettere le ultime novità in Medio Oriente e corregge i livelli dei prezzi in una versione precedente.)

I Più Letti da Bloomberg Businessweek

©2026 Bloomberg L.P.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Equinix e CPP Investments acquisiscono atNorth per ampliare la presenza nei data center

I prezzi del gas europei salgono fino al 45% dopo l'arresto della produzione di GNL in Qatar