Il valore di Intel raddoppia in un anno: è questo il momento giusto per acquistare?

La Performance Azionaria di Intel Supera i Competitor di Settore

Nell'ultimo anno, Intel Corporation (INTC) ha visto il prezzo delle sue azioni salire del 100,6%, superando così l'industria più ampia dei semiconduttori, che ha registrato un aumento del 51,6%. I guadagni di Intel hanno inoltre superato quelli del settore Computer & Technology di Zacks e dell’S&P 500.

Fonte immagine: Zacks Investment Research

Confronto tra Intel, NVIDIA e AMD

Sebbene Intel abbia ottenuto rendimenti più forti rispetto a NVIDIA Corporation (NVDA), è rimasta indietro rispetto a Advanced Micro Devices (AMD). Nello stesso periodo, le azioni di AMD sono cresciute del 103,8%, mentre NVIDIA ha raggiunto un incremento del 55,3%.

Crescita Guidata da AI e Sviluppo di Prodotto

La solida performance di Intel è alimentata dalla forte domanda nella sua divisione Data Center e AI. L'azienda ha riportato la sua crescita più rapida trimestre su trimestre in questo segmento, con ricavi che hanno raggiunto i 4,7 miliardi di dollari—un aumento sequenziale del 15%—e un margine operativo del 26,4%. Questo slancio è ampiamente attribuibile alla popolarità dei suoi processori server Xeon, tra cui Granite Rapids, Emerald Rapids e Sapphire Rapids.

Secondo Grand View Research, il mercato delle infrastrutture AI aveva un valore di 223,45 miliardi di dollari nel 2024 e si prevede che crescerà a un tasso annuo composto del 30,4% fino al 2030. L’ampio portafoglio prodotti di Intel la posiziona per trarre vantaggio da questa rapida espansione del mercato.

L’aumento dei cluster AI ha incrementato la necessità di interconnessioni ad ampia larghezza di banda, rafforzando il business ASIC personalizzati di Intel. Il segmento ASIC dell'azienda ha registrato una crescita superiore al 50% nel 2025, con un aumento sequenziale del 26%, superando un fatturato su base annua di 1 miliardo di dollari nel quarto trimestre. Questa diversificazione oltre i processori Xeon è un segnale positivo per il futuro di Intel.

Il Client Computing Group di Intel sta anch’esso registrando una dinamica positiva, grazie all’aumento della domanda di PC dotati di AI. Le spedizioni di PC AI sono aumentate del 16% anno su anno nel quarto trimestre e i chip AI di Intel ora alimentano oltre 200 modelli di notebook. Il mercato dei PC AI dovrebbe espandersi ulteriormente, guidato dalla trasformazione digitale accelerata attraverso i vari settori. I processori avanzati Core Ultra Series 3 di Intel sono ben posizionati per intercettare questa crescita.

Inoltre, Intel ha siglato una partnership strategica pluriennale con SambaNova, leader nelle piattaforme e hardware per l’inferenza AI. Questa collaborazione punta a fornire soluzioni di inferenza AI ad alte prestazioni e dal costo competitivo, basate sull'infrastruttura Intel Xeon.

La gestione dei costi e la razionalizzazione organizzativa hanno inoltre contribuito a migliorare la redditività e il flusso di cassa. Nel 2025, Intel ha generato 9,7 miliardi di dollari di flusso di cassa operativo, rispetto agli 8,29 miliardi dell’anno precedente, e ha registrato 2,2 miliardi di dollari di free cash flow rettificato per il quarto trimestre.

Sfide: Concorrenza Intensa e Ostacoli Commerciali

La divisione Foundry di Intel continua a gravare sulla crescita complessiva dei ricavi, con i costi di ramp-up del 18A che impattano sui margini operativi. Nonostante il supporto governativo, gli investimenti di NVIDIA e gli sforzi manageriali per rilanciare il segmento, raggiungere la redditività rimane una sfida significativa.

Nello spazio dell’inferenza AI, Intel affronta una forte concorrenza sia da NVIDIA che da AMD. I prodotti Blackwell, H200, L40S e RTX di NVIDIA offrono velocità ed efficienza impressionanti per carichi di lavoro AI in ambienti cloud, workstation e data center. L’Instinct MI350 Series GPU di AMD ha stabilito nuovi standard per l’intelligenza artificiale generativa e l’high performance computing nei data center. Con il dominio di mercato di NVIDIA e la forte spinta di AMD, Intel affronta una forte concorrenza sia nel settore AI sia in quello dei PC commerciali.

La Cina rappresenta oltre il 24% dei ricavi totali di Intel nel 2025, rendendola il mercato più grande dell’azienda al di fuori degli Stati Uniti. Tuttavia, gli sforzi della Cina per sostituire i chip made in USA con alternative domestiche hanno avuto un impatto negativo sulle prospettive di ricavo di Intel nella regione.

Tendenze Recenti nelle Stime sugli Utili

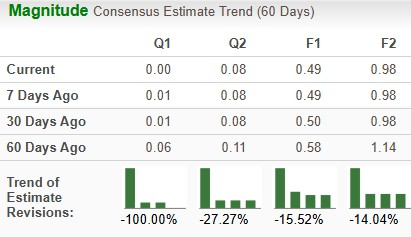

Negli ultimi due mesi, le previsioni degli analisti sugli utili di Intel per il 2025 sono state riviste al ribasso del 15,52% a 0,49 dollari per azione. Anche le proiezioni per il 2026 sono diminuite del 14,04% a 0,98 dollari per azione.

Fonte immagine: Zacks Investment Research

Valutazione di Intel Rispetto ai Competitor di Settore

Da un punto di vista valutativo, le azioni Intel vengono scambiate a un rapporto prezzo/valore contabile di 1,8, nettamente inferiore alla media del settore pari a 26,56. Ciò suggerisce che Intel attualmente è valutata sotto sia i suoi pari che la sua media storica.

Fonte immagine: Zacks Investment Research

Conclusione: Prospettive per Intel

La crescita di Intel è trainata dalla solida performance nel settore data center e dall’aumento delle spedizioni di PC abilitati all’AI. L’espansione dell’infrastruttura AI e la crescente domanda di carichi di lavoro AI dovrebbero stimolare un’ulteriore adozione dei processori server Xeon. L’impegno dell’azienda verso l’innovazione e una gestione efficace del capitale dovrebbe sostenere la redditività e il flusso di cassa. Tuttavia, Intel continua ad affrontare una forte concorrenza nei server, storage, PC commerciali e networking, mentre le revisioni al ribasso degli utili riflettono una certa cautela tra gli investitori. Le costanti tensioni geopolitiche e le incertezze legate ai dazi rappresentano ulteriori rischi. Con un Zacks Rank #3 (Hold), Intel appare in una posizione neutra e i nuovi investitori potrebbero voler procedere con cautela.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Agentic Inference Cloud di DigitalOcean: Creare l'infrastruttura per il deploy dell'AI in produzione

Safe Bulkers al Capital Link Forum: Gestire le operazioni dry bulk tra le mutevoli tendenze macroeconomiche