Scelta ribassista di oggi: Bassett Furniture (BSET)

Bassett Furniture Industries affronta sfide durante la ristrutturazione

Bassett Furniture Industries, Inc. (BSET) sta attualmente attraversando cambiamenti organizzativi mentre anticipa una ripresa della domanda di mobili. Nell'ultimo mese, gli analisti hanno abbassato le loro previsioni per questo titolo con Zacks Rank #5 (Strong Sell).

Panoramica delle operazioni di Bassett Furniture

Con 86 negozi negli Stati Uniti, sia di proprietà che in licenza, Bassett offre una gamma di arredi per la casa, incluse opzioni personalizzate, consulenze di design a domicilio gratuite e accessori coordinati per la decorazione. Circa il 60% delle sue vendite proviene da questi punti vendita al dettaglio, mentre la sua ampia divisione all'ingrosso serve oltre 1.000 clienti sul mercato aperto.

Il segmento all'ingrosso, che include il marchio per esterni Lane Venture, fornisce prodotti a rivenditori tradizionali di mobili e a un numero crescente di aziende di interior design.

Bassett raggiunge anche direttamente i clienti tramite il suo sito web, ampliando così i canali di vendita.

Con una tradizione di 120 anni, Bassett continua a progettare e produrre mobili, e il 75% delle sue offerte è prodotto, rifinito e rivestito negli Stati Uniti.

Risultati del quarto trimestre 2025: Utile inferiore alle attese ma ricavi in crescita

Il 4 febbraio 2026, Bassett ha annunciato i risultati fiscali del quarto trimestre 2025, mancando la Zacks Consensus Estimate di $0,07. L'azienda ha riportato un utile per azione di $0,23, rispetto ai $0,30 previsti.

Questo ha segnato la prima volta in cinque trimestri che Bassett mancava le attese sugli utili.

Nonostante un contesto di vendita al dettaglio difficile, Bassett ha visto il proprio fatturato aumentare del 5,1% su base annua, raggiungendo $88,7 milioni. Le vendite al dettaglio sono aumentate del 7,9% a $57,3 milioni.

Gli sforzi di ristrutturazione hanno prodotto risultati positivi. Le spese di vendita, generali e amministrative hanno rappresentato il 53,2% delle vendite, una diminuzione di 60 punti base rispetto all'anno precedente. Questo miglioramento riflette un continuo controllo dei costi e un migliore utilizzo dei costi fissi grazie a vendite più elevate.

Il CEO Rob Spilman ha commentato: “Il nostro piano strategico per il 2026 mira ad aumentare la quota di mercato anche se l'attività immobiliare rimane debole e la spesa discrezionale rallenta.”

Un punto di forza è stata la divisione Bassett Casegoods, che ha visto le vendite aumentare di oltre il 50% grazie a un rinnovato focus sull'innovazione.

Anche il segmento dell'imbottito ha mantenuto buone performance.

Bassett ha recentemente lanciato una Divisione Hospitality, affidandola a un leader con significativa esperienza nella fornitura a country club, comunità residenziali per anziani, boutique hotel e altre sedi commerciali.

Questa nuova divisione intende offrire soluzioni personalizzate rapide dagli stabilimenti produttivi statunitensi di Bassett, contribuendo così al business all'ingrosso dell'azienda.

Gli analisti abbassano le previsioni sugli utili per il 2026 e 2027

Potrebbe essere che gli analisti siano stati troppo ottimisti riguardo alla ripresa degli utili di Bassett nel 2026, anche se la crescita è ancora prevista.

Negli ultimi 30 giorni, due stime per il 2026 sono state ridotte, portando la Zacks Consensus a $1,00 da $1,09. Questo rappresenta comunque un aumento del 33% rispetto ai $0,75 guadagnati nell'esercizio 2025.

Per il 2027, una stima è stata tagliata, abbassando il consenso a $1,34 da $1,39, il che rappresenterebbe un ulteriore incremento del 34%.

Rimane da vedere se gli utili di Bassett rimbalzeranno così tanto nei prossimi due anni.

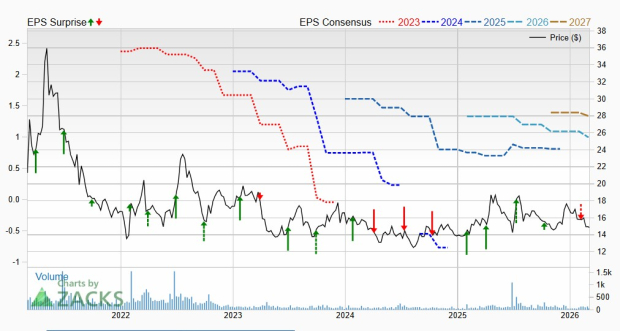

Di seguito è riportato un grafico che mostra l'andamento quinquennale di prezzo, consenso e sorprese sugli utili:

Fonte immagine: Zacks Investment Research

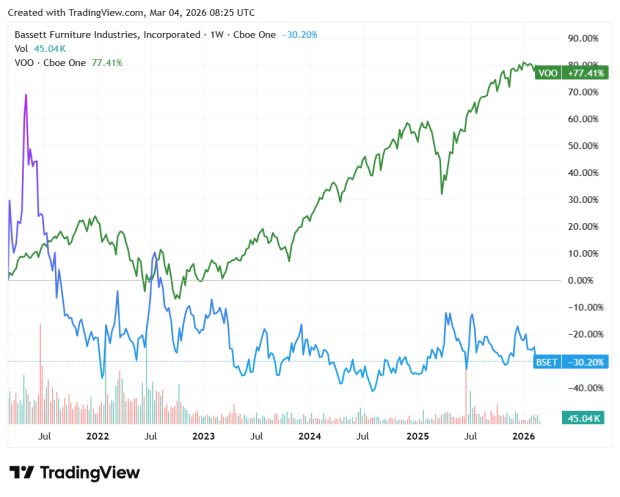

Andamento delle azioni Bassett inferiore all’S&P 500

Il settore immobiliare è in fase di recessione da tre anni, influenzando aziende di arredamento come Bassett.

Negli ultimi cinque anni, il titolo Bassett ha sottoperformato l’S&P 500. Nel 2026, le azioni sono diminuite di un ulteriore 10,4%.

Fonte immagine: Zacks Investment Research

Nonostante ciò, Bassett è considerata un’azione value, scambiata a un rapporto prezzo/utili (P/E) prospettico di 14,9. Tipicamente, un P/E inferiore a 15 segnala valore.

Con una crescita degli utili prevista superiore al 30% sia per quest'anno che per il prossimo, il rapporto PEG di Bassett è pari a 0,9, indicando sia valore che potenziale di crescita.

L'azienda è anche impegnata a premiare gli azionisti, offrendo un dividendo annuo di $0,80, che rende il 5,4%.

Come lo scorso anno, Bassett attende una ripresa del mercato immobiliare e un aumento della spesa dei consumatori per i mobili. Gli investitori potrebbero preferire osservare dalla linea laterale per vedere se questi miglioramenti si concretizzeranno nel prossimo anno.

Rapporto gratuito: capitalizzare sulla seconda ondata della crescita AI

La prossima fase dell'innovazione AI dovrebbe generare una ricchezza sostanziale, soprattutto per i primi investitori. Questo cambiamento tecnologico inietterà trilioni nell'economia e trasformerà quasi ogni aspetto della vita quotidiana.

Coloro che hanno investito in aziende come Nvidia al momento giusto hanno visto ritorni significativi.

Tuttavia, i rapidi guadagni dalla prima ondata di titoli AI potrebbero presto stabilizzarsi, aprendo la strada a un nuovo gruppo di aziende innovative che guideranno una crescita esponenziale.

Il report di Zacks AI Boom 2.0: The Second Wave mette in evidenza quattro aziende meno conosciute che potrebbero diventare leader nella prossima fase di avanzamento dell’AI.

Risorse aggiuntive

Cerchi le ultime scelte di titoli da Zacks Investment Research? Scarica ora i 7 Migliori Titoli per i prossimi 30 giorni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Stevanato Group (STVN) supera le aspettative per gli utili e i ricavi del quarto trimestre

Ecco perché ha senso mantenere le azioni Reliance nel tuo portafoglio di investimenti

L'analista agli holder di XRP: Bloccare tutti i “moonboys” che chiedono $1000. Ecco perché