I margini di profitto di Crocs affrontano delle sfide: battuta d'arresto temporanea o cambiamento duraturo?

Margini di Crocs: Valutazione del recente calo

Recentemente, Crocs Inc. ha subito una compressione dei margini, suscitando un dibattito sul fatto che si tratti di una battuta d'arresto temporanea o dell'indicazione di un problema più fondamentale. Gli ultimi dati finanziari dell'azienda indicano che la pressione sui margini è dovuta principalmente a influenze esterne e a decisioni strategiche, piuttosto che a debolezze intrinseche nelle sue operazioni principali.

Per il 2025, Crocs ha riportato un margine lordo rettificato del 58,3%, una diminuzione di 50 punti base rispetto all'anno precedente. Questa riduzione è stata attribuita principalmente all'aumento dei costi dovuti ai dazi, che hanno avuto un impatto negativo sui margini di 130 punti base durante l'anno. Il quarto trimestre ha rispecchiato questa tendenza, con un calo del margine lordo di 320 punti base anno su anno, dovuto in larga parte a un impatto di 300 punti base riconducibile ai dazi. Nonostante queste sfide esterne, la domanda dei consumatori è rimasta solida.

Inoltre, il marchio HEYDUDE ha contribuito alle fluttuazioni dei margini. Nel momento in cui Crocs ha attuato aggiustamenti dell'inventario all'ingrosso e ha aumentato resi e ribassi per rafforzare i canali distributivi, il margine lordo rettificato di HEYDUDE è diminuito in modo significativo. Sebbene queste misure abbiano influenzato la redditività di breve termine, sono pensate per preparare il terreno a una crescita più sana e redditizia nel futuro.

In positivo, il marchio principale Crocs ha mantenuto una forte performance sui margini, con margini lordi superiori al 60% per l'anno. Questa resilienza è sostenuta da approvvigionamenti efficienti, forti vendite dirette al consumatore e una gestione prudente dell’inventario.

Guardando avanti, il management di Crocs prevede una graduale ripresa dei margini. Le iniziative focalizzate sulla riduzione dei costi e sul miglioramento della catena di approvvigionamento dovrebbero contribuire a compensare le persistenti pressioni dei dazi. Con l’obiettivo di risparmiare 100 milioni di dollari sui costi e una continua espansione nei canali diretti al consumatore a margini più alti, l’azienda è posizionata per stabilizzare la propria redditività.

In sintesi, il recente calo dei margini appare più ciclico, determinato da dazi e riposizionamento del marchio, piuttosto che da una debolezza della forza del marchio o della domanda.

CROX: Andamento recente e valutazione

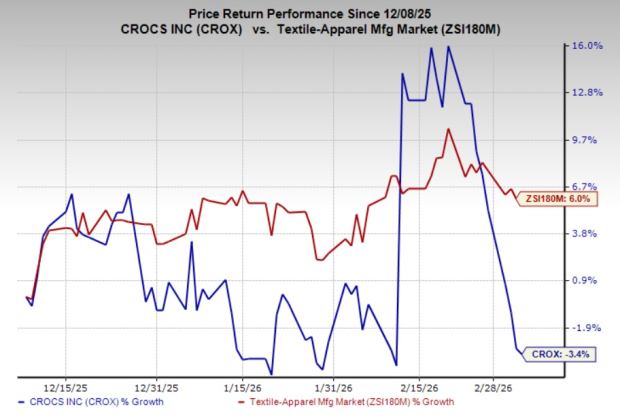

Nell’ultimo trimestre, il prezzo delle azioni di Crocs è diminuito del 3,4%, mentre l’industria tessile e abbigliamento più ampia è cresciuta del 6%. Attualmente, CROX detiene uno Zacks Rank #2 (Buy), riflettendo una prospettiva favorevole.

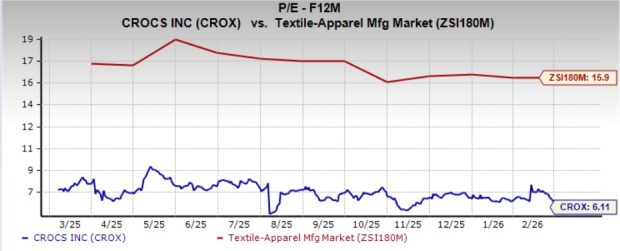

Dal punto di vista della valutazione, CROX quota con un rapporto prezzo/utili prospettico di 6,11, significativamente inferiore alla media del settore, pari a 15,9.

Le stime consensuali di Zacks prevedono una crescita dell’utile per azione anno su anno del 7,2% per il 2026 e dell’8,4% per il 2027. Da notare che le stime dell’EPS per entrambi gli anni sono state riviste al rialzo rispettivamente del 7,5% e del 9,5% nell’ultimo mese.

Opportunità di investimento alternative

- Columbia Sportswear Company (COLM): Specializzata in prodotti per attività outdoor e lifestyle attivo, Columbia Sportswear detiene attualmente uno Zacks Rank #1 (Strong Buy). La stima di consenso prevede un aumento delle vendite del 2% per il 2026, sebbene l’utile per azione sia previsto in calo del 6,2%. Negli ultimi quattro trimestri, l’azienda ha registrato una sorpresa positiva media sugli utili del 25,2%.

- Vince Holding (VNCE): Vince offre un’ampia selezione di abbigliamento maschile e femminile, compresi capi iconici in cashmere, pelle e denim. La società ha uno Zacks Rank #1, con stime che suggeriscono una crescita delle vendite del 2,1% e un aumento degli utili del 26,3% per l’anno fiscale 2025. Tuttavia, negli ultimi quattro trimestri Vince ha registrato una sorpresa media negativa sugli utili del 229,6%.

- Ralph Lauren Corporation (RL): Come leader nella progettazione e commercializzazione di prodotti lifestyle di alta gamma, Ralph Lauren vanta uno Zacks Rank #2. Le previsioni per l’anno fiscale 2026 indicano una crescita delle vendite del 12,4% e degli utili del 31,8%. Nell’ultimo anno la società ha riportato una sorpresa positiva media sugli utili del 9,7%.

I migliori titoli secondo Zacks

Il team di ricerca di Zacks ha identificato cinque azioni con il potenziale di raddoppiare il proprio valore nei prossimi mesi. Tra queste, il Direttore della Ricerca, Sheraz Mian, mette in evidenza una società di comunicazioni satellitari poco conosciuta, pronta a una crescita significativa grazie all’espansione del settore spaziale verso un mercato da mille miliardi di dollari. Gli analisti prevedono una forte impennata dei ricavi per questa società nel 2025. Sebbene non tutte le migliori scelte generino guadagni straordinari, questa potrebbe superare precedenti vincitori come Hims & Hers Health, cresciuta di oltre il 200%.

Risorse aggiuntive

Per le ultime raccomandazioni sui titoli da Zacks Investment Research, puoi scaricare il report sui 7 migliori titoli per i prossimi 30 giorni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

L'avventura Edge AI di MediaTek di Lantronix attende la prova alla Embedded World 2026 Challenge

Il fondo per startup di Robinhood inciampa nel debutto alla NYSE

Il fondo startup di Robinhood inciampa al debutto al NYSE