Quando finirà la correzione dei mercati globali? Il mercato degli anni 2020 ripeterà lo scenario di stagflazione degli anni '70?

I mercati globali stanno attraversando una fase di aggiustamento innescata da shock esterni e gli investitori si confrontano con due questioni centrali: quando finirà questa correzione e se l’attuale contesto macro stia davvero replicando l’incubo della stagflazione degli anni ‘70.

Il 7 marzo, l’ultimo rapporto settimanale "Flow Show" pubblicato da Bank of America Merrill Lynch ha fornito una valutazione relativamente ottimistica, seppur condizionata: stanno emergendo segnali di un potenziale punto finale della correzione, ma non siamo ancora arrivati; e per quanto riguarda gli anni 2020, è più probabile un boom inflazionario che un tracollo in stile stagflazione—a patto che la situazione geopolitica non peggiori ulteriormente.

Secondo il team di strategist di Michael Hartnett di Bank of America Merrill Lynch, questa correzione è stata innescata dalla combinazione di shock esterni e sentimenti eccessivamente ottimistici. Attualmente, il mercato mostra segni che alcuni asset “ipervenduti” stiano toccando il fondo, ma il prezzo del petrolio e il dollaro USA non hanno ancora dato segnali di inversione significativa, e l’indice S&P 500 non ha vissuto una piena pulizia dei prezzi (come una discesa sotto i 6600 punti).

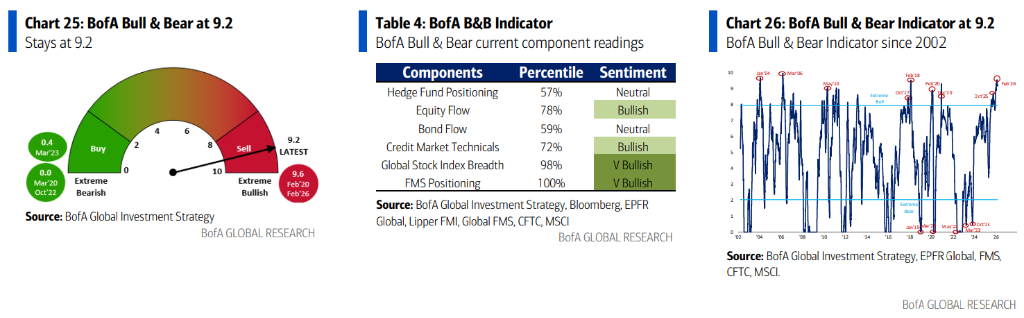

Nel frattempo, il bull & bear index di Bank of America Merrill Lynch rimane su livelli molto elevati, attestandosi a 9,2 nell’area di estremo ottimismo, il che indica che il sentiment non si è davvero raffreddato e, di conseguenza, lo spazio di rimbalzo rimane limitato.

Una notizia proveniente da Nvidia ha scosso ulteriormente il mercato: Nvidia ha dichiarato che l’investimento da 100 miliardi di dollari precedentemente annunciato verso OpenAI "non è più nei piani", e che il programma di finanziamento da 30 miliardi di dollari potrebbe essere il massimo raggiungibile. Questa dichiarazione è vista come un potenziale segnale che la crescita esponenziale della spesa in conto capitale per l’AI stia rallentando, con implicazioni da non sottovalutare per il debito tecnologico e il segmento software.

Quando finirà la correzione? Quattro condizioni, al momento due soddisfatte

Secondo Bank of America Merrill Lynch, una correzione di mercato innescata da uno shock esterno in un contesto di eccessivo ottimismo solitamente richiede il compimento di quattro condizioni prima di dichiararne la fine:

- Primo: fondo per gli asset “ipervenduti” (software, MAGS, credito privato, prestiti bancari, bitcoin);

- Secondo: completamento delle vendite sugli asset “ipercomprati” (oro, semiconduttori, metalli, mercati emergenti, Europa, azioni bancarie);

- Terzo: perdita di supporto agli acquisti per gli “asset rifugio” (petrolio e dollaro USA);

- Quarto: pulizia reale dei prezzi sul mercato.

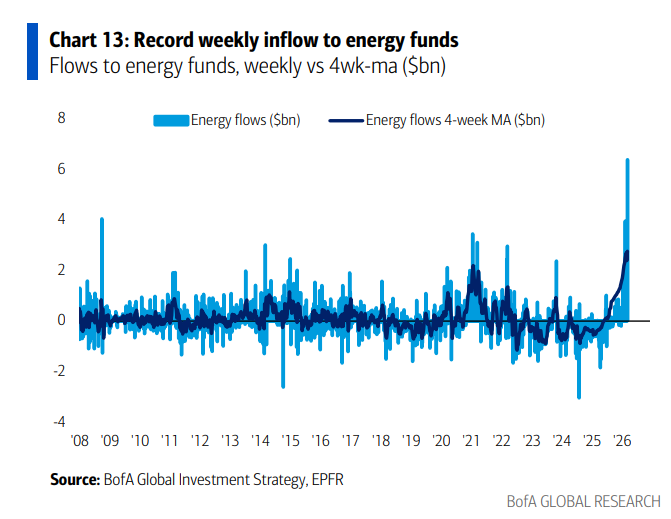

Ad oggi, le prime due condizioni sono iniziate a manifestarsi. I dati sui flussi di capitale confermano questa valutazione: questa settimana l’oro ha registrato il più grande deflusso settimanale dal mese di ottobre 2025 (1,8 miliardi di dollari), mentre il settore dell’energia ha visto il più grande afflusso di sempre in una settimana (7 miliardi di dollari), indicando che gli investitori stanno “raggiungendo” i settori precedentemente ipercomprati. Tuttavia, petrolio e dollaro USA non hanno ancora iniziato a scendere in modo significativo, e anche l’S&P 500 non ha sperimentato alcuna vera pulizia nei prezzi.

Bank of America Merrill Lynch sottolinea chiaramente che non è il caso di aspettarsi un forte rimbalzo finché non si sarà chiarita la direzione del dollaro USA. L’indice del dollaro USA è il miglior barometro della liquidità globale: se il biglietto verde dovesse superare decisamente quota 100, il tema del “picco di liquidità” si intensificherebbe, comprimendo ulteriormente le aspettative di taglio dei tassi nel 2026 (la probabilità di un taglio da parte della Fed il 17 giugno è già scesa dal 100% del 1° gennaio al 37%), e potrebbe generare un appiattimento della curva dei rendimenti e uno shock inflazionistico per i prezzi del petrolio.

Guardando ai flussi di capitale, questa settimana le azioni americane hanno registrato il più grande deflusso delle ultime sei settimane (13,9 miliardi di dollari), mentre le azioni giapponesi hanno avuto il maggiore afflusso settimanale dal 2025 (4,2 miliardi di dollari). Estrema volatilità per i titoli sudcoreani: il 2 marzo è stato registrato il più grande afflusso giornaliero di sempre (6,1 miliardi di dollari), seguito il 4 marzo dal più grande deflusso giornaliero (4,7 miliardi di dollari).

Negli anni 2020 si ripeterà lo scenario di stagflazione degli anni ’70?

Si tratta di una delle narrazioni macro più dibattute oggi. La posizione di Bank of America Merrill Lynch è: gli anni ’70 sono il riferimento storico più vicino agli anni 2020, ma le due epoche non sono perfettamente sovrapponibili; nello scenario di base, gli anni 2020 tenderanno più verosimilmente verso un boom inflazionario anziché verso un collasso stagflazionistico.

La logica che sostiene il boom inflazionario è chiara: populismo politico (il bacino elettorale non di partiti tradizionali nel Regno Unito è salito dal 27% del 2024 al 69% nel 2026), tariffe e politiche migratorie che invertono la globalizzazione, espansione fiscale eccessiva, compromessi nella politica della Federal Reserve, e la borsa “too big to fail” che alimenta inflazione di asset e ricchezza.

Questi fattori alimentano pressioni inflazionistiche, ma l’intervento dei governi dovrebbe limitare la crescita dei rendimenti obbligazionari, manifestandosi infine in un indebolimento del dollaro USA piuttosto che in una forte salita dei tassi a lunga scadenza. In questo scenario, materie prime, asset tangibili, azioni internazionali e small cap saranno i principali beneficiari.

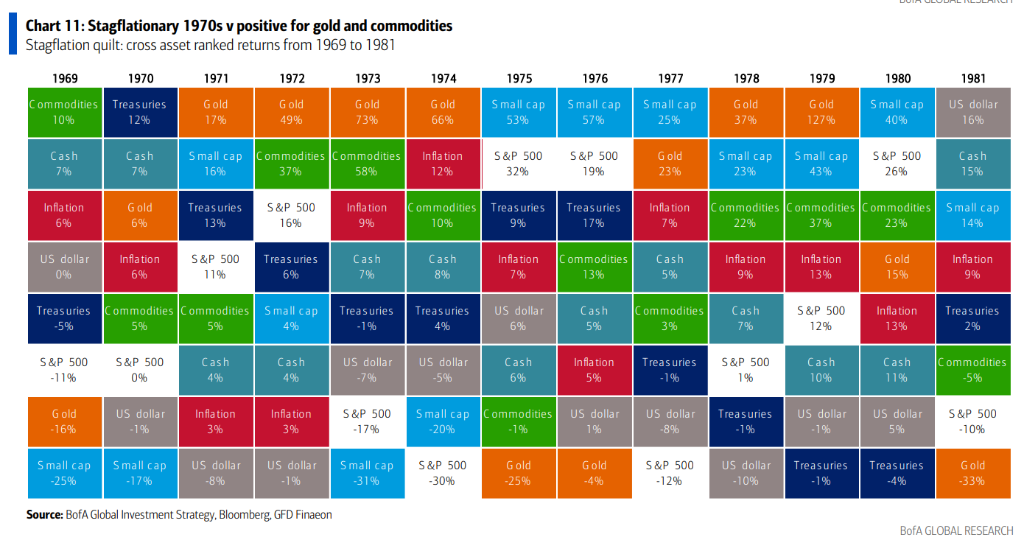

Tuttavia, occorre ricordare le lezioni degli anni Settanta. Bank of America Merrill Lynch ripercorre la cronologia completa:

- Dal 1970 al 1972, il governo Nixon ha creato un boom attraverso una politica fiscale e monetaria aggressiva, con la borsa in crescita di oltre il 60%;

- Dal 1973 al 1974, inflazione fuori controllo e shock petrolifero hanno fatto crollare il mercato del 45%;

- Tra il 1975 e il 1976, la prima ondata di calo dell’inflazione ha portato a un rimbalzo degli asset, con small cap e value stock che hanno sostituito le “Nifty Fifty” al vertice;

- Dal 1977 al 1980, la rivoluzione iraniana ha innescato una seconda ondata inflazionistica, con la borsa che ha subito un nuovo ribasso del 26%, fino a trovare una conclusione solo con la Volcker Shock.

Applicando questa cronologia al presente, Bank of America Merrill Lynch individua la variabile chiave nell’attuale situazione in Iran. Se il conflitto sarà breve e il prezzo del petrolio rimarrà sotto i 90 dollari/barile, la narrazione del boom inflazionario troverebbe conferma e materie prime, mercati emergenti, small cap trarrebbero vantaggio da una fase di debolezza del dollaro USA; ma se il conflitto dovesse protrarsi (blocco dello Stretto di Hormuz, attacchi iraniani alle infrastrutture petrolifere della regione) e il petrolio superasse i 100-120 dollari/barile, l’allocazione degli asset si sposterebbe su petrolio, dollaro americano, tecnologia USA e difesa globale, con mercati come Giappone, Corea del Sud ed Europa particolarmente sotto pressione per la loro dipendenza dalle importazioni energetiche.

Guardando alla “mappa” della performance degli asset negli anni ’70, oro e materie prime sono quasi sempre stati al vertice della classifica per rendimenti durante l’intera fase di stagflazione, mentre azioni e obbligazioni hanno avuto esiti molto più variegati. Questa regola storica si sta già riflettendo sui mercati attuali: dal 2026 a oggi il petrolio è salito del 30%, l’oro è cresciuto del 18,3%, le materie prime in generale del 22,6%, mentre l’S&P 500 è rimasto quasi invariato (+0,3%) e bitcoin è sceso di oltre il 16%.

Nvidia abbandona l’operazione da 100 miliardi di dollari, incrinata la narrazione sulla spesa in capitale per l’AI

Nvidia ha comunicato questa settimana che l’investimento da 100 miliardi di dollari precedentemente annunciato verso OpenAI "non è più nei programmi", e il piano di raccolta fondi da 30 miliardi di dollari potrebbe essere l’ultimo. Il significato per il mercato va ben oltre la singola operazione.

Secondo Bank of America Merrill Lynch, il picco del prezzo dell’ETF software è stato raggiunto proprio nel settembre 2023 all’annuncio dell’investimento di Nvidia. Oggi il dietrofront del colosso delle GPU rappresenta un potenziale segnale anticipatore di rallentamento nella crescita esponenziale della spesa in conto capitale per l’AI.

Se questa tendenza troverà conferma, sarà il catalizzatore migliore per invertire due grandi trade: il primo è lo "short technology bonds" (simbolizzato dall’allargamento degli spread dei CDS Oracle); il secondo è la strategia “long semiconduttori, short software” (logica ‘AI awe > AI poverty’).

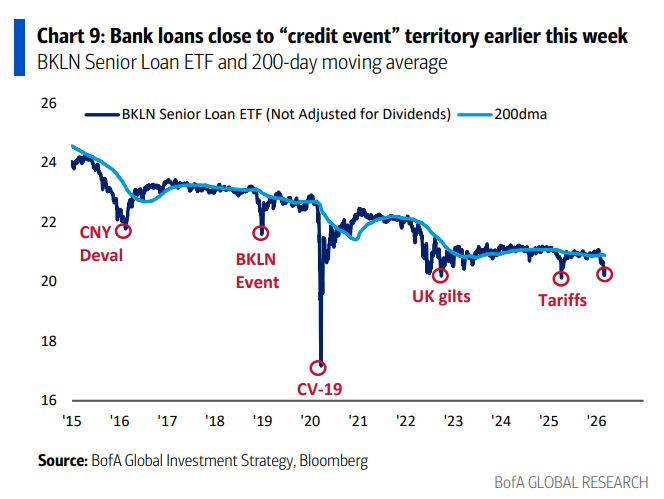

Bank of America Merrill Lynch sottolinea che il raggiungimento del bottom dal segmento software è cruciale, visti i suoi forti legami con l’andamento del credito privato e dei prestiti bancari. Questa settimana i fondi di prestiti bancari hanno visto il più grande deflusso degli ultimi tre mesi (900 milioni di dollari), mentre l’ETF banking loan (BKLN) si è avvicinato alla zona critica di “evento di credito”. Gli strategist ritengono che un ETF software che tiene quota 80 dollari e un ETF banking loan sopra i 20 dollari al minimo di febbraio siano i principali supporti tecnici alla stabilità del mercato attuale.

Da notare che l’indice bull & bear di Bank of America Merrill Lynch si trova tuttora nella fascia di estremo ottimismo a 9,2, mandando così segnali di vendita. Le indagini sui fund manager globali indicano che mercati emergenti, azioni europee e bancari presentano tuttora un forte sovrappeso, il che significa che, se il mercato dovesse scendere ancora, questi asset sarebbero particolarmente esposti a pressioni di vendita.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analisi delle ragioni dell'impennata dei prezzi del petrolio di ieri

Grocery Outlet prevede di chiudere numerose sedi a seguito di una rapida espansione eccessiva