MRVL balza del 18,4% dopo i risultati del quarto trimestre: dovresti mantenere o vendere il titolo?

Andamento recente di Marvell Technology e movimento del titolo

Le azioni di Marvell Technology (MRVL) sono salite del 18,4% dalla pubblicazione dei risultati del quarto trimestre fiscale 2026 il 5 marzo. La società ha registrato un fatturato di 2,22 miliardi di dollari per il trimestre, segnando un aumento del 22% rispetto allo stesso periodo dell'anno precedente.

Per il quarto trimestre, Marvell ha riportato un utile di 0,80 dollari per azione, riflettendo un miglioramento del 33,3% su base annua. Sia i ricavi che gli utili hanno superato le aspettative degli analisti come misurato dalla Zacks Consensus Estimate.

Marvell Technology: Prezzo, stime degli analisti e sorprese sugli utili

Con questi risultati solidi e il recente rally del titolo, gli investitori potrebbero chiedersi se ora sia il momento giusto per acquistare, vendere o mantenere azioni MRVL.

Domanda in aumento per le soluzioni focalizzate sull’AI di Marvell

Marvell Technology sta beneficiando dell’aumento degli investimenti globali nelle infrastrutture per l’intelligenza artificiale. La divisione data center della società ha registrato un balzo del 46% su base annua nel 2026 fiscale, superando i 6 miliardi di dollari di fatturato mentre i principali fornitori di cloud e i clienti di high-performance computing hanno aumentato la loro spesa. Questa crescita ha stimolato la domanda per i prodotti di networking, collegamenti ottici e silicio personalizzato di Marvell.

L’azienda sta anche capitalizzando sul bisogno di una connettività più veloce, come i collegamenti ottici 800G e 1.6T, che stanno diventando essenziali poiché i carichi di lavoro AI richiedono trasferimenti dati rapidi tra GPU e data center. Marvell prevede che la sua divisione interconnect crescerà di oltre il 50% nel 2027 fiscale, sulla base dell’attuale slancio.

La sezione del silicio personalizzato di Marvell ha raggiunto 1,5 miliardi di dollari di fatturato per il 2026 fiscale e ci si attende un’ulteriore crescita, trainata dalla domanda dei clienti hyperscale. Nuove opportunità in aree come l’integrazione XPU, l’espansione della memoria CXL e il networking avanzato stanno aprendo ulteriori flussi di ricavo. Recenti acquisizioni, tra cui Celestial AI e XConn Technologies, hanno rafforzato le capacità di Marvell nel networking AI e nello switching PCIe/CXL. Nonostante questi vantaggi, la società affronta diverse difficoltà.

Sfide: Incertezza economica e pressioni competitive

Marvell si trova ad operare in un contesto complesso caratterizzato da rischi economici e geopolitici a livello globale. Continui contenziosi commerciali, cambiamenti nella politica statunitense di esportazione di chip e dazi rappresentano delle sfide per l’azienda, specie considerando la dipendenza da importanti fornitori di cloud e catene di approvvigionamento internazionali.

L’espansione rapida di Marvell nel settore del silicio personalizzato legato all’AI si basa fortemente su un ristretto gruppo di clienti hyperscale, creando un rischio di concentrazione. Nel terzo trimestre del 2026 fiscale, le vendite data center hanno rappresentato il 74% del fatturato totale, di cui oltre il 90% collegato alla domanda di AI e cloud. Marvell deve inoltre far fronte a una forte concorrenza da parte di leader del settore come Broadcom (AVGO), Astera Labs (ALAB) e Advanced Micro Devices (AMD).

- Broadcom è un attore di primo piano nel silicio personalizzato per data center, con tecnologia avanzata di packaging che migliora le prestazioni e l’efficienza dei chip AI.

- AMD è ben affermata nello spazio del silicio personalizzato e degli acceleratori AI, offrendo SoC semi-custom e Instinct Accelerators per data center.

- Astera Labs fornisce controllori di memoria smart Leo CXL, abilitando l’espansione della memoria fino a 2TB e migliorando le prestazioni nell’intelligenza artificiale e nel cloud computing.

Queste sfide, combinate con un rallentamento della crescita degli utili di Marvell negli ultimi tre trimestri, hanno sollevato preoccupazioni tra gli investitori. La Zacks Consensus Estimate per il primo trimestre del 2027 fiscale indica una crescita degli utili del 19,4%, segnalando un ulteriore rallentamento. Questa stima è stata rivista al ribasso nell’ultima settimana.

Fonte dell’immagine: Zacks Investment Research

Valutazione: l’azione Marvell rimane costosa

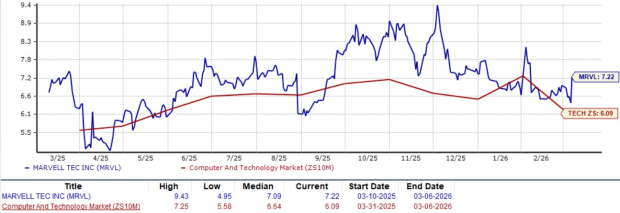

Attualmente, Marvell Technology viene scambiata con un rapporto prezzo/fatturato forward di 7,22, superiore alla media del settore Computer e Tecnologia che si attesta a 6,09, secondo Zacks. La valutazione premium dell’azienda si riflette anche nel suo Zacks Value Score pari a D.

Valutazione prezzo/fatturato a 12 mesi forward

Fonte dell’immagine: Zacks Investment Research

Considerazioni finali: cautela consigliata sul titolo MRVL

Sebbene Marvell Technology abbia conseguito risultati trimestrali impressionanti e le sue azioni siano salite grazie all’elevata domanda di prodotti per data center basati su AI, gli investitori dovrebbero essere prudenti. L’azienda affronta rischi significativi legati all’incertezza economica, alla concentrazione della clientela e alla forte concorrenza. Inoltre, il rallentamento in atto nella crescita degli utili e le recenti revisioni al ribasso delle stime suggeriscono ulteriori difficoltà. Il titolo appare inoltre sopravvalutato agli attuali livelli. Considerando questi fattori, potrebbe essere saggio per gli investitori evitare attualmente il titolo Marvell Technology, come indicato dal suo Zacks Rank #4 (Sell).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Coeur Mining balza del 340% nell’ultimo anno: quali fattori stanno alimentando il prezzo delle sue azioni?

Le azioni di Coeur Mining aumentano del 340% nell’ultimo anno: quali fattori stanno alimentando questa crescita?