Le azioni CRM sono aumentate di oltre il 5% nell'ultimo mese: è il momento di acquistare, vendere o mantenere?

Salesforce supera il settore e i concorrenti nelle performance recenti

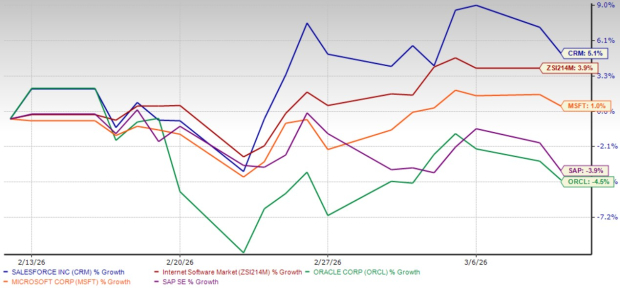

Nell’ultimo mese, Salesforce, Inc. (CRM) ha visto le sue azioni salire del 5,1%, superando il settore Internet – Software più ampio, che ha registrato un aumento del 3,9% nello stesso periodo. Questo risultato pone Salesforce davanti ad altre importanti aziende di software enterprise come Oracle (ORCL), Microsoft (MSFT) e SAP (SAP). In confronto, il titolo Microsoft è cresciuto dell’1%, Oracle ha perso il 4,5% e SAP è scesa del 3,9%.

Rendimento del prezzo di Salesforce in un mese

Fonte: Zacks Investment Research

La volatilità del mercato solleva interrogativi tra gli investitori

Con la continua instabilità del mercato causata da fattori economici e geopolitici, le forti performance di Salesforce spingono gli investitori a valutare se proseguire nel mantenimento del titolo o incassare profitti dopo il recente aumento.

I risultati del Q4 alimentano un nuovo slancio di crescita

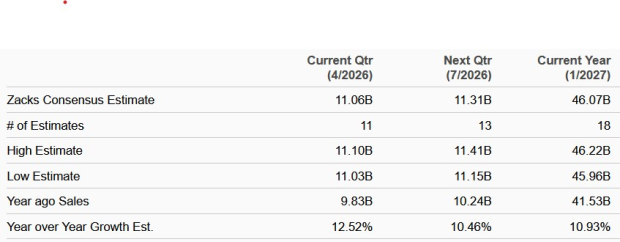

L’ascesa di Salesforce è stata alimentata dai notevoli guadagni nel quarto trimestre fiscale 2026, annunciati il 25 febbraio. In precedenza, l’azienda aveva affrontato preoccupazioni riguardo al rallentamento della crescita dei ricavi, poiché l’espansione a doppia cifra era scesa a valori a una cifra. Tuttavia, nel Q4 i ricavi di Salesforce sono cresciuti del 12% anno su anno, indicando una forte domanda per la sua piattaforma.

La direzione si aspetta che questa tendenza positiva continui, prevedendo una crescita tra il 12-13% per il trimestre successivo e tra il 10-11% per l’anno fiscale 2027. Anche gli analisti prevedono aumenti simili a doppia cifra bassa per entrambi i periodi.

Proiezioni di crescita delle vendite di Salesforce

Fonte: Zacks Investment Research

Le sfide in mezzo all’incertezza economica

Nonostante questi indicatori positivi, l’outlook di Salesforce rimane vulnerabile ai rischi economici e geopolitici più ampi, che possono influenzare i budget IT e la spesa. In tempi incerti, le aziende tendono a posticipare gli investimenti tecnologici principali, con il rischio di rallentare la crescita dei ricavi di Salesforce, dato che il suo business dipende fortemente dai clienti enterprise.

Mantenere una crescita delle vendite a doppia cifra sarà impegnativo per Salesforce, considerando l’ambiente macroeconomico imprevedibile.

L’AI e l’espansione della piattaforma sostengono le prospettive a lungo termine

Secondo Gartner, Salesforce continua a guidare il mercato della gestione delle relazioni con i clienti. L’azienda sta ampliando la sua portata costruendo un ecosistema enterprise focalizzato su intelligenza artificiale, dati e collaborazione. Le acquisizioni come Slack, Informatica, Waii, Bluebirds e Convergence.ai evidenziano l’impegno di Salesforce nella creazione di una piattaforma unificata per le aziende.

Oggi l’AI rappresenta il pilastro della strategia di Salesforce. Dal lancio di Einstein GPT nel 2023, Salesforce ha integrato l’AI generativa in tutti i suoi prodotti per aiutare le organizzazioni ad automatizzare le attività, prendere decisioni più intelligenti e migliorare il coinvolgimento dei clienti.

L’ultima innovazione dell’azienda, Agentforce, sta guadagnando terreno. Insieme a Data Cloud, queste soluzioni basate su AI hanno generato 2,9 miliardi di dollari in ricavi ricorrenti nel Q4 fiscale 2026, con un incremento annuo superiore al 200%. Agentforce da solo ha contribuito con 800 milioni, in aumento del 169% rispetto all’anno precedente. Da notare che oltre il 60% degli accordi Agentforce è stato stipulato con clienti già esistenti, a dimostrazione del successo nel cross-selling delle funzionalità AI.

La valutazione di Salesforce appare interessante

Dal punto di vista della valorizzazione, il titolo Salesforce è interessante. CRM attualmente viene scambiato ad un rapporto prezzo/utili (P/E) forward a 12 mesi di 14,69, ben al di sotto della media di settore di 28,41.

Rapporto P/E forward di Salesforce

Fonte: Zacks Investment Research

Rispetto a SAP, Microsoft e Oracle, il rapporto P/E di Salesforce risulta più basso. SAP, Microsoft e Oracle vengono attualmente scambiati a multipli P/E di 22,89, 22,51 e 19,16 rispettivamente.

Raccomandazione: mantenere le azioni Salesforce

I recenti guadagni di Salesforce riflettono aspettative di crescita migliorate, forte adozione dell’AI e risultati superiori alle attese. L’azienda è ben posizionata nel mercato in rapida espansione del software enterprise trainato dall’intelligenza artificiale e la sua valutazione relativamente bassa ne accresce l’attrattiva.

Tuttavia, permangono dei rischi. La dipendenza di Salesforce dalla spesa enterprise fa sì che la sua crescita possa risentirne se l’incertezza economica dovesse proseguire. Gli investitori dovrebbero monitorare se l’azienda riuscirà a mantenere incrementi di fatturato a doppia cifra.

Al momento, mantenere il titolo Salesforce, monitorando le iniziative di AI e la domanda enterprise, è una strategia prudente.

Salesforce detiene attualmente un Zacks Rank #3 (Hold). Per l’elenco completo dei titoli Zacks #1 Rank (Strong Buy), clicca qui.

Quantum computing: la prossima grande rivoluzione tech

Quantum computing sta emergendo come una tecnologia trasformativa, potenzialmente in grado di superare persino l’AI per impatto. Mentre molti pensavano che il suo arrivo fosse lontano, sta già avanzando rapidamente. I principali giganti tech—tra cui Microsoft, Google, Amazon, Oracle, Meta e Tesla—stanno gareggiando per integrare il quantum computing nelle loro operazioni.

Kevin Cook, Senior Stock Strategist, ha identificato sette titoli destinati a guidare la rivoluzione del quantum computing nella sua reportistica Oltre l’AI: il salto quantico nella potenza di calcolo.

Kevin è stato tra i primi a riconoscere il potenziale di NVIDIA nel 2016. Ora crede che quantum computing possa rappresentare la prossima grande opportunità. Gli investitori hanno un’occasione unica per posizionarsi all’avanguardia di questo cambiamento tecnologico.

Per le ultime raccomandazioni azionarie di Zacks Investment Research, puoi scaricare i 7 migliori titoli per i prossimi 30 giorni. Ottieni il tuo report gratuito qui.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Waters (WAT) è sceso dell'8,4% dall'ultimo rapporto sugli utili: è possibile una ripresa?

Le azioni Oracle guadagnano sollievo grazie ai solidi utili, anche se le preoccupazioni per OpenAI persistono