Zurn Elkay(NYSE:ZWS)、2025年第4四半期の収益予想を上回る

Zurn Elkay、2025年暦年Q4収益予測を上回る

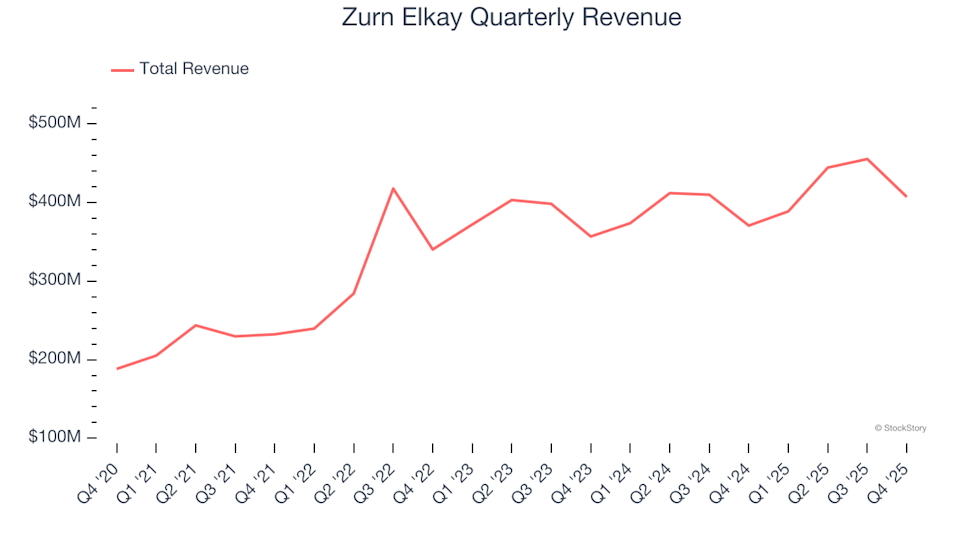

水管理ソリューションのリーダーであるZurn Elkay(NYSE:ZWS)は、2025年暦年の第4四半期決算で市場予想を上回る結果を発表しました。同社は売上高4億720万ドルを記録し、前年同期比で9.8%の増加となりました。調整後1株当たり利益(EPS)は0.36ドルに達し、アナリスト予想を5.9%上回りました。

現在Zurn Elkayが賢明な投資先かどうか気になりますか?

2025年Q4業績ハイライト

- 総売上高:4億720万ドル(アナリスト予想の4億150万ドルを上回り、前年比9.8%増、予想比1.4%増)

- 調整後EPS:0.36ドル(コンセンサスの0.34ドルを上回り、予想比5.9%増)

- 調整後EBITDA:1億410万ドル(予想の1億110万ドルを上回り、マージン25.6%、予想比2.9%増)

- 営業利益率:14.8%(前年同期の13.3%から改善)

- オーガニック売上成長:前年比10%

- 時価総額:78億5000万ドル

会長兼CEOのTodd A. Adams氏は、「2025年を記録的な年間売上高、調整後EBITDA、フリーキャッシュフローで締めくくりました。また、1億6000万ドル相当の自社株買い戻しと、四半期配当の前年比22%増加も実施しました。Zurn Elkay Business Systemを活用し、コア売上高8%増、年間調整後EBITDAは4億4200万ドル、マージンは120ベーシスポイント拡大し26.1%となりました。フリーキャッシュフローは過去最高の3億1700万ドルに達し、年末時点でネット有利子負債倍率を0.4倍まで削減しました。今後も株主に価値を提供し続けるための体制が整っています。」と述べています。

Zurn Elkayについて

Zurn Elkay(NYSE:ZWS)は、様々なセクター向けの水管理ソリューションで知られており、これまでに300億ガロン以上の水を節約したと主張しています。

収益動向と分析

企業の長期的な成長を評価することは、その質を理解する上で極めて重要です。Zurn Elkayの直近12か月の売上高は17億ドルに上りますが、この数字は5年前とほぼ変わらず、長期的な需要拡大は限定的であることが示唆されます。

長期的な成長を重視していますが、産業系企業はサイクルや新規契約、製品投入の恩恵を受けることもあります。過去2年間でZurn Elkayの年平均売上成長率は5.3%で、5年平均を上回りましたが、その改善幅は控えめでした。

M&Aや為替変動の影響を除いたオーガニック売上を見ることで、コア事業のパフォーマンスがより明確になります。Zurn Elkayのオーガニック売上は過去2年間で平均4.4%の年成長率を記録し、全体の売上成長率に近い水準となり、コア事業が成長の主な牽引役であることがわかります。

直近の収益実績と見通し

直近の四半期では、Zurn Elkayの売上高が前年比9.8%増の4億720万ドルとなり、ウォール街予想を1.4%上回りました。

今後について、アナリストは1年で売上高が5.2%増加すると予想しており、直近のトレンドと同様のペースです。この予想は、同社の最新製品が全体の売上成長を大きく押し上げる段階にはまだ至っていないことを示しています。

有望なAI半導体企業を含む新たな投資機会についてのインサイトもご参照ください。

収益性:営業利益率

営業利益率は、製造・マーケティング・研究開発費などを差し引いた後にどれだけ利益が残るかを示す、収益性の重要指標です。過去5年間、Zurn Elkayは平均13.3%の営業利益率を維持し、業界内でも高収益企業の一つです。

同社の営業利益率は過去5年間で4.7ポイント向上し、効率性の強化が示されています。

Q4では営業利益率が14.8%に達し、前年から1.5ポイント上昇しました。この改善は粗利益率の向上を上回っており、マーケティングや管理費などのコスト管理が強化されたことを示しています。

1株当たり利益(EPS)インサイト

売上成長だけでなく、1株当たり利益(EPS)の変化がその成長の収益性を示します。過去5年間でZurn ElkayのEPSは年率3%減少しており、売上は横ばいにもかかわらず利益は減少傾向です。これは、金利や税負担の増加などが純利益を圧迫し、業務効率の向上にもかかわらずEPSが減少したことを示しています。

また、株主希薄化も影響しており、同社は過去5年で発行済み株式数を38%増やしており、業務改善による利益増を相殺し、1株当たり利益の低下につながりました。

直近では、Zurn Elkayの2年間の年平均EPS成長率が25.2%と大幅に加速し、この期間の産業セクターにおいて最も成長の速い企業の一つとなっています。

Q4の調整後EPSは0.36ドルで、前年の0.32ドルから増加し、アナリスト予想を5.9%上回りました。ウォール街は今後12か月で通年EPSが1.52ドルまで上昇し、8.5%の増加を見込んでいます。

まとめと投資のポイント

Zurn Elkayは直近四半期で売上・EBITDAともに予想をわずかに上回る堅調な決算となりましたが、発表後の株価は47ドルで変動しませんでした。

現時点でZurn Elkayは魅力的な買い銘柄でしょうか?直近の四半期業績も重要ですが、投資判断には長期的な基礎体力やバリュエーションがさらに重要となります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Upstartが突然ガイダンスについて沈黙したことで投資家の信頼が揺らいだ可能性—市場はすでにリスクを織り込んでいるのか?

CoreWeaveの668億ドルのバックログが持続的な拡大の可能性を強化

Mirum、肝疾患研究のための参加者登録およびスクリーニングを完了

オプション取引者は私たちが知らないMedpace株についての洞察を持っているのか?