Flowserve(NYSE:FLS)、2025年第4四半期の収益予測を下回る

Flowserve 2025年第4四半期決算概要

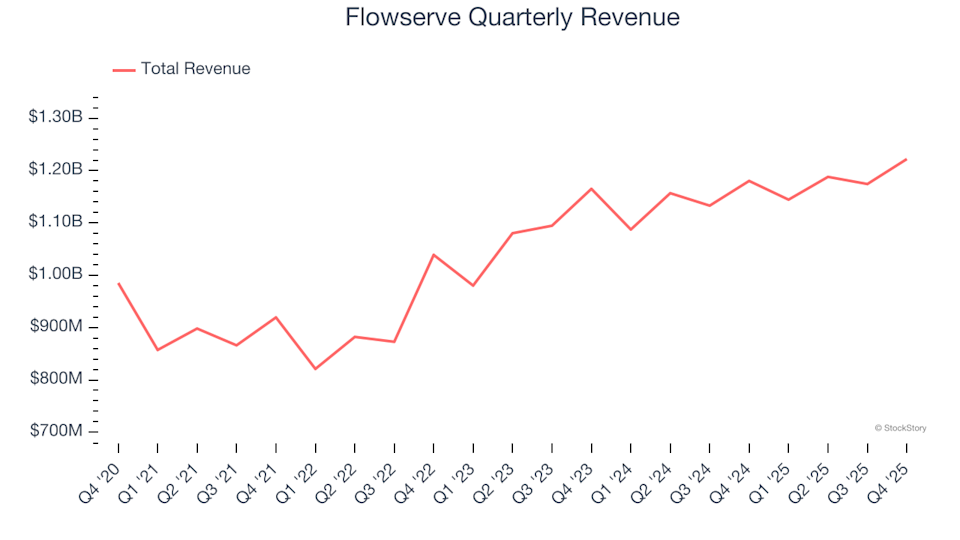

Flowserve (NYSE:FLS)は、フロー制御ソリューションのリーダーとして知られており、2025年第4四半期の決算では、売上高が前年同期比3.5%増の12.2億ドルとなりましたが、予想を下回る結果となりました。しかし、同社は非GAAPベースの1株当たり利益(EPS)1.11ドルを計上し、アナリスト予想を18.4%上回りました。

今、Flowserveは賢明な投資先なのでしょうか?

Flowserve 2025年第4四半期決算のハイライト

- 売上高:12.2億ドル(コンセンサス予想12.7億ドルを下回る。年間成長率3.5%、予想比3.5%減)

- 調整後EPS:1.11ドル(予想0.94ドルを18.4%上回る)

- 2026年調整後EPSガイダンス:中央値4.10ドル(アナリスト予測を2.6%上回る)

- 営業利益率:3.5%(前年同期の10.6%から低下)

- フリーキャッシュフロー:-2,557万ドル(前年の1億6,850万ドルから減少)

- 受注残:四半期末時点で28.7億ドル(前年同期比2.8%増)

- 時価総額:101.4億ドル

「第4四半期および2025年通年で、当社は素晴らしい財務実績を達成しました」と、Flowserveの社長兼CEOであるScott Rowe氏はコメントしています。

Flowserveについて

Flowserve (NYSE:FLS)は、原子力発電において史上最大のポンプを建設するなど、さまざまな業界向けにフロー制御機器を製造・供給することで知られています。

売上高の動向

長期的な成長は企業の強さを示す重要な指標です。短期的な利益はどの企業にもあり得ますが、持続的な拡大は業界リーダーを際立たせます。過去5年間でのFlowserveの年平均売上高成長率は4.9%と控えめで、同業他社の多くを下回っています。それでも、前向きな側面も見られます。

StockStoryでは長期的な業績を重視していますが、5年間のスナップショットでは業界サイクルや重要な契約獲得などの出来事を見落とす可能性もあります。Flowserveの2年間の年平均売上高成長率は4.6%で、5年間の傾向とほぼ一致しており、安定的ながらも控えめな需要が続いていることを示しています。

また、企業の受注残高(未処理の注文)を確認することで、さらなる洞察が得られます。今四半期のFlowserveの受注残高は28.7億ドルに達し、過去2年間の年平均成長率は1.8%でした。これは売上高成長率を下回っているため、今後現在のペースを維持するのは難しい可能性があります。

今四半期、Flowserveの売上高は前年同期比3.5%増の12.2億ドルとなりましたが、ウォール街の予想を下回りました。

今後の見通し

アナリストは、Flowserveの売上高が今後1年間で5.2%増加すると予想しており、最近の傾向と一致しています。この見通しは、新製品やサービスがまだ大きな売上加速をもたらしていないことを示唆していますが、他の財務指標では堅調さが維持されています。

世界の最も成功した企業の多く、たとえばMicrosoft、Alphabet、Coca-Cola、Monster Beverageなども、かつてはあまり知られていない成長ストーリーから始まりました。私たちは、次のビッグシングとなりうる有望なAI半導体企業を特定しています。

収益性とマージン

過去5年間で、Flowserveの営業利益率は平均8%と、産業分野全体を上回り、効果的なコスト管理を示しています。マージンは多少変動しましたが、比較的安定しているため、売上高が拡大する中で固定費の効率活用がどこまで進んでいるかに注目が集まります。

直近の四半期では、Flowserveの営業利益率は3.5%に低下し、前年同期から7.1ポイントの減少となりました。売上高と粗利益率はともに増加したものの、マーケティング、研究開発、管理費などの営業費用が売上成長を上回ったため、全体の効率性に影響が出ました。

1株当たり利益(EPS)の推移

長期的なEPSの推移を監視することで、企業の成長が収益性に結びついているかを評価できます。FlowserveのEPSは過去5年間で年平均14.9%の複利成長率を記録しており、売上高成長率を上回っています。ただし、この改善は営業利益率には完全には反映されていません。

さらに詳しく見ると、Flowserveは自社株買いにより5年間で発行株数を2%減らしており、これがEPSの向上に貢献しています。これは、主に財務戦略がEPS成長の原動力となっていることを示します。

短期的にはさらに強い勢いが見られます。Flowserveの直近2年間の年平均EPS成長率は29.8%で、5年間の平均を上回っています。第4四半期には調整後EPSが1.11ドルに達し、前年の0.70ドルから大幅に増加し、アナリスト予想を楽々と上回りました。ウォール街は今後12か月間でEPSが14%増の3.54ドルになると予想しています。

まとめと投資判断のポイント

今四半期、Flowserveの受注残は予想を上回り、通年のEPSガイダンスも想定以上となりましたが、売上高は目標に届きませんでした。全体としては力強い四半期で、特筆すべき好材料も見受けられます。発表後、株価は2.4%上昇し80.87ドルとなりました。

Flowserveは堅調な四半期決算を発表しましたが、投資家はバリュエーションやビジネスの基本的なファンダメンタルズ、最新の業績など、幅広い要素を考慮した上で判断するべきです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

VW、中国での復活を目指す——Xpengとの初の共同モデルが量産開始

Stitch Fixの損失縮小も株価は依然急落

金は安全資産への資金流入がインフレによるFed利上げ懸念を相殺し反発

MAPSの収益減、業績見通しも弱含みで赤字計上