週間展望:トレーダーにとっての「地獄の週」!米雇用統計とCPIがゴールドとドルの決戦を引き起こし、中東の戦雲と日本の選挙がさらに火に油を注ぐ

ウォール街で最も混雑した取引の一部が急落した後、金曜日の米国株式市場は反発しました。S&P500指数は2%上昇。ダウ工業株30種平均は初めて50000ポイントに到達しました。今週初め、AI企業Anthropic PBCが新型自動化ツールを発表したことを受けて、ソフトウェア、金融サービス、資産運用関連株が売られ、より広範な市場にも波及しました。この光景は、2025年初頭にDeepSeek AIモデルに対する市場の反応を思い起こさせます。

SlateStone WealthのKenny Polcari氏は「私の見解では、これは過剰反応です。今は冷静さを保つべきで、パニックになる時ではありません。長期投資家にとっては買い時です。多くの銘柄が割引価格で提供されています」と述べています。インタラクティブ・ブローカーズのJose Torres氏は「投資家は下落した株を積極的に買いに出ています。ウォール街では売りが過剰だったとの見方が一般的です」と述べています。

10年物米国債利回りは金曜日に3ベーシスポイント上昇し4.21%に。ドルは0.3%下落。地政学的リスクが明らかに緩和したにもかかわらず、原油価格は小幅に上昇しました。イランは、緊張緩和と軍事対立回避のために米国との協議を継続することに合意したと発表し、テヘラン側は初日の協議が前向きな意義を持つと述べました。

国際金・銀価格は金曜日に大きく変動しました。スポットゴールドは一時2%以上下落した後、反発し4950ドルを突破し、約4%の上昇となりました。スポットシルバーは一時約10%下落した後、77ドルを突破し9%以上の上昇となりました。今年初めから現在まで、国際金価格は約15%、国際銀価格は8%以上上昇しています。市場アナリストは、グローバルな流動性見通しの変化と投機資金の集中を背景に、金銀価格の変動は貴金属市場のボラティリティ拡大を反映しているとしています。今回の金銀価格の変動は、テクニカルな調整と政策見通しの変化が重なった結果であり、従来価格を支えていた投資論理が変化していることを示しています。

トレーダーは新たな週を迎える準備を進めています。小売売上高データ、遅れて発表される1月の米国非農業雇用統計、CPIインフレデータなどが控えており、これらはFRBのインフレ安定と雇用拡大という二重の使命に重要な情報を提供します。

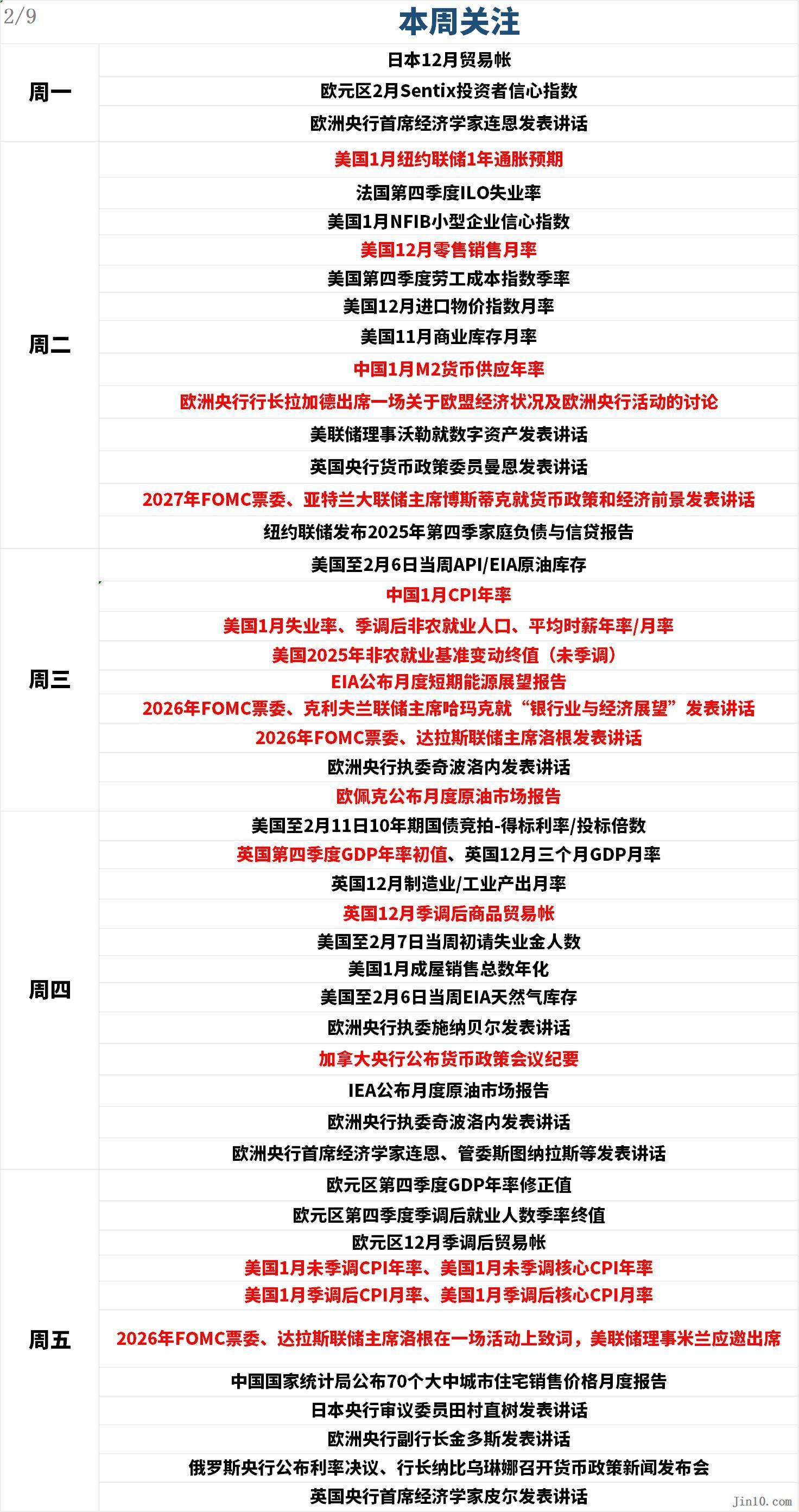

以下は新しい週に市場が注目する主なポイントです(いずれも東八区):

中央銀行の動向:FRB「霧」&データラッシュ、ウォール街は金の将来を激論!

FRB:

火曜日02:30(UTC+8)、FRB理事ウォラーがデジタル資産について講演;

火曜日04:15(UTC+8)、2027年FOMC投票権を持つアトランタ連銀総裁ボスティックが金融政策と経済見通しについて講演;

水曜日01:00(UTC+8)、2026年FOMC投票権を持つクリーブランド連銀総裁ハーカーが「銀行業と経済見通し」について講演;

水曜日02:00(UTC+8)、2026年FOMC投票権を持つダラス連銀総裁ローガンが講演;

金曜日08:00(UTC+8)、2026年FOMC投票権を持つダラス連銀総裁ローガンがイベントで歓迎の辞を述べ、FRB理事ミランが招待出席;

その他の中央銀行:

火曜日00:00(UTC+8)、 欧州中央銀行総裁ラガルドがEU経済状況とECBの活動についての討論会に出席;

火曜日03:30(UTC+8)、イングランド銀行金融政策委員マンが講演;

水曜日18:20(UTC+8)、欧州中央銀行理事チポローネが講演;

木曜日02:30(UTC+8)、カナダ銀行が金融政策会議議事録を発表;

木曜日17:00(UTC+8)、欧州中央銀行理事チポローネが講演;

木曜日19:30(UTC+8)、欧州中央銀行チーフエコノミスト・レーンや理事ストゥナラスらが講演;

金曜日11:30(UTC+8)、日本銀行審議委員田村直樹が講演;

金曜日18:00(UTC+8)、欧州中央銀行副総裁ギンドスが講演;

金曜日20:00(UTC+8)、イングランド銀行チーフエコノミスト・ピールが講演;

LSEGのデータによると、市場は現在、FRBが3月に25ベーシスポイント利下げする確率を23%と見込んでいます。市場の変動、雇用データの低迷、FRB指導部の不確実性が政策見通しに影を落としています。最近の失業保険申請などの雇用報告は、労働市場の弱含みを示しており、FRB利下げへの期待を高めています。

FRB幹部の意見の相違は依然として顕著です。FRB副議長ジェファーソンは金曜日、現在の政策金利は「経済の堅調さに完全に適している」と述べ、1月に一時停止した利下げ再開には急いでいないことを示しました。サンフランシスコ連銀総裁デイリーは金曜日、「労働市場の弱さを相殺するため、今後1~2回の利下げが必要かもしれない」と述べました。

FRB指導部の見通しを巡る不確実性は市場の慎重姿勢を強め、今後の政策方向性に疑問を投げかけています。市場は現在、利下げの時期を再評価しており、6月利下げへの期待が高まっています。

買い手が地政学的リスクの継続や今後の政策方向性の不透明感に反応して、金が再び注目を集めています。金は大幅下落後、底固めを試みており、価格は最近の安値から回復の兆しを見せています。最新のKitco News週次金調査によると、ウォール街は金の短期的な強さに再び自信を持ち、個人投資家の多くも強気ですが、先週の損失の痛みはまだ感じています。

Asset Strategies International社長兼COOのRich Checkan氏は「過去1週間の金と銀の調整は行き過ぎでした。ファンダメンタルズは金に何ら変化がありません。変わったのは価格だけです。これは利益確定と調整の典型的なケースです。したがって、これは強気相場の中で買いの機会です。受け入れてください」と述べています。

サクソバンク商品戦略責任者のOle Hansen氏は「市場全体、特に銀でほとんどのレバレッジ解消が見られたと仮定すれば、今後も上昇が続くでしょう」と述べました。

Adrian Day Asset Management社長のAdrian Day氏は「今後数週間は上下の変動が続くと予想しています。これほど大きな下落の後では、それが普通のことです。しかし、金の主な推進力は依然として存在し、売りが傍観者に買いのチャンスを提供するため、トレンドは上向きになるでしょう」と述べています。

RJO FuturesのシニアコモディティブローカーDaniel Pavilonis氏はKitco Newsに「根本的には、何も変わっていないと思います。おそらく市場が先走りし、ポジション整理が行われ、実際には弱気筋の整理だっただけです。」と語っています。同氏は貴金属が再び上昇すると予想していますが、一直線の上昇にはならないとし、4660ドルから4700ドルのサポートを注視しています。

スポットシルバーは今週、一オンス90ドル超を維持できませんでした。週末前に多少の買いがあったものの、今週は9%以上下落しました。ドイツ商業銀行の商品アナリストBarbara Lambrecht氏は、貴金属市場の参加者は依然として指針を求めていると述べています。「価格変動は一時的に高い水準が続く可能性があります。中期的には貴金属価格はしっかりとサポートされていると考えています」と述べています。

PepperstoneのシニアマーケットアナリストMichael Brown氏は、シルバーの1カ月インプライドボラティリティが高いと指摘しています。しかし、市場が引き続き広いレンジで推移している中、同氏は買い手が押し目買いを続けると予想しています。「重要なのは、スポットが50日移動平均線を上回ったままである点で、現時点で強気筋に有利な勢いが続いていることを示しています」と述べています。「私は依然としてファンダメンタルズの強気の状況は非常に確実だと考えていますが、同時に、金属市場を席巻した投機熱が確実に終息したことを確認するために、一定期間の横ばい推移が必要だとも思います。」

XS.comのシニアマーケットアナリストRania Gule氏は、金と銀の変動は投資家の深い不確実性を反映しているとし、短期的には金価格が一オンス5000ドルを下回る可能性があるものの、年末には6000ドルまで上昇する可能性があると述べています。「市場はまだ強気の原動力を使い果たしていません。しかし、投資家はより選別的かつ慎重になり、今後の上昇はそれほど衝動的にはならず、修正に妨げられず、より基礎的な要因に基づくものになるでしょう。それは純粋にモメンタムや投機ではありません」と述べています。「貴金属市場は現在、トレンドの反転ではなく再ポジショニングの段階にあります。現在の調整は、強い上昇後の投資家の慎重な態度を反映し、金と銀の価格の基盤の堅実さを裏付けています。」

Solomon GlobalのNick Cawley氏は、現在の変動は短期的なノイズだと考えています。「今後数週間で再び5000ドルを突破し、第2四半期には5600ドルを再テストすると予想しています。市場の変動は健全です。特に力強い反発後は、テクニカルな見通しは依然として楽観的です」と述べています。「追い風は依然として存在し、現在はドルが堅調かもしれませんが、今後数ヶ月で利下げがドルを弱めるか、少なくとも更なる上昇を抑制するでしょう。」

FP MarketsチーフマーケットアナリストAaron Hill氏は、ボラティリティが落ち着くにつれて、4700ドルから5000ドルの間で価格が推移すると予想しています。「短期的にはダウンサイドリスクがやや高いです。なぜなら多くの好材料がすでに織り込まれているからです。金が再び明確に強気になるには、新たなトリガー、例えば弱い経済指標や明確な利下げ、新たな地政学的緊張などが必要かもしれません。」

Zaye Capital MarketsのチーフインベストメントオフィサーNaeem Aslam氏は、金価格が新たな底を見つける中で、一オンス3800ドルまで下落する可能性があると見ています。しかし、現状の水準でも買いのチャンスがあるとしています。

市場に力強い楽観論が残っているものの、アナリストは、遅れて発表される雇用データやインフレデータに市場が対応する中、投資家は来週も高いボラティリティを予想していると述べています。

重要イベント:米イランの駆け引き、米空母臨戦態勢、日本選挙で財政ギャンブル開始

米イラン交渉

現地時間2月6日、トランプ氏は米国とイランが「非常に良い会談」を行い、イランは「非常に合意を望んでいる」と述べました。さらに、来週、米国は再びイランと交渉するとし、イランが核兵器を保有することは認めないと改めて強調しました。また、トランプ氏はイランと取引のある国への関税措置を自らの政権に認可しましたが、現時点で新たな関税は即時に課していません。

イラン側は、テヘランは「ウラン濃縮の権利」を主張し続けているウラン濃縮の停止はあり得ないとしつつも、ウラン濃縮の「度合いや純度」や地域共同体の設立については議論に応じる姿勢を示しています。

現地時間2月7日、イラン外相アラーグチー氏は、第2ラウンドの米イラン交渉の開催地が変更される可能性があると述べました。同氏は、イランの主要な立場はウラン国外移転に反対することであると強調し、ウラン濃縮度の低減には応じる用意があるとしています。また、イランは地域での戦争を望まず、他の地域諸国も同様に衝突を望まないが、米国からのいかなる攻撃も状況を複雑化させ、影響をもたらすと述べました。アラーグチー氏は強硬な立場を示し、ウラン濃縮はイランの不可侵の権利であり、継続しなければならないと強調。西側諸国が懸念するミサイル計画についても、いかなる交渉にも含めることを断固拒否し、「ミサイル開発はイランの防衛主権の範疇であり、決して交渉対象にしない」と明確に述べました。

イラン軍参謀総長ムサヴィー氏は、イラン軍は常に高度な警戒状態を保っており、イランへのいかなる脅威・侵略・誤算にも迅速かつ断固とした、侵略者が後悔する対応を取ると述べました。

米NBCの報道によると、「リンカーン」空母を旗艦とする米海軍打撃群がイラン攻撃の態勢に入ったとのことです。米艦艇は450発の「トマホーク」巡航ミサイルを搭載しています。同時に、米軍は中東地域への航空機や地上防空システムの増強も続けています。専門家は、米イランがオマーンで中断していた外交対話を再開したわけではなく、ゼロからの試みであり、しかも対話の背景はより厳しいと指摘。「これは『正常化への復帰』ではなく、『一時停止』の試みであり、ある意味で合意に至る余地がまだあるかどうかを探っているのです」と述べています。

現在、両国は次回の核協議の日程をまだ決めていません。

米国エネルギー長官ライト氏は金曜日、「低油価がトランプ氏にイランへの影響力を与えている」と述べました。ライト氏はCNBCのインタビューで「現在、世界の石油供給は非常に潤沢であり、これがトランプ大統領に地政学的行動でより多くの手札を与え、原油価格の高騰を心配せずに済む」と述べました。

原油市場は中東の緊張に注視し、原油供給が途絶する兆候を探っています。

ライト氏は、米国が1月初旬にマドゥロを掌握した後、今年のベネズエラ産油量は日量数十万バレル増加すると予想。「これは今年の世界需要増の大部分を占めるだろう」と同氏は南米諸国の生産増について語っています。「ベネズエラはエネルギー市場のもう一つの有用な安定要因となるでしょう。」

日本の選挙

市場参加者は日本の選挙に注目しています。高市早苗氏は2月8日に日本で選挙を実施すると発表しました。選挙結果は、日本がより緩和的な財政政策、つまり減税や政府支出の増加に向けて大きく転換する可能性を示唆しています。これは既に世界で最も公的債務負担が重い国である日本にとって大きな意味を持ちます。市場アナリストは、より拡張的な政策スタンスは日本国債に圧力をかけ、円を弱め、日銀の金融政策正常化の努力を複雑化させる可能性があると指摘しています。

高市早苗氏の狙いは絶対多数の議席獲得です。短期間の選挙戦で、消費税の引き下げが選挙の焦点となる見込みです。野党が消費税の引き下げや撤廃を提案した後、高市氏率いる自民党もそれに追随しました。これらの提案は日本の財政状況を悪化させる可能性があるため、債券市場はネガティブな反応を示しています。

注目すべきは、日本主要メディアの世論調査で、自民党が絶対多数の議席を獲得する可能性が高いとされていることであり、これは債券市場にとって最も好ましい結果です。自民党は他党との政策協議の必要性を減らし、原則的に野党支持を維持するための財政的譲歩を回避できるはずです。このような状況下、最近の債券市場の変動を踏まえると、自民党が最終的に消費税を引き下げない可能性も高まります。実際、高市氏の公約は消費税の全面的な引き下げではなく、2年以内に食品消費税を撤廃することを検討するというものです。

このシナリオのリスクは、公明党が中央改革連盟に票を投じる可能性があることです。自民党が絶対多数の議席を獲得できなければ、金融市場はネガティブに反応し、日本国債利回りがさらに上昇する可能性があります。また、1月23日にFRBの支持を得た口頭介入後、日本国債市場への潜在的な介入への懸念が高まる可能性もあります。絶対多数を獲得できない場合、自民党と連立与党である日本維新の会との政策交渉時の交渉力が弱まります。さらに、潜在的な連携相手とされていた国民民主党はより急進的な立場を取り、消費税を現在の10%から5%に引き下げることを主張しており、これは日本の財政バランスをさらに悪化させるでしょう。

総じて、自民党は解散総選挙で勢いを保ち、絶対多数の議席獲得が期待されています。これは自民党の予算管理上の交渉力を高め、債券市場の安定につながるでしょう。しかし、自民党が相対多数しか獲得できないリスクも依然として無視できません。

アナリストは、投資家が世界的な通貨安からの保護や主権債務の持続可能性への不安の高まりを受けて、金のグローバル需要が再び高まる可能性があると指摘しています。

重要データ:非農業雇用・CPI「ダブルショック」がドル急落を引き起こすか?

火曜日00:00(UTC+8)、米国1月ニューヨーク連銀1年インフレ期待値;

火曜日21:30(UTC+8)、米国12月小売売上高月次、米国第4四半期労働コスト指数四半期比、米国12月輸入物価指数月次;

水曜日09:30(UTC+8)、中国1月CPI前年比;

水曜日21:30(UTC+8)、米国1月失業率、季節調整後非農業雇用者数、平均時給前年比/月次、米国2025年非農業雇用ベンチマーク改定値(季節調整なし);

木曜日15:00(UTC+8)、英国第4四半期GDP前年比速報値、英国12月3カ月GDP月次、英国12月製造業/鉱工業生産月次、英国12月季節調整済商品貿易収支;

金曜日18:00(UTC+8)、ユーロ圏第4四半期GDP確定値、ユーロ圏第4四半期季節調整後雇用者数四半期比確定値、ユーロ圏12月季節調整後貿易収支;

金曜日21:30(UTC+8)、米国1月未調整CPI前年比、米国1月季節調整済CPI月次、米国1月季節調整済コアCPI月次、米国1月未調整コアCPI前年比;

先日の米政府データ発表の一時遅延の影響で、雇用およびインフレデータが来週に集中して発表され、金利見通しが再び投資家の注目を集めることになります。本来異なる日程で発表予定だった1月の非農業雇用統計と消費者物価指数(CPI)が、来週連続で登場します。データが投資家の懸念を上回れば、最近のパニック的な売りに対抗するための市場信頼感の回復につながる可能性があります。

水曜日発表予定の重要な非農業雇用統計は、前月米国で6万人の雇用が新たに創出され、昨年12月の5万人増を上回ると予想されています。また、失業率は4.4%で変わらないと見込まれています。来週金曜日発表予定の1月CPIは、月次で0.29%増、前年比で2.5%増と予想されており、これは昨年12月のデータよりも改善していますが、FRBのインフレ目標である2%にはまだ達していません。

これら2つのレポートは、FRBの経済見通し判断に極めて重要です。市場は現在も2026年に2回の利下げを予想しており、これは中央銀行が以前示唆した可能な利下げ回数を上回っています。一方で、1月のFOMC会合後に見られたややタカ派的な金融政策スタンスも、まだ2週間しか経過していません。

Keeley Gabelli FundsのファンドマネージャーThomas Browne氏は「FRBが物価安定と最大雇用の二重の使命を担っていることを考えると、投資家はこの2つのデータに大きな注目を寄せています。来週はこの2つの目標に関する最も重要なデータポイントが得られるでしょう」と述べています。

ケビン・ウォッシュ(Kevin Warsh)氏がトランプ政権のFRB議長候補に指名されたことを考慮すると、FRBが二重の使命にどのように評価を変えるかが今、特に重要です。

ただし、雇用統計が予想より弱い可能性がある兆候もあります。FRB理事ウォラー氏は前回FOMC会合でより緩和的な金融政策を支持した2人の異議者の1人で、労働市場の弱さにはより多くの利下げが必要だと公言しています。同氏は昨年の雇用データが下方修正され、2025年の雇用増加がゼロになる可能性が高いと述べています。重要な非農業雇用統計に加え、最近の一連の雇用データも労働市場がより脆弱になっていることを示しています。

これは金融政策の見通しに影響を与え、微妙なバランスの中で進むことになります。投資家は消費支出や企業利益を支えるためにさらなる利下げを望んでいますが、利下げが多すぎると経済の減速やリセッションリスクを示唆する恐れもあります。

しかし、現時点で投資家は経済の回復力を信じています。シカゴ・マーカンタイル取引所のFRBウォッチツールによると、市場は最近2回の利下げを予想しています。バンク・オブ・アメリカ証券のエコノミストAditya Bhave氏は金曜日のレポートで「労働市場にパニックボタンを押すべき時が来たのか?まだそこまでではない。我々は労働市場が崩壊しているとは考えていないが、依然として弱く、経済見通しの最大のリスクであり続けている」と述べています。

今週の弱い米労働データはドルの上昇を阻み、弱気センチメントを強化し、ドルインデックスの上値を抑えました。金曜日にリスク資産が急騰する中、ドルは反転し下落しました。Fxempireは、これは避難資産のポジション解消による2~3日間の調整を示唆していると述べています。来週の非農業雇用統計発表前に株式、金、銀への需要が拡大すれば、ドルの清算がさらに進む可能性があります。新たな短期レンジは95.551~97.973。調整ターゲットは96.762~96.476が次の下値目標です。

記事は、労働市場の弱さがドルの上昇を十分に抑制するはずであり、来週の非農業雇用統計に注目するよう促しています。「株式、金、銀などへの再注目がドルの強力な清算を引き起こし、少なくとも短期的にはドルが96.762まで大幅に下落する可能性がある」と述べています。

企業決算:米株「2月の変動」は買い場か?

経済データと企業収益が引き続き楽観的な見通しを示せば、米国株式市場内部で続いている大規模なセクターローテーションが来週も続く可能性があります。金曜日、米国株式市場は今週の大規模な売りの後、大幅に反発し、ソフトウェア株や他のリスク資産が市場下落を主導しました。ダウは史上初めて50000ポイントを突破して終値を付け、S&P500は約2%上昇、ナスダックは2%以上跳ね上がりました。ただし、ダウは今週主要株指数で唯一上昇した指数です。ナスダックは今週1.8%下落し、年初来で0.9%マイナスとなっています。

第4四半期の決算シーズンは依然として堅調です。John Butters氏によると、木曜日までにS&P500構成企業の第4四半期の利益成長率は13%と、先週末のデータを上回っています。まだ多くの企業の決算発表が控えており、コカ・コーラ、フォード、オン・セミコンダクター、Robinhood Marketsなども来週決算を発表予定です。

バンク・オブ・アメリカ・メリルリンチ・プライベートバンクのチーフインベストメントオフィサーChris Hyzy氏は「いずれにせよ、米国市場のチャンスが終わったとは考えていません」と述べました。

ノーザン・トラスト・アセットマネジメントのAnwiti Bahuguna氏は、最近のテック株下落は米国経済見通しが依然として強いことから、より広範な市場の下落を買う理由になるとしています。同氏は「これは市場の一部のバブルを取り除いています。実際にAIの活用シーンがより明確になってきています。マクロ的に見れば、今はパニックになる時ではありません」と述べています。

一方、Bolvin Wealth Management Groupの社長Gina Bolvin氏は、ダウの新たなマイルストーンは「お祝いというよりも確認」であると述べました。市場は高金利、成長の鈍化、世界的不確実性に適応し、それでも上昇を続けていると指摘しています。

同氏は「これは信頼が本物であることを示しています。2026年はFRBよりもファンダメンタルズがより重要になります。S&P500が2桁の利益成長を実現する見通しの中、株式投資家はリターンを期待できますが、その道のりは平坦ではないでしょう。ボラティリティは予想すべきです」と述べています。

同氏はさらに、投資家にとっては、目標を明確にし、強い収益性を持つ質の高い企業を選好し、さらなるセクターローテーション(直線的な上昇ではない)に備えることが重要だと付け加えています。

Miller TabakのMatt Maley氏は、今日何が起ころうとも、ソフトウェア企業やAI業界の収益性を巡る問題は消えないと指摘しています。また、今後1~2週間のうちにテック株が大きく調整した場合、同業界は依然として重大なリスクに直面すると述べました。

LPL FinancialのAdam Turnquist氏は「より広範な市場が持続的に前進するには、テック株の再参加が不可欠かもしれません。我々は、テックセクター、特にソフトウェアの強力な貢献がなければ、S&P500が7000ポイントの大台を突破するのは難しいと予想しています」と述べています。

米4大テック企業は、2026年までに設備投資を約6500億ドルに達すると予測しています。これは新設データセンターやその内部装備のための、前例のないキャッシュフローです。Alphabet、Amazon、Meta、Microsoftの投資計画は今世紀でかつてない繁栄です。

Ed Yardeni氏は、多くの投資家がこれほど巨額の支出がリターンを生まないのではと懸念しているものの、今年だけでもこれらの投資が「超巨大企業」のサプライヤーに多くの収入と利益をもたらすことは間違いないと述べています。これだけの設備投資も経済を刺激し、今週のテック株下落が「テック崩壊」の始まりとは思えないと付け加えました。「今回は、業界により多くの利益を生む企業がAIインフラへの超巨大企業の巨額投資の恩恵を受けているため、疑問を持っています」と述べています。

ニューヨーク・メロン銀行のBob Savage氏は、AIは依然として構造的な成長ドライバーですが、投資家の焦点は一般的な熱気から、差別化されたビジネスモデル、資本効率、防御可能な収益源に移っていますと述べました。

Lombard Odier Asset ManagementのFlorian Ielpo氏は、ここでの問題はAIが収益を生むかどうかではなく、その利益がいつもたらされるかだと語っています。「このタイミングの問題が主要な市場テーマとなっており、今週のリスク回避感の高まりは、実際には深いセクターローテーションを覆い隠していて、投資家は直近で最もパフォーマンスが良かった株から資金を引き揚げています」と述べています。

Michael Hartnett氏率いるバンク・オブ・アメリカのストラテジストは、テック大手の魅力が薄れる中、米国中小型株が中間選挙前のベストベットであると述べています。トランプ氏がエネルギー、医療、信用、住宅、電力価格の引き下げを推進する「積極的介入」により、エネルギー大手、製薬会社、銀行、大手テック企業などの産業に圧力がかかっています。これが中小型株を米国中間選挙前「繁栄」の主な受益者としています。

Piper SandlerのCraig Johnson氏は「『ローテーション・ブルマーケット』のテーマは続いています。我々はエネルギー、素材(貴金属以外)、工業、運輸、ヘルスケア、銀行、そしてテックと消費関連の選別したフィールドの相対的な強さを引き続き重視しています」と述べ、「市場のローテーションが頻繁になればなるほど、本当に『銘柄選択者の市場』になっていくのです」と付け加えています。

Bellwether WealthのClark Bellin氏は、2月の変動は理解できるもので、1月が非常に強かったため、2月に調整や押し目が入るのは比較的一般的だと述べています。「ブルマーケットは終わっていませんが、成熟しつつあり、投資家が企業収益と収益性により注目するようになったのは当然です。投資家へのメッセージは、株式下落時には機会主義的であれ、全ての下落で毎回買いに出る必要はないということです。2026年も依然として積極的な年となり、安値で株を買うチャンスが多数あるはずです」と述べました。

ブルームバーグ・マーケッツ・ライブ(Markets Live)のマクロストラテジストTatiana Darie氏は「堅調なテック株収益は、超巨大企業の投資資本収益率が低下し始めているという、より懸念すべきトレンドを覆い隠しています。これは単なるつまずきなのか、それとも持続的なトレンドの始まりなのかが鍵です」と述べています。

休場予定:

- 2026-02-11(水曜日)、日本-東京証券取引所は建国記念日のため休場;

- 2026-02-12(木曜日)、中国-台湾証券取引所は春節のため取引なし、決済業務のみ実施;

- 2026-02-13(金曜日)、中国-台湾証券取引所は春節のため取引なし、決済業務のみ実施;中国-上海金取引所、上海先物取引所、鄭州商品取引所、大連商品取引所は大晦日前営業日の夜間取引なし。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

携程:規制の「強打」の後、「小さくて美しい」はまだ可能か?

2月以来最大の上昇!ディズニーが一時11%超急騰、Q4決算が予想を上回り、異例の長期ガイダンスを発表

米国で家計の負債が人々を圧迫しています。対処法はこちら

トレーダーたち、LayerZeroが強気転換 – ZROは2.00ドルを目指すが、これらのリスクが依然として存在