Fidelis Insurance(NYSE:FIHL)、2025年第4四半期の収益がアナリスト予想を下回ったと発表

Fidelis Insurance (FIHL) 2025年第4四半期決算概要

Fidelis Insurance(NYSE: FIHL)は、ニッチな保険商品を専門とするプロバイダーであり、2025年第4四半期の収益は6億900万ドルとなり、前年同期比で10.8%減少し、アナリスト予想を下回りました。しかし、同社の非GAAP一株当たり利益は1.09ドルで、コンセンサス予想を1.3%上回りました。

2025年第4四半期業績ハイライト

- 純保険料収入: 5億5,290万ドルで、予想の6億2,130万ドルを下回る(前年比12.9%減、予想比11%減)

- 総収益: 6億900万ドルで、予想の7億680万ドルと比較(前年比10.8%減、予想比15%減)

- コンバインド・レシオ: 80.6%、予想の84.5%を390ベーシスポイント上回る好成績

- 調整後EPS: 1.09ドルで、予想の1.08ドルをわずかに上回る(1.3%超過)

- 一株当たり簿価: 24.61ドルで、予想の24.51ドルと同水準(年率12.3%成長)

- 時価総額: 20億7,000万ドル

Fidelis Insurance GroupのCEO、Dan Burrows氏は次のように述べています。「当四半期の好調な実績(コンバインド・レシオ80.6%、年率ROAE18.3%)は、当社ビジネスモデルの強靭さと、資本配分を管理しつつ戦略目標を達成する能力を示しています。」

Fidelis Insuranceについて

Fidelis Insurance(NYSE: FIHL)は、2014年にバミューダで設立され、スペシャルティ保険および再保険セクターでグローバルに事業を展開しています。同社は市場環境の変化に迅速に対応できる体制を持ち、戦略的な資本活用、専門的なリスク査定、長期的な引受パートナーシップを通じて価値創出に注力しています。

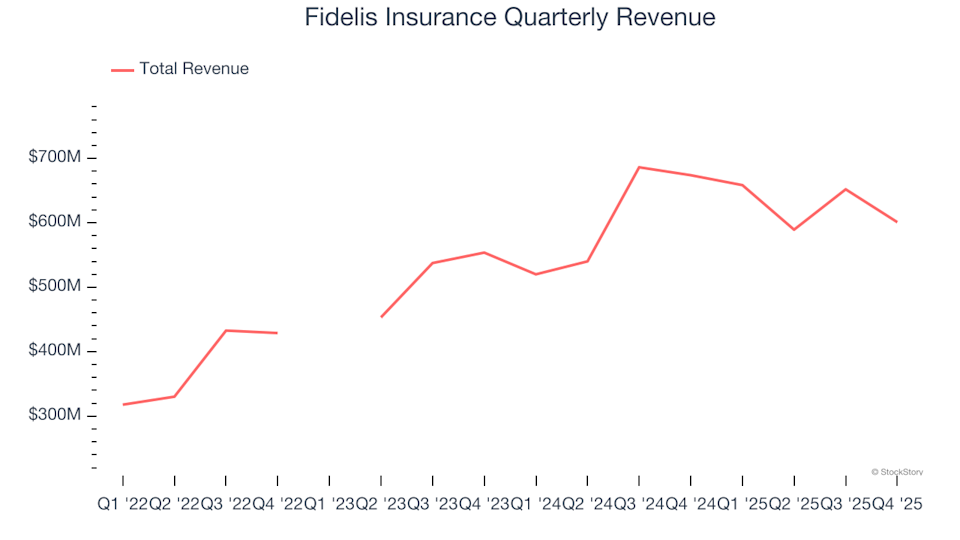

収益トレンド

保険会社は、引受(保険料収入)、集めた保険料の投資収益(「フロート」)、および契約管理や年金などのサービス手数料の三つの主要なチャネルで収益を生み出します。過去3年間で、Fidelis Insuranceは年平均24.4%という驚異的な収益成長率を達成し、業界平均を上回る強い市場需要を示しています。

注:一部の四半期は、通常の事業基盤を反映しない特別な投資利益または損失のため除外されています。

当社は長期的な成長を重視していますが、最近の金利動向、市場パフォーマンス、業界トレンドの変化も考慮すべき重要な要素です。過去2年間のFidelis Insuranceの年率収益成長率は9.2%と、3年平均を下回りましたが、それでも同社サービスへの安定した需要を示唆しています。

直近の収益および保険料の実績

今四半期、Fidelis Insuranceはウォール街の収益予想を下回り、前年同期比で10.8%減の6億900万ドルを報告しました。過去4年間で純保険料収入は総収益の78.6%を占めており、コアな保険事業が同社ビジネスモデルの中核であることを強調しています。

注:一部の四半期は、通常の事業基盤を反映しない特別な投資利益または損失のため除外されています。

投資家やアナリストは、純保険料収入の成長を重視します。これは引受実績や市場での存在感を示す重要な指標だからです。

一株当たり簿価(BVPS)

保険会社は基本的にバランスシート主導型であり、保険料を先に集め、請求を後から支払う構造です。「フロート」とは、請求支払い前に保有される保険料であり、資産基盤として投資され、負債と相殺されます。一株当たり簿価(BVPS)は、これら資産(投資、現金、再保険回収金など)から負債(請求引当金や債務など)を差し引いた株主に帰属する価値を示します。

BVPSは一株当たり利益よりも短期的な会計調整の影響を受けにくいため、保険会社の長期的な事業品質を評価する上で重要な指標です。過去2年間でFidelis InsuranceのBVPSは年率8.8%の緩やかな増加となりました。

注:一部の四半期は、通常の事業基盤を反映しない特別な投資利益または損失のため除外されています。

今後、アナリストはFidelis InsuranceのBVPSが来年までに30%増加し、24.51ドルに達すると予想しており、非常に強い成長率となっています。

第4四半期決算に関する最終見解

全体として、最新四半期の業績は期待外れであり、収益・純保険料収入ともに予想を下回りました。発表後、同社株価は20.10ドルで横ばいでした。

Fidelis Insuranceは買いなのか?私たちは、一つの四半期の決算だけでは全体像の一部に過ぎないと考えています。長期的な事業品質とバリュエーションの両方を評価することが、情報に基づく投資判断には不可欠です。

さらに詳しく

テクノロジーはあらゆる業界を変革しており、ソフトウェア開発者を支援するツールへの需要は今後も拡大し続けています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Deltaの年初来15%下落、取引量は平均を下回る中、アナリストは慎重ながらも強気姿勢

Freeport-McMoRan株は好調な業績の上振れと戦略的なレジリエンスにより1.9%上昇、取引高15.3億ドルで79位

電動エアタクシーは、26の州で運用を開始する予定です

Occidentalの18億ドル取引高は61位、二重エンジン戦略により債務削減と炭素回収推進で1.53%上昇、Berkshireの30%出資が後押し