Salesforce:AIによる代替論が急速に進展、SaaSリーダーは「捨て駒」となったのか?

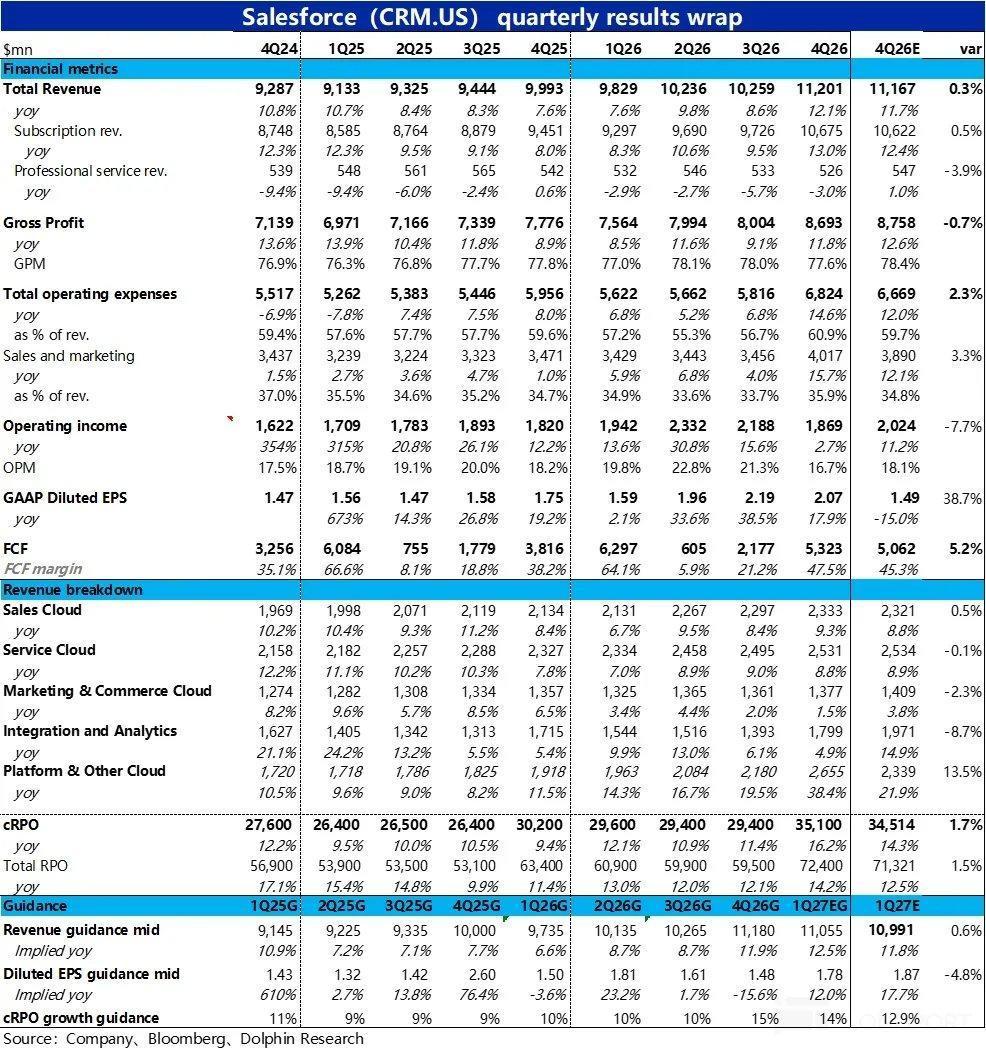

最近、「AIがSaaSを殺す」というストーリーの中で、最も大きな影響を受けているCRMの一つが、米国東部時間2月25日の米国株式市場終了後に2026会計年度第4四半期決算(1月31日まで)を発表しました。全体的に見ると、業績のパフォーマンスは平凡でした。

売上高の増加は確かに予想通りわずかに加速しましたが、主に買収および連結の影響によるものであり、既存事業の成長は芳しくありません。一方、粗利益率は引き続き圧力を受けて低下し、費用投入も全体的に大幅に増加したため、GAAPベースの営業利益は予想を大きく下回りました。もう一つの主要指標であるcRPO(短期未履行残高)の増加率も買い方の期待を下回り、市場の反応はネガティブでした。

詳細は以下の通りです:

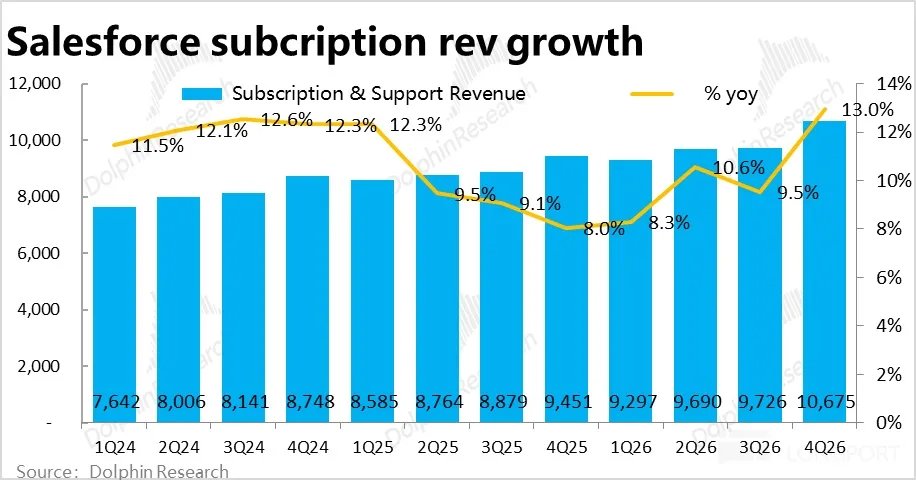

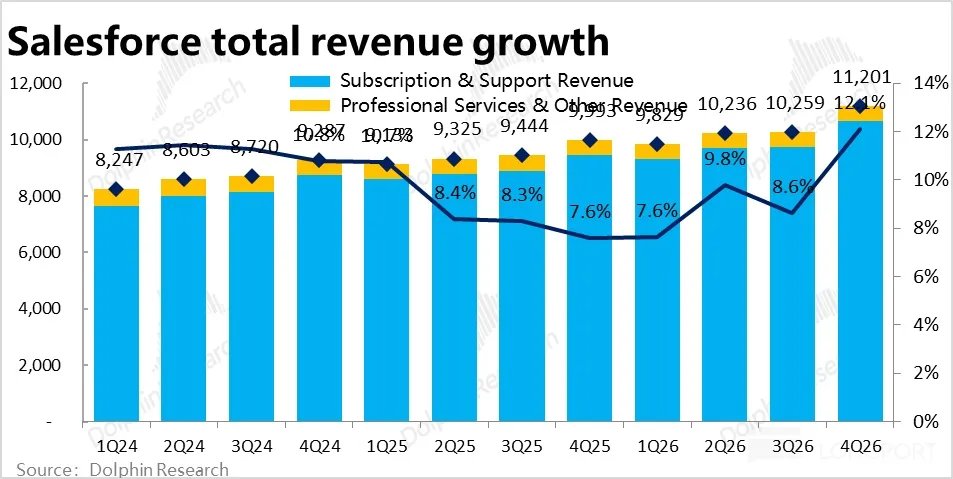

1、成長は加速しているように見えるが、実際は鈍化:今四半期のコア事業であるサブスクリプション収入は前年同期比13%増、為替の影響を除くと11%で、前四半期から2ポイント加速しています。しかし、そのうち4ポイントの成長はInformaticaの連結効果によるもので、この影響を除くと実際の既存事業の成長は鈍化しています。

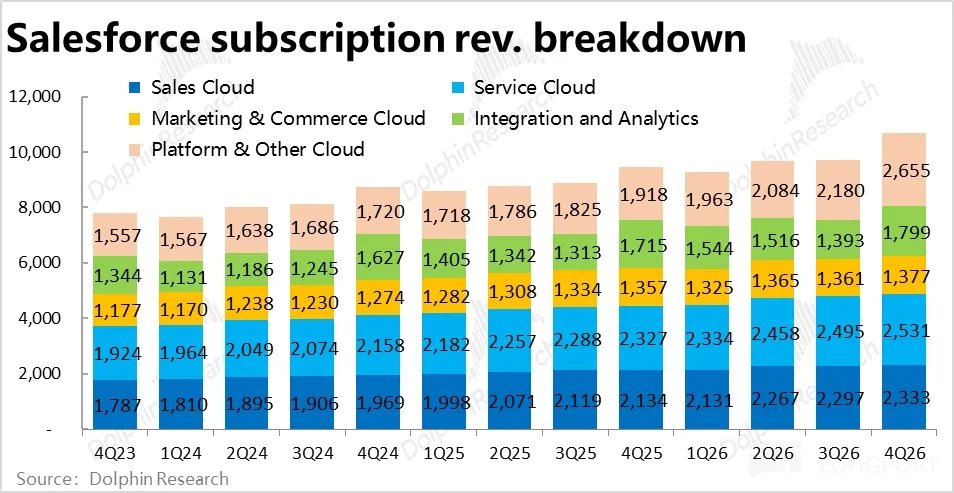

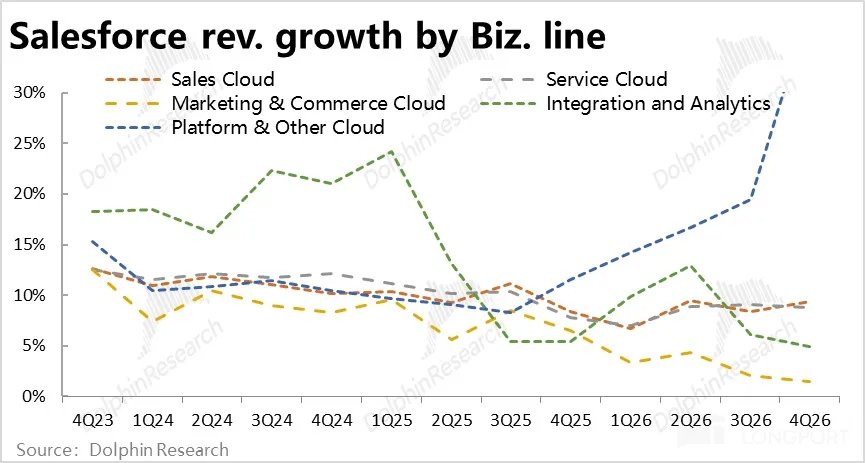

事業ライン別で見ると、Informaticaのプラットフォームクラウドの成長を除き、他の各事業ラインの成長(為替一定の場合)は軒並み前四半期比で低下し、最良でも横ばいでした。つまり、以前に会社が指針として示した売上高の成長底打ち回復は、今四半期までにはあまり反映されていません。

2、AI事業の売上はわずかに加速したが、依然として初期段階:今四半期のData & Agentforce事業の年換算収入は29億ドルに達しましたが、このうち約11億ドルは連結効果によるものです。この影響を除くと、AI関連の収入は前四半期比29%増で、このデータが開示されて以来最も速い成長となりました。

このうち、Agentforceからの年換算収入は8億ドルに達し、前年同期比で約170%増加、同社のAI事業の成長は確かにわずかに加速しています。しかし絶対的規模では、AI関連の売上は総売上の7%未満、Agentforceだけだと2%にも満たないため、顧客の導入は依然として非常に初期段階、かつ試用段階にあることが分かります。「加速」とはいえ、この小さなベースでのみの現象です。

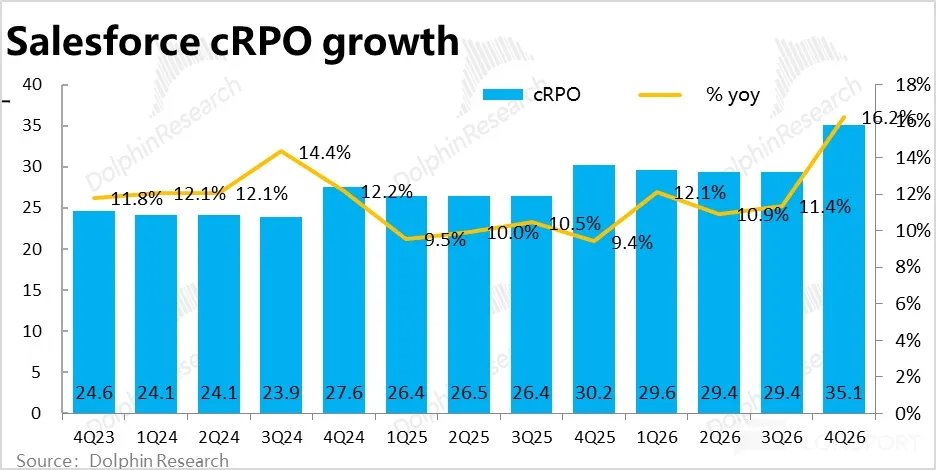

3、先行指標の成長も平凡: 主要指標であるcRPO(短期未履行残高)は名目成長率が16%と大幅に上昇し、一見良好に見えますが、為替の恩恵を除くと実際の前年同期比成長率は13%で、ここにも4ポイントの成長が連結効果によるものです。つまりこの影響を除くと、既存事業のcRPO成長率は前四半期よりも鈍化しています。

Dolphin Researchによれば、決算前の楽観的な買い方の期待成長率は14~15%でしたが、実際の結果は強気資金にはやや失望となりました。同じく加速の兆候は見られませんでした。

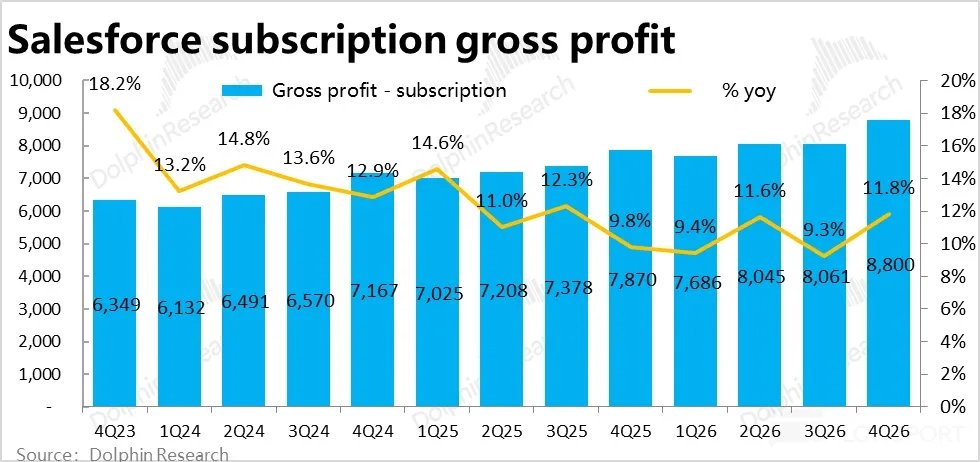

4、AI投資による粗利益率の低下継続:今四半期も粗利益率の圧力は続き、全体の粗利益率は77.6%で、前四半期比・前年同期比ともにわずかに低下し、Bloomberg予想の78.4%を下回りました。

コアのサブスクリプション事業だけを見ると、今四半期の粗利益率は82.4%で、前四半期比で約0.5ポイント低下、前年同期比では約1ポイント縮小しました。Dolphin Researchは、Agentforceなどバックエンド計算能力を多く必要とするAI関連事業の低粗利益率が主な要因と見ています。

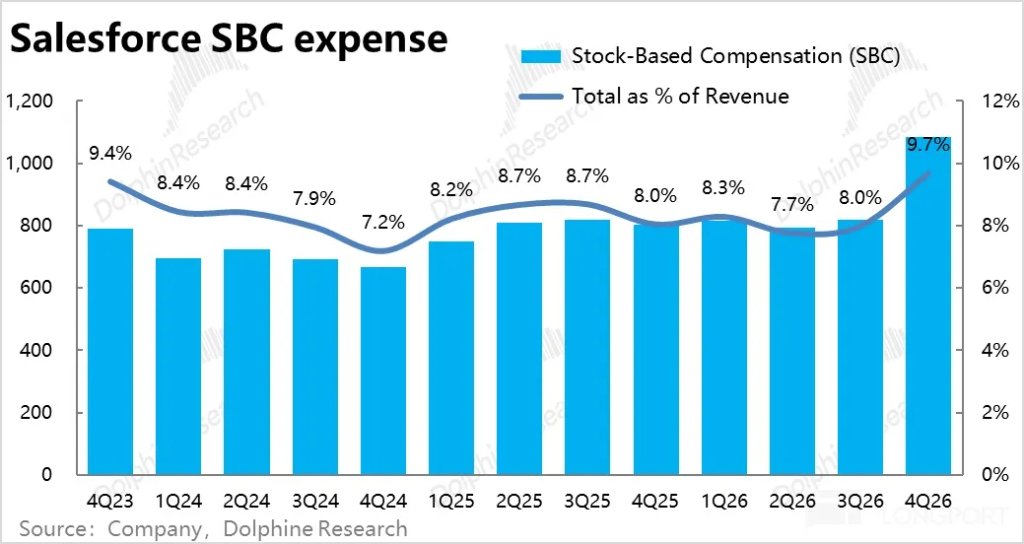

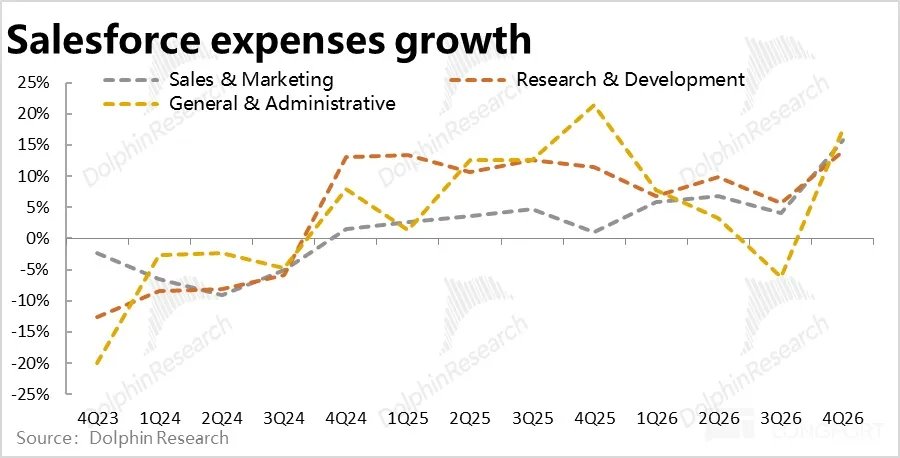

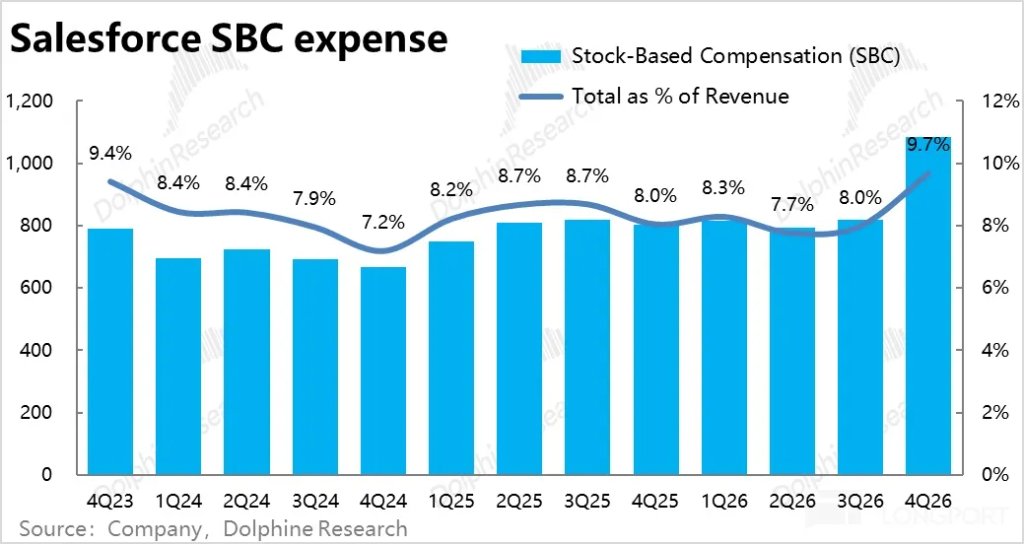

5、費用の増加が明確に加速:売上成長が平凡な一方で、今四半期の総営業費用支出は前年同期比で明確に15%近くまで上昇(これまで数年間は一桁台%)、市場予想および今四半期の売上成長率よりも高い数字となりました。

具体的には、研究開発、マーケティングおよび管理費用の前年同期比増加はいずれも15%前後で、全方位的な投入増が見られます。前四半期はまだ厳格にコストを抑制していましたが、今四半期は大きく舵を切ったようで、経営陣が成長再加速を促したい意欲が明確に感じられます。

6、粗利益率が圧迫され、費用が拡大、利益は芳しくない:成長は平凡、粗利益率は縮小、費用は明確に増加、その結果、今四半期のGAAPベース営業利益率は16.7%、前年同期比で1.5ポイント縮小、これは23会計年度(つまりコロナ後の22暦年の低谷)以来初めて前年同期比減少となりました。

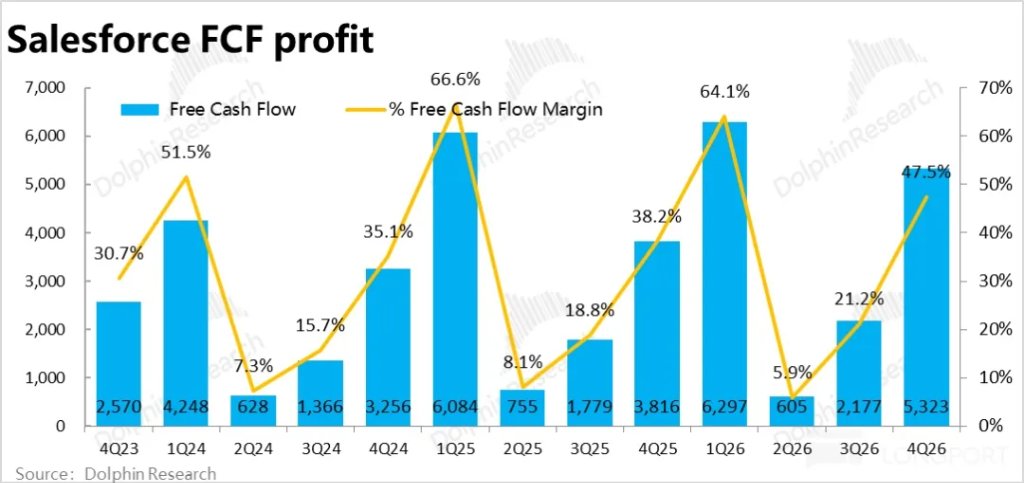

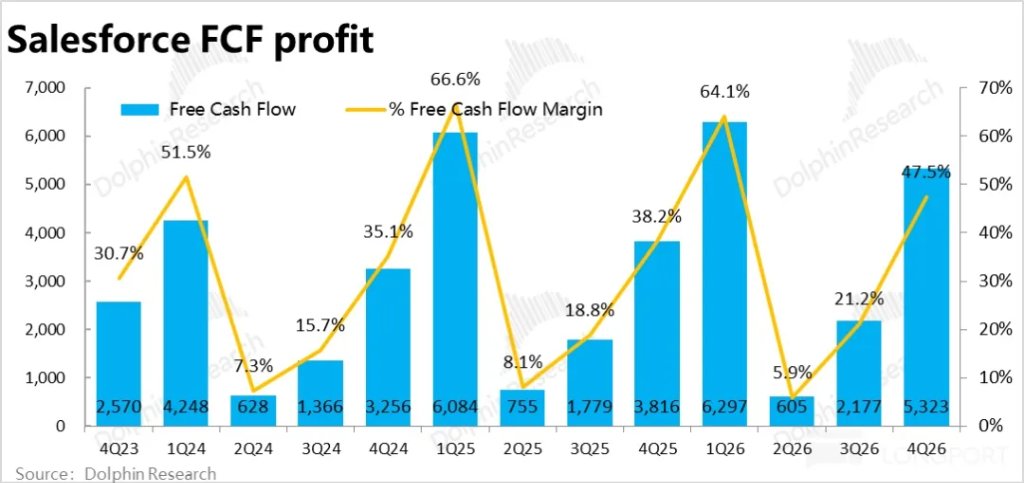

利益額は18.7億ドルで、前年同期比で3%未満の成長、利益額はBloomberg予想よりも約8%低く、印象はかなり悪いものでした。非現金性支出(主に株式報酬費用や運用資産の変動)を除外した会社が重視するフリーキャッシュフロー利益は今四半期53.2億ドルで、予想および以前のガイダンスを上回りました。両指標の一方が良く、一方が悪い主な理由はBS上の前受金が多く認識されたことにあります。

7、株主還元の誠意は十分高い:Dreamforceカンファレンスでの約束通り、成長が限定的となった今、株主還元は会社が株式投資家の魅力を維持する主要な手段の一つとなっています。26会計年度全体で、会社は合計143億ドルを株主還元に費やし、その大部分は自社株買いによるものでした。現在の会社時価総額に対し8%の還元率に相当し、非常に高い水準です。

さらに、会社は新たに最大500億ドルの自社株買い枠を発表(従来の自社株買い許可に代わるもの)しました。株主還元については非常に寛大です。

Dolphin Researchの見解:

1、上記の分析から、Salesforceの今四半期の業績パフォーマンスは明らかに良いとは言えません。連結および為替の恩恵を除けば、会社の既存事業の成長は実際には加速しておらず、むしろ鈍化しています。経営陣が年初のカンファレンスで指し示した売上成長の底打ち反発も今四半期までに実現していません。(為替と連結効果を含めれば、総売上成長率は確かに10%以上に回復していますが、これはあまり意味がありません)

1年以上のプロモーションとイテレーションを経て、AgentforceなどのAI関連事業の売上は確かに加速成長していますが、依然として小さなベースでの「お遊び」段階であり、総売上成長に実質的な貢献はありません。

同時に、AI関連事業のコストが高くなったこと、また再び大幅な投入増(収益再加速を促すため、またはAIによる代替の脅威への防御行動)をしたことで、利益のパフォーマンスも芳しくありませんでした。

最終的な全体印象は、成長は平凡、利益もあまり良くないというものです。

今後のガイダンスと展望については:

短期的な展望では、為替一定の場合、来四半期の総売上成長率は10~11%を予想しており、今四半期と同様かやや上昇、連結効果による成長率は依然として4ポイント、Bloomberg予想と概ね一致しています。つまり、今四半期よりもやや良いですが、既存事業に大きな加速は見られません。

cPROの前年同期比成長率ガイダンスは13%(為替一定)で、今四半期と全く同じです。ここに連結効果がどれだけ含まれているかは開示されていませんが、同じく加速していません。

利益面では、希薄化後EPSのガイダンスはBloomberg予想より約5%低く、Non-GAAPベースでは予想よりやや高いですが、Dolphin Researchは市場と異なり株式報酬費用を支出に含めないという見解にはあまり賛成していません。したがってGAAPベースで見れば、やはり良いとは言えません。

全体として、次四半期も成長は安定的で目立った加速はなく、利益は依然として圧力がかかる状態です。

2、しかしOpenclawの登場によって、市場はAI Agentが想像以上に急速に進化・成熟していることを目の当たりにし、最近ではClaudeやGeminiなどのトップクラスの大規模モデルも加速してイテレーションしています。現在、「AIがソフトウェアや業界全体をどのように変革するのか」というストーリーの変化が、業績の良し悪し以上に株価に影響を与えています。

率直に言って、Dolphin Researchは次のように考えています:a. 既存のソフトウェア大手は十分な業界ノウハウと独自データを有しており、AI時代においてもリードを維持できる。AIは競合ではなく助力者となる;

b. AIによって企業が自社開発する内部ツールや業務自動化のコストが大幅に低下し、「高価」なSaaSサービスの競争力が失われる。またはAgentによる従業員代替が進み、SaaSの課金ユーザー(Seat)数が大幅に減少するなど、SaaS企業の収益力を著しく損なう様々な可能性がある。

上記2つの全く反対のシナリオのうち、どちらの可能性が高いかは現時点では答えがありません。唯一確かなのは不確実性が非常に高いということです。そして不確実性はリスクを意味し、このリスクはAIの進化とともにさらに拡大する可能性が高いです。

したがって、以前Dolphin ResearchがUberに対して示した見解と同様に、一方で会社の現時点の業績はまだ比較的安定しており、AIによる明確な打撃の兆しは見られません。しかし、完全にゼロにされる「リセット」の可能性がある以上、Dolphin Researchは中短期的には様子見のスタンスを維持する方がよいと考えます。「君子危うきに近寄らず」ということです。

3、総合的に見ると、他のSaaS銘柄と異なり、仮にAIが今後本当に彼らを覆さなかったとしても、SaaS株の高すぎるバリュエーションには大幅に下落する余地があります。すでに成熟したSalesforceの強みは、バリュエーションが高くなく、さらに株主還元も高いため、これ以上バリュエーションだけで大きく下落する余地はあまりないという点です。

したがって、すでに保有している投資家はこれ以上大幅に下落するリスクを過度に心配する必要はありません。ただし、現時点では上昇のモメンタムも明確には見えていません。

以下は主要業績グラフおよび事業の簡単な紹介

1、Salesforceの事業&収入の簡単な紹介

Salesforceは全米および全世界のCRM業界(Client relationship management 顧客関係管理)の中で、SaaS(software-as-a-service)という概念を最初に提唱したパイオニアです。このモデルの最大の特徴は、ローカル展開ではなくクラウドサービスを採用し、買い切り型ではなくサブスクリプション型の課金を採用する点です。

そのため、Salesforceの事業および収入構造は主に2つのカテゴリーから構成されています:① 売上の95%超が各種SaaSサービスのサブスクリプション収入;② 残りの約5%がプロジェクトコンサルティングや製品トレーニングなどの専門サービス収入です。

さらに詳しく見ると、サブスクリプション収入の主体は細分化された5つのSaaSサービスで構成されており、各部門の売上規模はおおよそ同程度、内容は以下の通りです:

① セールスクラウド(Sales Cloud):CRMの最もコアであり、同社の最初の事業。主に企業の営業段階の各種プロセス管理ツール(顧客連絡、見積、契約締結などの機能)を提供します。

② サービスクラウド(Service Cloud):同社のもう一つのコア事業で、主に顧客サービス関連の各種機能(顧客情報管理、オンラインカスタマーサービスなど)を含みます。

③ マーケティング&コマースクラウド(Marketing & Commerce Cloud):マーケティングクラウドは各種検索、ソーシャル、メールなどのチャネルを通じたシステム化されたマーケティング機能、コマースクラウドは主にeコマースのためのバーチャル店舗構築、注文管理、決済などの機能を提供します。

④ データ&シェア(Integration & Analytics):Salesforceが社内で統合しているデータベースサービスとビジネス分析ツールで、主にMuleSoftとTableauが構成要素です。

⑤ プラットフォームクラウド(Platform & others):Salesforceの他のSaaSサービスを支える基盤インフラやサービスで、PaaS(Platform-as-a-service)に類似しています。Microsoft TeamsのようなチームコラボレーションSaaSサービスであるSlackも含みます。

2、売上成長は加速しているように見えるが、実際は平凡

2、先行指標も同様で、強そうに見えて実は予想を下回る

3、粗利益率は圧力で低下傾向

4、費用投入は大幅増加

5、利益はほぼ成長なし

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコイン – デリバティブは「混合シグナル」を発しているが、$72Kは本当に可能か?

仮想通貨市場はイラン紛争の継続と関連する戦争リスクに反応

ステーブルコイン企業、まだ珍しいAIエージェント取引に大規模な賭け

チャートで見る:イラン危機が国際貿易に与える影響