NCS多段階:予想された下落は反映された、今後はどうなる?

NCS Multistageの第4四半期業績:予想と現実

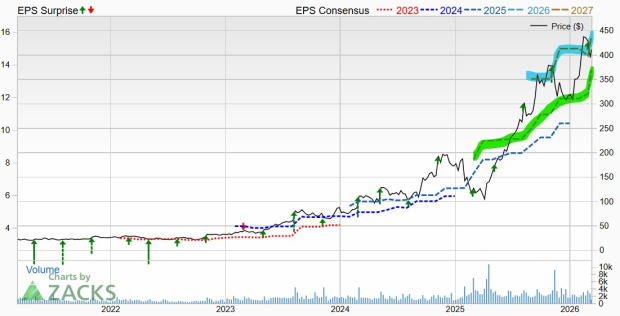

NCS Multistageの第4四半期の業績は、ウォール街のコンセンサスを大きく上回る驚きの結果となりました。アナリストは1株あたり0.68ドルの利益を予想していましたが、同社は1株あたり1.60ドルという素晴らしい数字を発表し、135%の上振れとなりました。通常であればこのような結果は歓迎されますが、市場の反応はより複雑でした。大幅な上振れは時に新たな課題を生むこともあるためです。

これはNCS Multistageが予想を上回ったのが初めてではありません。前四半期でも1株当たり0.20ドルの上振れを記録したにもかかわらず、翌日株価は7%下落しました。このパターンは「噂で買って事実で売る(sell the news)」現象として知られており、投資家が好調な業績を事前に織り込んでいるため、実際の結果が発表された際には更なる上昇余地が少なくなります。今回の反応もこの既存のトレンドに沿ったものでした。

決算発表までの1年間で株価はすでに57.08%上昇しており、投資家の強い楽観的見通しが反映されていました。ポジティブなセンチメントが十分に織り込まれた状況では、たとえ大幅な上振れであっても新たな原動力を求めていた投資家にとっては失望につながるリスクが伴います。実際の結果が予想を大幅に上回る場合、従来のガイダンスが保守的であったことを示すため、ニュースが落ち着いた後に新規の買い手を呼び込むのが難しくなります。好調な数字もこのような状況では失望感を演出する可能性があります。

業績上振れの内訳:一時的利益とコア業績

今回の好調な利益は、事業運営によるものと特別な会計イベントの両方が要因でした。繰延税金資産評価引当金の解除による一時的な9.8百万ドルの利益が純利益を大きく押し上げ、四半期の報告利益を2倍以上に増加させました。この利益は大きなインパクトを与えましたが、継続的な事業活動の反映ではありません。

この会計的恩恵を除けば、同社の根本的なビジネスは堅調なままです。調整後EBITDAは9.2百万ドルに達し、ガイダンスを上回り、前年同期比で堅実な成長を示しています。2025年通期では、売上高が13%増加して1億8360万ドル、営業利益も2倍以上に達しており、着実な実行力が際立っています。Reservoir Metricsの買収により、5百万ドル以上の新たな売上が加わり、同社のサービス範囲と国際的なプレゼンスも拡大しました。要約すると、ヘッドラインとなる上振れには特別要因が含まれていますが、コア事業にも確かな勢いが見られます。投資家はこれらの要因を区別し、同社の長期的展望を評価する必要があります。

今、中心となる疑問は、NCS Multistageが期待を上回れるかどうかから、同水準のパフォーマンスを維持できるかどうかに移っています。税務恩恵は再発しませんが、継続的な売上高やマージンの改善は今後のさらなる可能性を示しています。今後の成長が会計的な特別利益ではなく、事業運営からもたらされることを市場に納得させることが課題です。

ガイダンスと財務状況の最新情報:織り込まれた要因は?

決算発表後、注目は2026年の見通しに移ります。経営陣のガイダンスは一長一短があります。明るい点としては、彼らは市場シェアの拡大や国際展開、特に北海地域での成長を強調しています。一方で、米国での顧客統合による課題にも触れており、これは市場が十分に予想していなかった新たな向かい風です。このガイダンスの変化は、純粋な「期待上振れ&ガイダンス引き上げ」からより慎重な見通しへの転換であり、決算後の利益確定売りの一因を説明しています。

財務的には、NCS Multistageは堅実な基盤にあります。2025年末時点で現金は3,670万ドル、負債はわずか760万ドルと、Reservoir Metricsのような戦略的投資や業界の下振れ時のバッファーとして大きな柔軟性を保有しています。それにもかかわらず、同社株のベータ値は0.55と低く、ディフェンシブかつ低ボラティリティ銘柄として評価されています。このため下方リスクは限定される一方で、市場全体の大幅な上昇時に同様の大きなリターンが期待しづらい特性があります。財務の健全性は明らかな強みですが、それだけでは投資家の熱意再燃には不十分かもしれません。

まとめると、株価下落は妥当性以上に急だった可能性もありますが、市場の期待感が変化したことを示しています。同社は優れた業績を達成しましたが、新たな見通しには特定の課題も含まれ、防御的な株価の特徴から爆発的な上昇の余地は限定的です。今後の焦点は、強固なバランスシートを活用してこれらの逆風を乗り越えられるかどうかになります。

今後の展望:新たなカタリストと潜在リスク

次の重要なイベントは、3月5日に予定されている2026年第1四半期の決算説明会です。そこでの経営陣による今後1年のガイダンスに市場の注目が集まります。市場の関心は直近の好決算から、同社の将来展望へと移っています。投資家は格上げを促すような説得力ある成長計画、それとも既に株価に織り込まれている穏やかな見通しの確認を期待しています。

今後の成長への期待は控えめです。アナリストは年間売上高成長率を6.7%、利益の伸びはわずか3.4%、EPSは小幅な減速と予想しています。加速的成長を期待して上昇してきた株だけに、この予想は低いハードルとなっています。これを上回る業績を出せるかどうかが重要です。ガイダンスがこれらの水準を満たすか下回る場合、市場の見通し修正とともに再び「噂で買って事実で売る」反応が見られる可能性があります。

売上高にとどまらず、投資家は同社の財務戦略の変化にも注視すべきです。潤沢な現金残高は重要な資産ですが、その活用方法がポイントになります。買収のための負債増加やキャッシュフローの鈍化は警戒材料となり得ます。新株発行による調達ではなく、営業キャッシュフローによって成長や統合を進められるかが株主にとっての魅力の根幹です。

最終的に、現在の株価は期待感のリセットを反映しているようです。傑出した第4四半期業績はすでに織り込まれており、今後の見通しには課題と穏やかな成長が混在しています。今後の上昇余地は、経営陣がこの先の四半期でプラスのサプライズを届けられるかどうかにかかっています。それまでは、同社株は低ボラティリティの特性から安定性を提供しつつ、大きなブレイクアウトは限定的になると見込まれます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

COLLECT(CollectonFanable)24時間で45.1%変動:取引量急増とBinance先物spikeが後押し

Rheinmetallの防衛分野へのシフトが加速、市場はそのフォーカスした成長戦略を見落としている

世界の債券は2026年までの利益をすべて失い、紛争がインフレ懸念を高める

本日のブル・ピック:Sterling Infrastructure, Inc.(STRL)