暗号資産の主流化の鍵:価格ではなく、カストディとライセンス

暗号業界はウォール街の近代化を再現しようとしている。

執筆:Prathik Desai

翻訳:Block unicorn

前書き

1960年代後半、ウォール街は目立たない問題に直面していた。証券取引が普及するにつれて取引活動が急増したが、取引を支えるインフラは依然として時代遅れだった。ブローカーは依然として株式証券を物理的に交換して取引を決済していた。メッセンジャーたちはマンハッタン中を駆け巡り、封筒を届けていた。バックオフィスには様々な帳票が山積みされていた。取引量の急増があまりにも深刻になったため、米国市場は6ヶ月連続で毎週水曜日は取引を停止せざるを得なかった。各社が文書業務の遅延処理に時間を確保する必要があったためだ。

これら全てが最終的に悪名高い「文書危機」へと発展した。

より優れた「使い走り」や追加の紙書類では問題は解決できなかった。そのため、1973年にDepository Trust Company(DTC)によって全ての流動資産が置換された。この企業は証券を固定化し、所有権の変更を証券証書の物理的な受け渡しから帳簿上の更新に転換した。我々が現在目にしている米国の近代的な証券市場は、こうした決断から幾多のイテレーションを経て姿を現したのである。

現在、DTCは米国および130以上の国・地域で発行された140万種類以上の証券(8.71兆ドル相当)を保管している。

金融史でも同様のストーリーが見られる。特定の資産クラスが十分に巨大化し、人気を集めた時、支えとなるのは単なる記録戦略だけではなく、その背後にある根本の推進力は常に「信頼」だ。DTC創設後、一般投資家は所有権の心配をする必要がなくなった。中央機関による記録維持能力への信頼が、紙の証券証書へのニーズの代わりとなった。

同じ問題は暗号資産分野にも現れている。過去2年間、ETFや各種投資(例えばデジタル資産国債)の台頭によって、暗号資産は米国で主流資産としての魅力を増していった。

この動向によってバックオフィス部門が迅速に動き出した。20世紀60年代の文書危機がDTCの誕生を促したのと同じである。

暗号資産における「文書」とは秘密鍵を指す。これは無記名証券のようなもので、秘密鍵を制御する者が資産を所有することになる。これが金融機関に一連の馴染みの問題をもたらす。運用制御、資産隔離、監査可能性、倒産時の課題、ガバナンス、そして秘密鍵を失えば永久に資産を喪失するという事実である。

現在、これらの課題に対して新しい信頼メカニズムが構築されつつあり、それが「トラストバンクの特許ライセンス」である。本稿ではなぜ多くの企業が暗号資産のトラストバンクライセンス取得を急いでいるのか、その理由を説明する。

特許ライセンスブーム

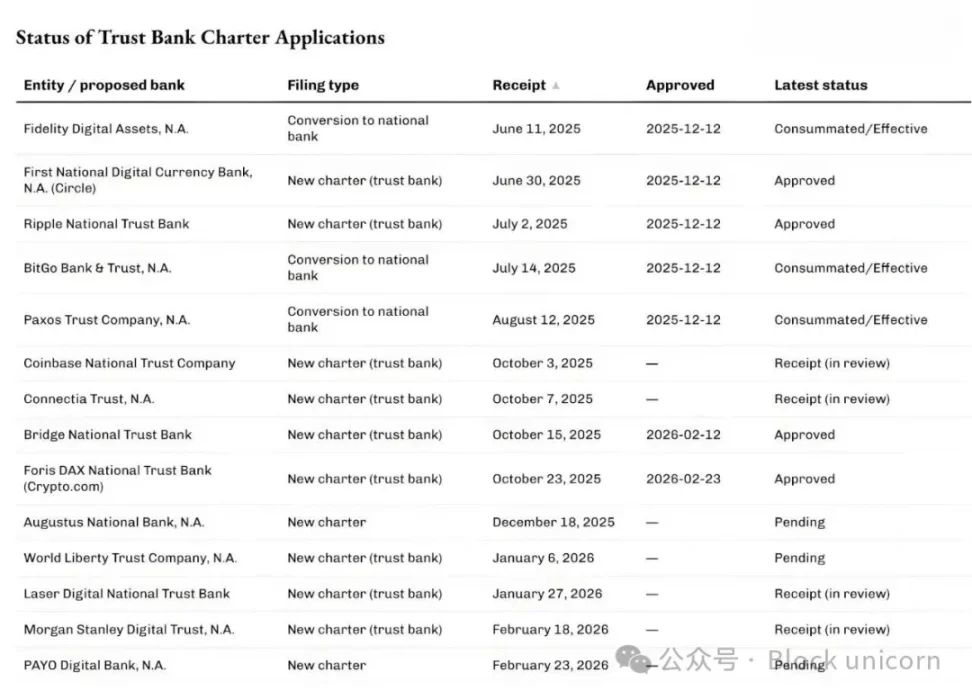

このところ、米国通貨監督庁(OCC)はデジタル資産の保管やステーブルコイン基盤インフラに関連する「国立トラストバンク」化申請の承認・処理を増加させている。

2025年12月12日、OCCはCircleのFirst National Digital Currency Bank、Ripple National Trust Bank、BitGo、Fidelity Digital Assets、Paxosによる転換申請など、5件の申請を条件付きで承認した。その後、Stripeの暗号資産部門「Bridge」やCrypto.comも2026年2月にOCCの一次承認を獲得した。

申請者は暗号資産業界だけに限られない。

先週、世界最大の資産管理企業であるMorgan Stanleyが「Morgan Stanley Digital Trust National Association」というトラストバンク設立を申請した。

これら申請の共通点は何か?それは単なる商業銀行への申請ではない、預金や融資業務を行うためのものではない。通常の銀行とは異なり、国立トラストバンクは預金受付や融資を行わず、連邦預金保険公社(FDIC)の保険もない。彼らが提供申請しているのは「保管」「管理」「トラスト運用」などのサービスであり、暗号資産向けの記帳サービスに特化していると言える。

これは暗号資産が伝統的金融機関の運営方法を変えつつある最も顕著な兆候だと私は考えている。世界は暗号資産の価格変動ばかりに目を向けているが。

銀行ライセンスは一見すると退屈に聞こえる。しかし他の金融インフラ革新と同様、文書危機から金融界が学んだ教訓を再認識させてくれている。暗号資産の主流化の核心は「保管」と「制御」にあるという点だ。

なぜ今なのか?

特許ライセンス申請ブームは、OCCによる国立銀行の暗号資産関連保管業務の権限に関する最近の明確化と密接に関係している。2025年5月、OCCは国立銀行および連邦貯蓄協会が顧客の指示に基づき保管資産を売買できることを確認した。

2025年12月には、銀行が仲介者となり「リスクなしの自己資本」暗号資産取引を在庫保有なしで行えることも明確化した。

先週、つまり2026年2月27日、OCCは2026年4月1日より国立トラストバンクが受託責任範囲を超えて非受託活動を行うことができると説明した。

なぜこれが重要なのか?もし保管、決済、準備金管理、関連サービスを行う企業なら、これは非常に重要だ。

金融界では過去にも類似のことが起きている。

2010年代初頭、銀行と提携してアプリを開発するフィンテック企業によって新しいタイプの銀行が生まれた。アプリが銀行業務を便利にした一方で、問題もあった。アプリはUIを持つが、提携銀行が預金、インフラ、規制の権限を握っていた。ひとたび問題が発生すれば責任が複数のエンティティに分散し、混乱が生じた。

この際の対応は、いま暗号資産分野で見られるのと同じ:リスクとリターンの掌握である。

2016年、OCCはフィンテック企業に特別目的の国立銀行ライセンスを発行する検討を開始した。2年後には、コア銀行業務を行う非預金型フィンテック企業の申請受け付けを始めた。

裁判所は非預金型企業への銀行ライセンス発行の可能性を却下したものの、フィンテック企業は提携銀行への依存を減らし続けた。その後、少数のフィンテック企業が従来の煩雑な道(時には買収も含む)を経て、フルサービス銀行へと転換した。

Varoは当初フィンテック企業だったが2020年に全米サービス銀行ライセンスを取得。Jikoは小規模全国銀行を買収し銀行に転換。SoFiは2022年に条件付き承認を得て、既存の全国銀行買収を通じ全国サービス銀行になろうとしている。

今回の国立トラストバンク特許ライセンス申請ブームも同じような流れに沿っている。今回はワシントンがデジタル資産向けの新たなセーフガードを設けているのだ。

こうした発展の立法的背景は、企業が国立トラストバンク特許ライセンス申請に際し、単に暗号資産分野の保管サービスだけを狙っているわけではない理由をより明確に示している。

2025年7月、アメリカ合衆国大統領ドナルド・トランプが「GENIUS法」を署名し、ステーブルコイン決済のための連邦フレームワークを制定した。トラストバンク構築を目指す複数の企業は、この法案規定の連邦規制フレームワーク内でステーブルコインや関連準備業務を行う計画を明示している。

BridgeやCircleは各自の発表でこの点に言及している。

これが「なぜ今なのか」の第一層の答えになる。規制政策の明確化が既存企業(伝統企業や暗号資産ネイティブ企業)に新たな価値チェーンを開放し、事業領域を拡大できるようになった。

第二層は市場構造に関係している。

機関投資家による暗号資産投資はETF、ファンド、管理口座など、伝統金融商品に似た媒体へシフトしている。これらの媒体は法的・運用要件を満たす保管機関が必要である。

中央集権型暗号資産投資にニーズはもうないと思うなら大きな誤りだ。現行の暗号資産ETFインフラの発展はその証拠である。

2025年4月、世界最大の資産・暗号ファンド管理企業BlackRockは、既存パートナーCoinbaseに加え、iShares Bitcoin Trust FundにAnchorage Digital BankをBTC保管機関に追加した。BlackRockはこれを「継続的なリスク管理」の一環とし、増大する個人・機関ニーズに応じていると述べている。

Morgan Stanleyのような時価総額9兆ドルの金融大手は、こういった章程からどんな価値を見出しているのだろうか。

最近の兆候の一つは、約2週間前に開催された「Enterprise Bitcoin」カンファレンスのファイヤーサイドトークだ。Strategy(旧MicroStrategy)CEO Phong Leは「世界が『オレンジピル』を飲む手助けができるのはMorgan Stanleyしかない」とコメント。Morgan Stanleyデジタル資産戦略トップAmy Oldenburgは「それは正しいかもしれません」と応答した。

どんな変化があるのか?

こうした動きをつなぎ合わせると、トラストライセンスブームは暗号資産の話というより、むしろDTC発展の過程で見られた変遷に近い。

暗号資産が金融資産として発展するにつれて、個人・機関投資家にとって秘密鍵を保管でき、弁護士・監査人・規制当局の認可を受けられる場所が必要になる。国立トラストバンクライセンス設立はその大量解決策となる。

続いて、この業務ラインの経済効率に関する課題だ。保管サービスは一見すると高い手数料が取れない。2025年第1四半期からCoinbaseは保管手数料収入を個別開示せず「他のサブスクリプション・サービス収入」に統合。しかし保管業務の複雑さは表面以上のものがある。

保管権を握る者は担保を制御し、担保は機関の資金調達能力を決める。資金調達がレバレッジを決め、レバレッジが取引量を決定、取引量が最終的に収益となる。

2025年、世界の証券貸出収入は153億ドル、貸出残高は4兆ドル超。保管大手State Streetは2025年の総収入139.4億ドルを報告。うちサービス収入は約40%(53.2億ドル)で、保管、会計・ファンド管理、記録保存、顧客レポート等を含む。

従って、保管サービス単体では実質的な収入を生み出せないが、保管サービス周辺の付随事業が継続的な収入源となる。

DTCが不可欠な存在となったのは、市場が煩雑な文書業務に飲み込まれずにスケールできるようになったためだ。現在、DTCは単なる保管を超え、決済サービス、コーポレートアクション処理、引受サポートを提供する幅広いシステムに成長している。所有権記録更新を軸とするエコシステムが完成している。

暗号資産トラストライセンス取得によって申請者も類似のメリットを得られる。金庫として機能するだけでなく、認可された台帳インターフェイスを提供可能となる。

このライセンスによって、これら機関はデジタル資産の所有権の記録、隔離、移転、監査において顧客へ信頼性を提供できる。預金を吸収する銀行になる必要はなく、よりスリムなバランスシートと集中した手法で実現可能だ。

ただし、トラストライセンスには批判者も多い。

伝統的銀行業支持者は、これら特許ライセンスが預金を吸収したり広範な公的義務を負わずに銀行システムへの「裏口」となり得ると主張。銀行側は境界線の設定を巡って論争を続けている。

議論は続いているが、規制改革はすでに動き出している。OCCの条件付き承認は最終的な認可ではないが、重要なメッセージを届けている。暗号資産は自主管理理念を掲げているが、そのスケールは十分に巨大となり、バックオフィス運用の重要性も明らかになった。

業界関係者がトラストバンクライセンス申請ブームを暗号資産業界特有の現象と呼ぶなら、それは大きな誤りだと私は考えている。これはむしろ、業界プレイヤーが低効率を解消して価値を生み出そうとする自然な進化なのだ。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

アンダーライティング即ちソフトウェア:オンチェーンの革新がいかにして伝統的な資本形成のブラックボックスを打ち破るか

戦略株価が下落、Saylorの船が海よりも重い荷を運ぶ

1.8兆ドルのプライベートクレジット市場が大量償還の波に直面!大手ブラックロックが先陣を切って「ゲート閉鎖」

カナダドルは1か月ぶりの高値から下落、強含む米ドルと高騰する原油価格が損失を抑制