伝統的な安全資産が壊滅:金、米国債、円がそろって下落、ドルが��唯一の勝者

伝統的な安全資産である米国債、円、スイスフラン、そして金は、今週投資家に何の保護も提供できませんでした。一方、安全資産としての地位がますます疑問視されているドルは、数少ない上昇した主要資産の一つとなりました。

このような動きは、市場のダイナミクスが急速に変化する可能性があることを示しています。中央銀行の政策や経済成長の見通しの変化、そしてトレーダーの感情の変動によって、一度は信頼されていた安全資産が突如として魅力を失うこともあります。

「安全資産はもはや以前のようなものではありません」とドイツ銀行(Commerzbank)の金利・信用リサーチ部長であるクリストフ・リーガー(Christoph Rieger)は述べています。「危機時において、すべての政策オプションが供給の増加を要求し、利下げに反対する場合、『安全資産』はヘッジの役割を果たせません。市場の動きには合理的なものもあれば、そうでないものも存在します。」

以下、本週の伝統的な安全資産がなぜ機能しなかったのか詳しく分析します:

米国債

米国政府債は本来、混乱期の世界で最も安全な資産であるべきですが、原油や天然ガス価格の高騰がもたらすインフレリスクが、その安全需要を上回りました。

10年物米国債利回りは今週で20ベーシスポイント急騰し、昨年4月の関税騒動以来最大の上昇となりそうです。これは先月1年ぶりの大幅な下落からの劇的な反転です。

インフレリスクは、トレーダーが利下げ回数の減少も予想していることを意味します。スワップ契約では現在、利下げ回数が1〜2回(1回あたり25ベーシスポイント)と織り込まれており、1週間前までは最大3回が予想されていました。

米国債が安全資産としての魅力を失う

米国債が安全資産としての魅力を失う 金

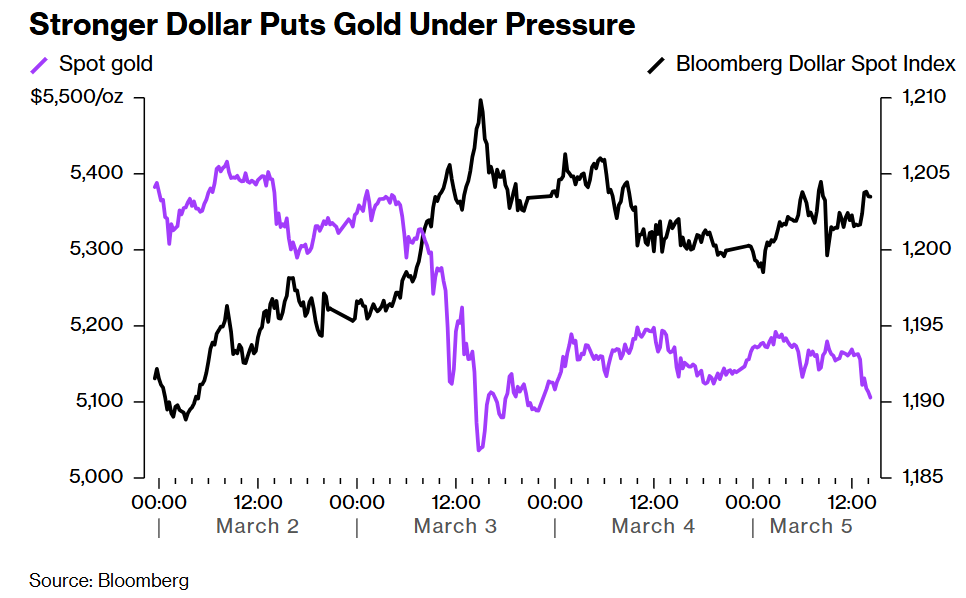

金のパフォーマンスは芳しくありません。

ドル高と利上げ予想により、金価格は今週3.5%下落しました。無利息の金属は通常、低金利環境でより魅力的です。

ロシア・ウクライナ衝突の発生時も同様の状況がありました。その時はエネルギー価格が急騰し、利上げ予想とドル高が進み、金はその後数カ月間弱含みとなりました。この時期の動きは、一部のトレーダーにとって参考例となっています。

金価格は昨年8月中旬以来約54%上昇しており、投機の温床となり、極めて高いボラティリティを呈しています。

ドル高が金を圧迫している

ドル高が金を圧迫している 円

同様に、問題はエネルギーです。日本は原油輸入の90%以上を中東に依存しており、その大半がホルムズ海峡を経由して輸送されていますが、戦争によって実質的にこの海峡は閉鎖されています。

さらに、日本の労働組合は賃上げを要求しており、インフレが始まりつつあります。

これにより、スタグフレーションの状況が形成されます。これは日本銀行が積極的な金融引き締め政策を支持する需要主導の価格上昇とは異なり、今週は円/米ドルが約1%下落した理由でもあります。

日本の財務大臣、片山皐月は水曜日に、政府は過度な為替変動を抑制するため、必要に応じて市場介入などの対策を取ることができると再度強調しました。

スイスフラン

スイスの低い債務、安定した政策、そして政治的中立性によって、スイスフランは過去1年間安全通貨の第一選択になっていました。しかし今回の為替危機では、政策担当者が過度な上昇を積極的に抑制しようとしていることが弱点となっています。

スイス国立銀行(Swiss National Bank)副総裁のアントワン・マーチン(Antoine Martin)は、中東情勢が不安定な中、フラン高を抑えるためいつでも介入する準備があると述べており、今週のスイスフラン/米ドルは1.5%下落しました。彼の懸念は、逃避資金流入でフランが上昇し、ゼロ近辺にあるインフレが抑制されることです。

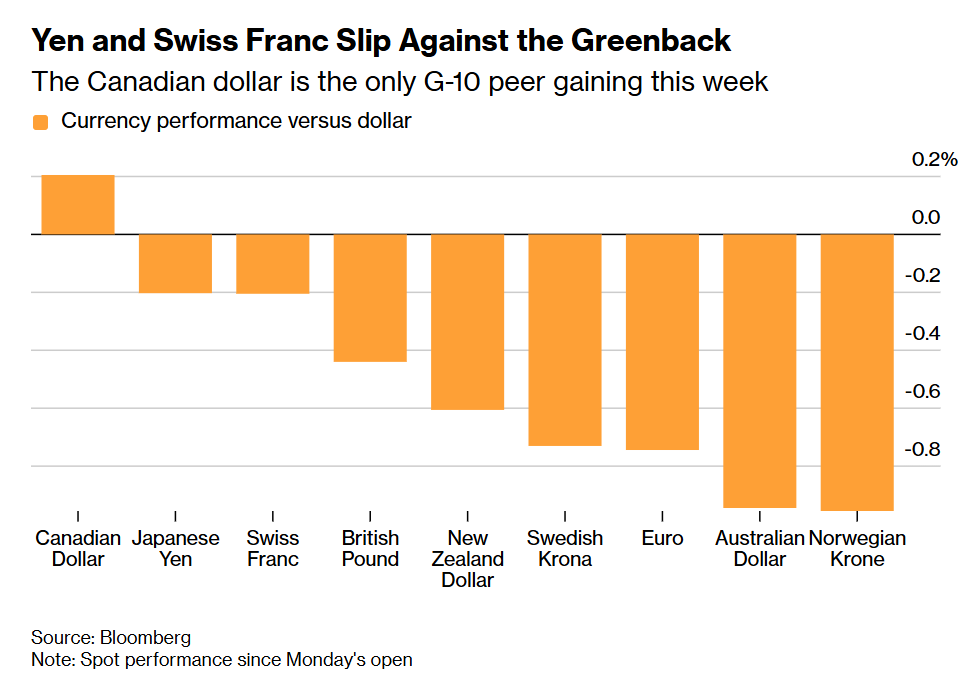

カナダドルは今週唯一ドルに対して上昇したG10通貨

カナダドルは今週唯一ドルに対して上昇したG10通貨 同時に、バークレイズのFXストラテジストは、投資家がスイスフラン/円を買うことを推奨しています。彼らは、両通貨ともエネルギーリスクを抱えているものの、スイスフランの方が相対的に優位だと見ています。DTCCのデータでもスイスフラン/米ドルオプションへの資金流入が堅調に推移しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

JPモルガン韓国会議で、SKハイニックス:メモリの上昇サイクルは予想よりも長くなる見込み

アンダーライティング即ちソフトウェア:オンチェーンの革新がいかにして伝統的な資本形成のブラックボックスを打ち破るか

戦略株価が下落、Saylorの船が海よりも重い��荷を運ぶ

1.8兆ドルのプライベートクレジット市場が大量償還の波に直面!大手ブラックロックが先陣を切って「ゲート閉鎖」