Northern Trustは半年間で12.5%上昇:今は買うべきか、保有すべきか、それとも売るべきか?

Northern Trust Corporation:過去6ヶ月間の業績概観

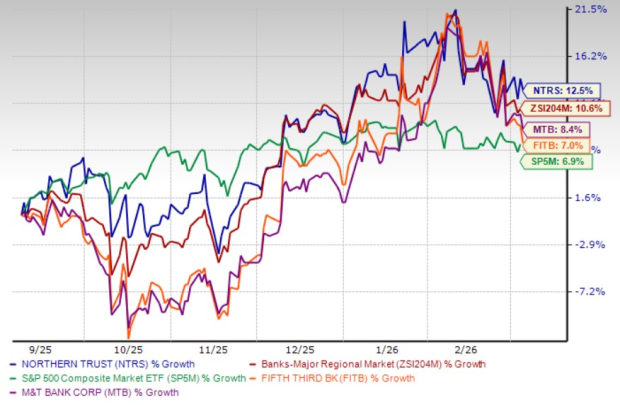

過去半年間で、Northern Trust Corporation(NTRS)の株価は12.5%上昇し、主要地域銀行セクターの10.6%増やS&P 500指数の6.9%増を上回りました。このパフォーマンスは同期間中に株価が8.4%と7.0%上昇したM&T Bank Corporation(MTB)やFifth Third Bancorp(FITB)といった競合他社も凌いでいます。

6ヶ月間の株価パフォーマンス

画像出典:Zacks Investment Research

この顕著な上昇を受けて、投資家はNorthern Trustの株式に更なる上昇余地があるのか、それとも慎重になるべきか疑問に思うかもしれません。ここでは最近の勢いの背景にある主な要因を検証します。

NTRS成長の主な要因

デジタル・イノベーションの進展

Northern Trustは直近でデジタル資産分野で前進し、Northern Trust Asset Management(NTAM)を通じてNIF Treasury Instruments Portfolioのトークン化株式クラスを2026年3月2日に導入しました。このブロックチェーン技術に基づいたソリューションは、BNYのLiquidityDirectプラットフォームおよびGoldman SachsのDigital Asset Platformを通じて初めて利用可能となり、決済プロセスの合理化や投資家への透明性向上を目指します。これはNTAMにとって初のトークン化投資商品の提供です。

Northern Trustはブロックチェーン技術を取り入れることで流動性ソリューションの近代化、業務効率の向上、そしてデジタル資産インフラの機関投資家による採用拡大から恩恵を受けることを目指しています。

ウェルスマネジメント事業の拡大

同社はウェルスマネジメントサービスも拡充を続けており、その顧客層、特に超富裕層やファミリーオフィスの増加を背景に貸出業務の成長も目指しています。最近の施策として、テクノロジーの高度化や戦略的パートナーシップによる顧客体験・流通の改善が挙げられます。2026年1月にはEnvestnetと提携し、ダイレクト・インデクシング・ソリューションの提供を開始、アドバイザーが富裕層顧客向けに個別対応した税効率の高いポートフォリオを提供可能にしました。また、2025年4月にはNTAMがFamily Office Solutionsを展開、専用ファミリーオフィスを持たなくとも機関投資家レベルのサービスをUHNWファミリー向けに提供しています。

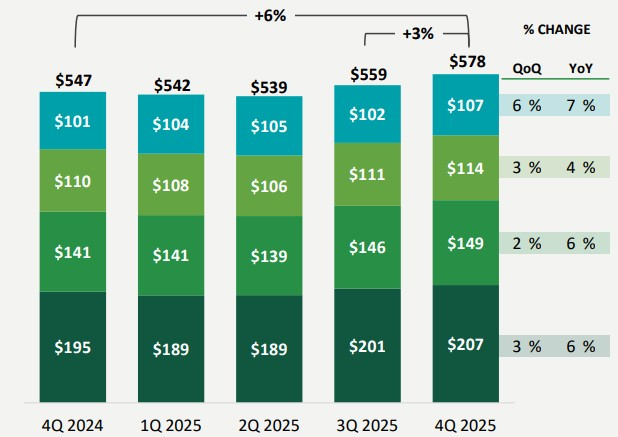

アドバイザリー機能強化の一環として、Northern Trustは2021年5月にParilux Investment Technologyを買収し、Front Office Solutionsプラットフォームを拡充しました。これらの取り組みの成果として、2025年第4四半期のウェルスマネジメント信託、投資およびその他サービス手数料は前年同期比5.7%増の5億7,780万ドルとなりました。これらの進展は同社のウェルスマネジメント事業の基盤強化、顧客資産増加、貸出や手数料収入成長を後押しすることが期待されています。

ウェルスマネジメント手数料の推移

画像出典:Northern Trust Corporation

安定したオーガニック成長

Northern Trustは安定したオーガニック成長を維持しており、収益および貸出活動が拡大しています。2020年から2025年の間に、同社の収益は純金利収入および非金利収入の増加により年平均成長率(CAGR)5.7%で成長しました(年度による変動はあるものの)。同じ期間、貸出およびリース残高もCAGR4.2%で成長し、貸出事業全体の安定した需要を示しています。

収益成長パターン

画像出典:Zacks Investment Research

今後については、ウェルスマネジメント部門が新規顧客を獲得する中で顧客基盤拡大により貸出成長が期待されます。2025年の米連邦準備制度理事会(Fed)による3回の利下げでフェデラルファンド金利は3.50〜3.75%となり、2026年の追加利下げの可能性も背景に、借入コストの低減と貸出需要の刺激が見込まれ、Northern Trustの貸出拡大が後押しされる見通しです。

運営レバレッジの強化

同社はスタッフ数の管理、ベンダーの集約、不動産の最適化、プロセスの自動化強化など、様々なコスト管理策を講じて運営レバレッジの向上に取り組んでいます。これらの取り組みは既に成果を表しており、2025年第4四半期には6四半期連続でポジティブな運営レバレッジを達成、株主資本利益率(ROE)は15.4%と長期目標の10〜15%レンジを上回りました。今後もコスト規律と効率化の進展で収益性の維持が期待されます。

堅固な流動性と株主還元

Northern Trustは財務義務や資本配分を支える強固な流動性ポジションを維持しています。2025年12月31日時点で、Fedや他の中央銀行への預金残高は534億ドルに達し、総債務106億ドルを大きく上回っています。

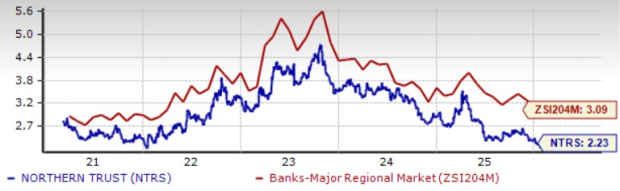

この流動性基盤により、株主への安定的な資本還元も実現可能です。2025年のFedストレステスト合格後、四半期配当は6.7%引き上げられ1株0.80ドルとなりました。この5年間で配当は2度増額され、年間成長率2.5%、現配当利回りは2.23%となっています。比較として、Fifth ThirdおよびM&T Bankは、それぞれ3.23%及び2.74%の利回りを提供しています。

配当利回りの比較

画像出典:Zacks Investment Research

配当に加え、Northern Trustは自己株式購入プログラムも継続しています。2021年10月発表のこの計画により、2,500万株までの自社株買いが期限なしで承認されています。2025年末時点で、190万株の買戻し枠が残されており、経営陣は今後も同様のペースで買戻しを継続する方針です。このような規律ある資本管理体制により、同社の株主還元の取り組みが維持できると考えられます。

今、NTRSへの投資を検討すべきか?

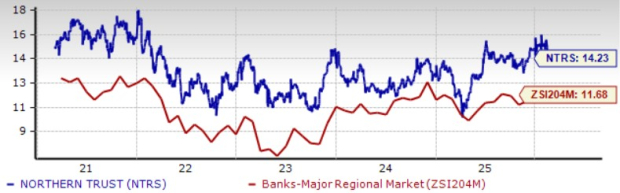

現在、Northern Trustの株価は直近12ヶ月ベースの株価収益率(P/E)14.23倍で、業界平均(11.68倍)を上回っています。Fifth ThirdおよびM&T BankのP/Eはそれぞれ11.71倍、11.27倍です。

株価収益率(今後12ヶ月)

画像出典:Zacks Investment Research

株価のプレミアム評価やコスト増加が懸念されるものの、Northern Trustの強固な流動性や拡大するウェルスマネジメント事業、運営レバレッジの改善により、これらのリスクは幾分緩和されています。

さらに、2026年・2027年の利益についてアナリスト予想は直近1ヶ月で上方修正されており、それぞれ10.1%、9.4%の成長が見込まれており、同社の利益見通しへの信頼がうかがえます。

アナリスト予想の修正

画像出典:Zacks Investment Research

結論:Northern Trustの投資魅力

総じて、Northern Trustは適切に管理されるカストディ銀行を求める投資家にとって、強固なウェルスマネジメント能力、収益性向上、そして安定した株主還元実績を持つ魅力的な選択肢を提示しています。

同株は現在Zacks Rank #2(買い)に位置しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

HDFC銀行のSwiggyカード部門:2%減少の検証

通信株は年初から力強いスタートを切っており、依然として比較的割安なままです

USD:避難先としての魅力に圧力 – DBS

SK HynixがNvidiaのHBM4供給の3分の2を確保―この配分が長期的なAIインフラの優位性を示す理由