Ang mga stablecoin ay palihim na lumilipad pataas gamit ang mga credit card

Ang mga crypto card ay nagtataguyod ng tulay sa pagitan ng stablecoin na balanse at mga transaksyon sa araw-araw.

May-akda: Prathik Desai

Pagsasalin: Block unicorn

Panimula

Tuwing nagiging mainit na paksa ang stablecoin, palagi kong nakikita ang mga nagsasabing "papalitan ng stablecoin ang Visa at Mastercard". Ang crypto Twitter at iba pang media ay patuloy na tinatalakay ang pagpapalit ng tradisyunal na sistemang pinansyal ng bago. Maraming sumasang-ayon dito, ngunit para sa akin, ito ay inosente at medyo musmos—sa pinakamaganda, isang magandang pangarap lamang.

Ngayong linggo, nabasa ko ang pinakabagong ulat ng Artemis tungkol sa stablecoin at pagbabayad gamit ang bank card. Lalo pang pinatotohanan ng ulat na ang paglawak ng stablecoin ay nakabatay sa umiiral na imprastraktura ng tradisyunal na mga card gaya ng Visa at Mastercard, at hindi ito binubuo upang lampasan sila.

Ipinapaliwanag ng ulat kung paano mabilis na napapalawak ang stablecoin payments sa pamamagitan ng paggamit sa distribusyon at consumer credit, kung saan ang crypto mismo ay walang kalamangan sa dalawang aspeto.

Mula sa ulat, malinaw na nakikita na ang mga crypto card ang nagpapalapit sa stablecoin na balanse at mga transaksyon sa araw-araw. Ngunit may isa pang mas mahalagang kuwento dito.

Sa quantitative analysis ngayon, tatalakayin ko kung bakit ang mga card (lalo na ang credit card) ang nagbibigay ng pinakamalaking pagkakataon para mapalawak ang pagbabagong ito.

Sa pagsusuri ngayon, tatalakayin ko nang mas malalim kung bakit ang mga bank card, lalo na ang credit card, ang nagbibigay ng pinakamalaking pagkakataon para mapalawak ang pagbabagong ito.

Pumasok na tayo sa pangunahing nilalaman.

Gantimpala + Pag-swipe = Paglawak

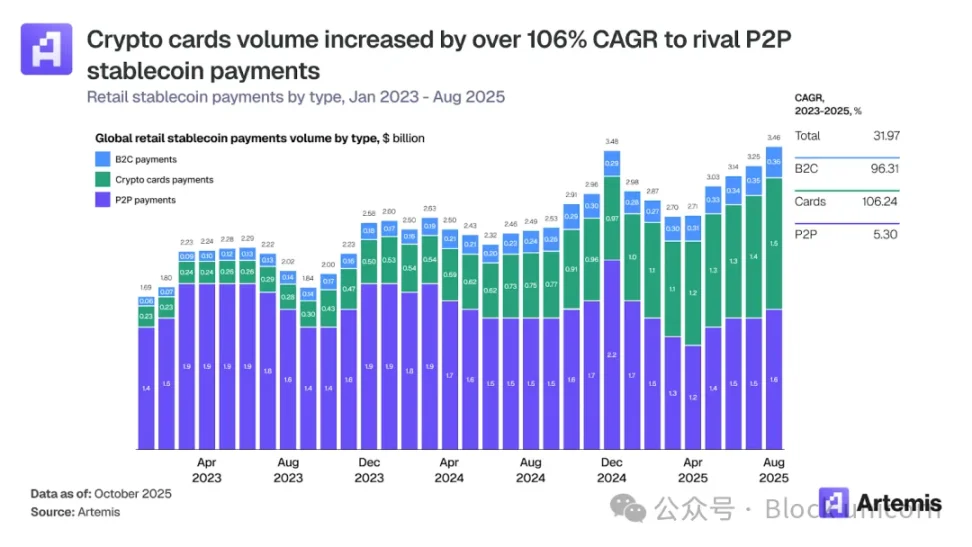

Ang retail stablecoin payments ay tumaas mula $1.7 bilyon noong Enero 2023 hanggang $3.5 bilyon noong Agosto 2025. Gayunpaman, ang pagtaas na ito ay hindi dahil sa pagtanggap ng mga merchant ng stablecoin payments sa point of sale. Humigit-kumulang 75% ng paglawak ay nagmumula sa paggamit ng umiiral na consumer behavior—partikular sa pag-swipe ng card.

Noong Agosto 2025, ang crypto card payment volume ay lumago sa mahigit $1.5 bilyon, limang beses mula $280 milyon noong Agosto 2023. Ang average na buwanang halaga ng transaksyon ay tumaas mula $250 milyon noong simula ng 2023 hanggang mahigit $1 bilyon sa 2025. Sa parehong panahon, ang P2P stablecoin payment volume ay nanatiling matatag, na may buwanang average na transaksyon na $1.5 bilyon.

Ang pagtaas ng bank card payments ay maaaring mukhang nakakagulat, ngunit ang paglawak nito ay dahil sa dalawang paboritong benepisyo ng mga user mula sa mga card: ang kaginhawahan ng contactless payments at ang reward mechanism.

Nananatiling hindi gumagalaw ang P2P stablecoin transfer volume dahil ito ay pangunahing hinihimok ng pangangailangan. Ginagamit ng mga tao ang stablecoin upang madaig ang mga limitasyon sa pondo, pagkaantala ng serbisyo ng bangko, at mga hadlang sa remittance. Kapag natugunan na ang mga agarang pangangailangang ito, napakaliit na ng espasyo para sa paglago ng ganitong uri ng transaksyon. Ito ay dahil nangangailangan pa rin ito ng kaalaman sa kung paano gumagana ang stablecoin at crypto wallet.

Subalit, maaaring ilipat ng mga bank card ang lahat ng aktibidad ng paggastos—kabilang ang pagbili ng mga laruan, TV, at pagbabayad ng subscription—sa stablecoin channel. Hindi na kailangan ng mga tao na maintindihan ang stablecoin. Tulad ng paggamit ng fiat, maaari silang magsagawa ng contactless payments gamit ang stablecoin.

Distribusyon vs. Brand

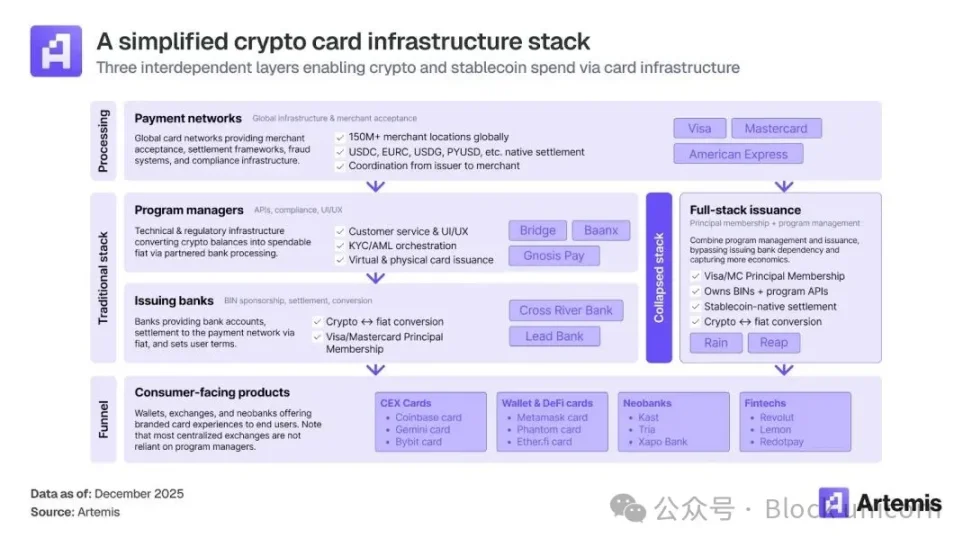

Ipinapakita rin ng ulat ng Artemis na ang kahalagahan ng brand ay hindi kasinghalaga ng imprastraktura na kanilang iniintegrate. Ayon sa ulat, parehong sumusuporta ang Visa at Mastercard ng mahigit 130 crypto card projects, ngunit ang Visa ay may higit sa 90% ng on-chain card transaction volume.

Ito ay dahil ang transaction volume ay sumusunod sa network na may pinakamataas na integration sa mga middle layer ng imprastraktura (kabilang ang card issuers, processors, project managers, at mga team na mataas ang pangangailangan sa compliance), na nagbibigay ng tuluy-tuloy na karanasan sa pag-swipe ng user.

Sa kasong ito, maagang nakipag-collaborate ang Visa sa mga middle layer, habang ang Mastercard ay mas nakatuon noong una sa pakikipag-partner sa mga exchange. Ang pakikipagsosyo sa malalaking card issuers ay maaaring magsimula ng dose-dosenang credit card projects at magbukas ng mga bagong produkto.

Sa pamamagitan ng Visa at Mastercard, maaaring magamit ng milyun-milyong user ang stablecoin.

Kapag ang network para sa paglipat at conversion sa pagitan ng stablecoin at fiat ay naitatag, ang mga user at merchant ay makakaranas ng pinakamababang friction sa paggamit ng bank card para magbayad at tumanggap ng stablecoin.

Ngunit bakit nga ba biglang magbabago ng paraan ng pagbabayad ang mga tao at lilipat sa stablecoin? Malamang ay hindi. Paano nga ba ito masosolusyunan?

Reward Moat

Dito pumapasok ang likas na katangian ng credit card sa pamamagitan ng subsidies at rewards.

Kapag ginawang hindi mapaglabanan para sa mga merchant at user ang lumipat sa stablecoin payments dahil sa benepisyo, saka lang sila tunay na handang magbago.

Isipin ang cash back, reward points, VIP lounge access, installment na walang interes, fee waivers, at iba pang maliliit na perks. Kapag pinagsama-sama, mas madaling mahubog ang bagong gawi ng paggastos.

Bagaman sa huli ay negatibo ito para sa mga issuer, hindi nila tinitingnan ang credit card bilang isang hiwalay na linya ng negosyo.

Ang mga crypto card issuer ay sumusunod sa isang napatunayan nang estratehiya sa pagkuha ng user. Ang Gemini, EtherFi, Coinbase One at iba pang crypto card ay lampas pa sa pagbabayad lamang. Sa pamamagitan ng reward mechanism na kanilang inaalok, bumubuo sila ng channel para sa user acquisition, umaakit ng mga bagong trading user, at nagre-retain ng ilan bilang aktibong user. Pagkatapos, nag-o-offer ang issuer ng iba pang serbisyo gaya ng pautang, trading, subscription, at yield products.

Ngunit naniniwala akong mas malaki pa ang potensyal dito para lalo pang mapataas ang user retention.

Credit Opportunity

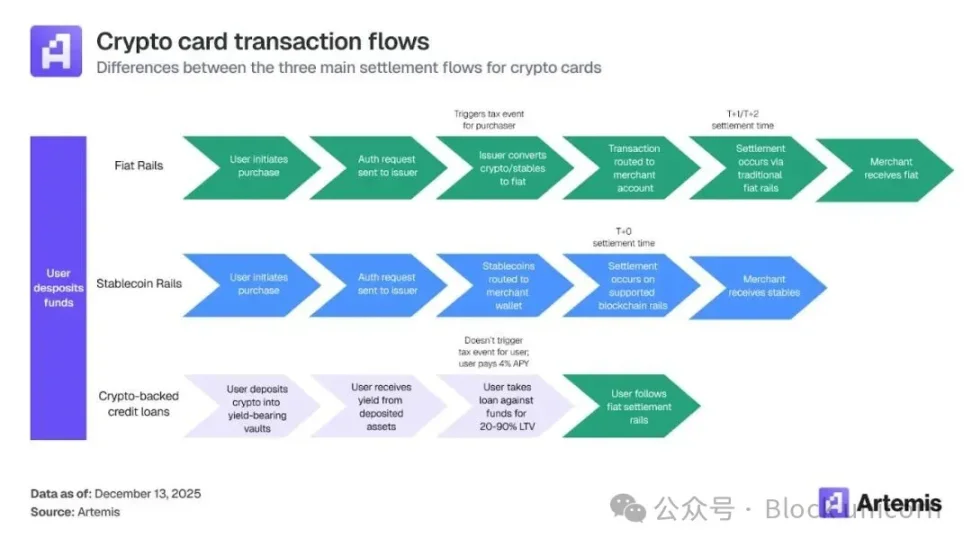

Sa kasalukuyan, karamihan ng crypto card ay nangangailangan pa rin ng pre-load ng stablecoin o fiat bago magamit, na parang debit card. Ang pre-load ay nagdadagdag ng friction. Nangangailangan ito ng user na maghawak ng bagong uri ng pera—stablecoin—o merchant na mag-integrate ng stablecoin infrastructure. Ang pagbabago ng paraan ng pang-araw-araw na paghawak, paggasta, o pagtanggap ng pondo ng mga tao ay isang napakalaking hamon.

Ngunit paano kung hindi stablecoin ang ginagamit sa transaksyon kundi fiat infrastructure ang ginagamit para sa settlement? Maaaring ideposito ng user ang crypto sa isang yield vault, kumita ng interest, at gamitin ang mga ito bilang collateral para sa fiat loan. Tulad ng paggamit ng credit card kapag nagbabayad—gumastos muna, mag-settle pagkatapos. Ang credit limit dito ay hindi itinakda ng bangko kundi ng halaga ng crypto na naka-collateral sa vault, ipinapakita bilang loan-to-value (LTV). Kung bumaba ang halaga ng collateral, maaaring bumaba rin ang credit limit mo. Ang natitirang mga transaksyon ay mase-settle na parang karaniwang fiat transaction sa pagitan ng user at merchant. Gumasta muna, mag-settle pagkatapos.

Ang ganitong credit packaging (ang ikatlong opsyon sa larawan sa itaas) ay nagbibigay muli ng kaginhawahan ng credit sa proseso ng paggasta, nang hindi nangangailangan ng user o merchant na maghawak ng stablecoin. Sinusunod nito ang consumer behavior nang hindi binabago ang kanilang paggastos na gawi.

Gamitin ko ang karanasan ng aking kaibigan bilang halimbawa.

Nang inilunsad ng India ang Unified Payments Interface (UPI) para gawing digital ang mobile payments, medyo huli siyang sumali. Walang duda, mahusay ang pagpapatakbo nito. Ngunit hindi ito tumutugma sa gawi niya bilang credit card enthusiast. Oo, paminsan-minsan ay ginagamit niya ito dahil ito ay mabilis o kapag wala siyang wallet. Ngunit nagbago ito noong 2022, nang magsimula na itong suportahan ang pagbabayad gamit ang RuPay credit card. Nang puwede na niyang i-link ang credit card sa alinmang payment app gaya ng Google Pay o PhonePe, ang kadalian ng UPI ay ganap nang naitugma sa kaginhawahan ng credit card. Kahit hindi na siya mag-swipe, magagamit pa rin niya ang credit limit at makakapag-ipon ng reward points.

Ipinapakita ng data ang epekto nito.

Noong Nobyembre 2025, ang RuPay ay may 38% na bahagi sa kabuuang transaction volume ng credit card sa India at 8% sa transaction value—mas mataas kaysa 10% at 1.8% isang taon bago noon. Mula Abril hanggang Oktubre 2024, halos dumoble ang transaction value ng RuPay sa credit card gamit ang UPI, umabot ng $7.4 bilyon, mula $3.89 bilyon noong Abril 2023 hanggang Marso 2024.

Ipinapakita ng ulat ng Artemis na ang paglago ng stablecoin ay hindi na nakasalalay lang sa mismong stablecoin, kundi mas nakasalalay na sa paraan ng kanilang packaging at distribusyon. Naglista ang ulat ng mga datos tungkol sa distribution partnerships, incentive budget, at credit mechanisms. Ngunit ang pinaka-exciting para sa akin ay ang mga produktong pinangungunahan ng credit na unti-unting lumilitaw, na tuluyang nag-aalis ng buong crypto settlement flow mula sa user experience.

Malaki ang posibilidad na ang stablecoin ay magiging invisible na bahagi ng imprastraktura, habang ang underwriting, risk control, at rewards—mga pamilyar na proseso—ang magiging pangunahing produkto para sa user.

Sa prosesong ito, inaasahan na magpapatuloy nang normal ang operasyon ng Visa at Mastercard at susuportahan ang buong payment infrastructure, na walang putol na paglilipat ng pondo—maging crypto man o ibang anyo ng pondo.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

3 Malalaking Value Funds para Protektahan ang Iyong Mga Pamumuhunan sa Panahon ng Mataas na Implasyon

Makatwiran Ba ang Mag-invest sa FIX Matapos ang Anim na Buwan ng Rally at Hindi Pa Nangyayaring Backlog?

3 Dahilan Kung Bakit Mapanganib ang CDW at Isang Alternatibong Stock na Dapat Isaalang-alang

Astera Labs Shares May Mataas na Halaga: Dapat Mo Bang Panatilihin o Ibenta?