Intel: Mainit ang Hype sa AI CPU, Ngunit ang "Malamig" na Gabay ay Pumawi sa Inaasahan?

Inilabas ng Intel sa oras ng US stock market pagkatapos ng trading noong Enero 23, 2026 (oras ng Beijing) ang kanilang financial report para sa ika-apat na quarter ng 2025 (hanggang Disyembre 2025), ang mahahalagang punto ay ang mga sumusunod:

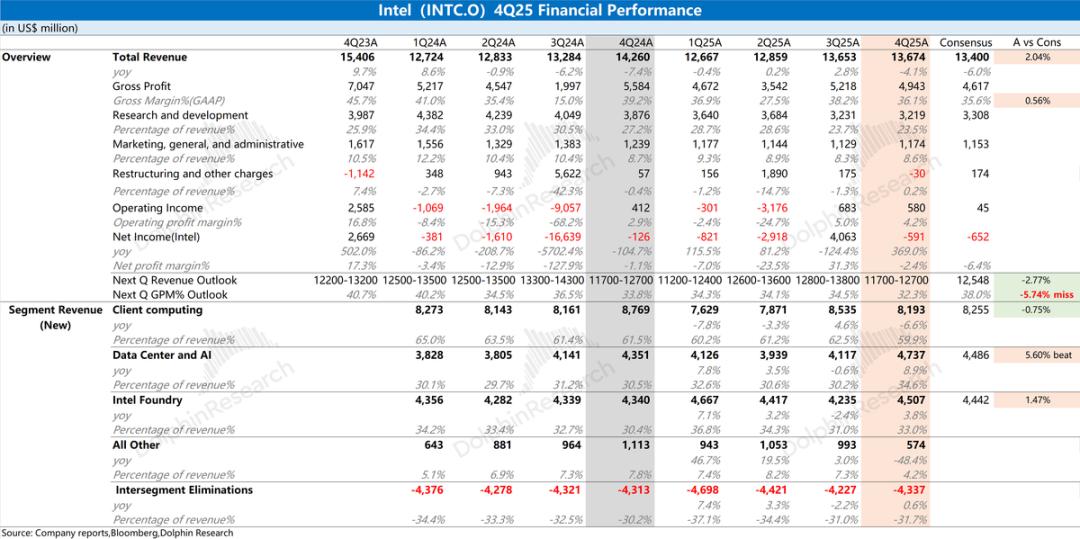

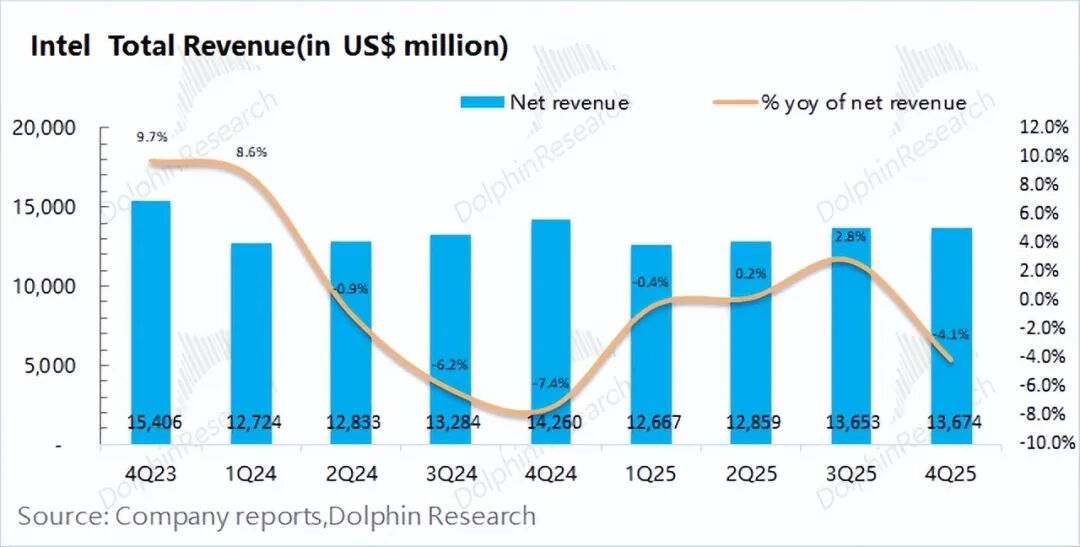

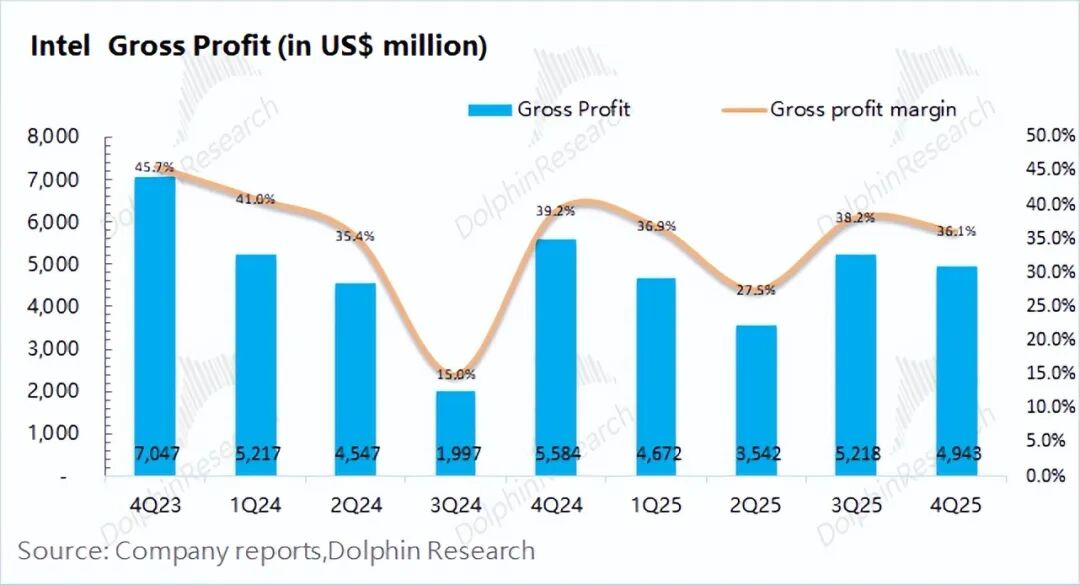

1. Pangunahing Datos:Ang kumpanya ay nagtamo ng kabuuang kita na $13.67 bilyon ngayong quarter, bumaba ng 4% taon-sa-taon, alinsunod sa guidance ng kumpanya ($12.8-13.8 bilyon), pangunahin dahil sa pagbaba ng client business.Ang gross margin ngayong quarter ay 36.1%, na tumugma sa inaasahan ng merkado (35.6%).Ang pagbaba ng gross margin kumpara sa nakaraang quarter ay dulot ng mababang yield sa simula ng mass production ng 18A process.

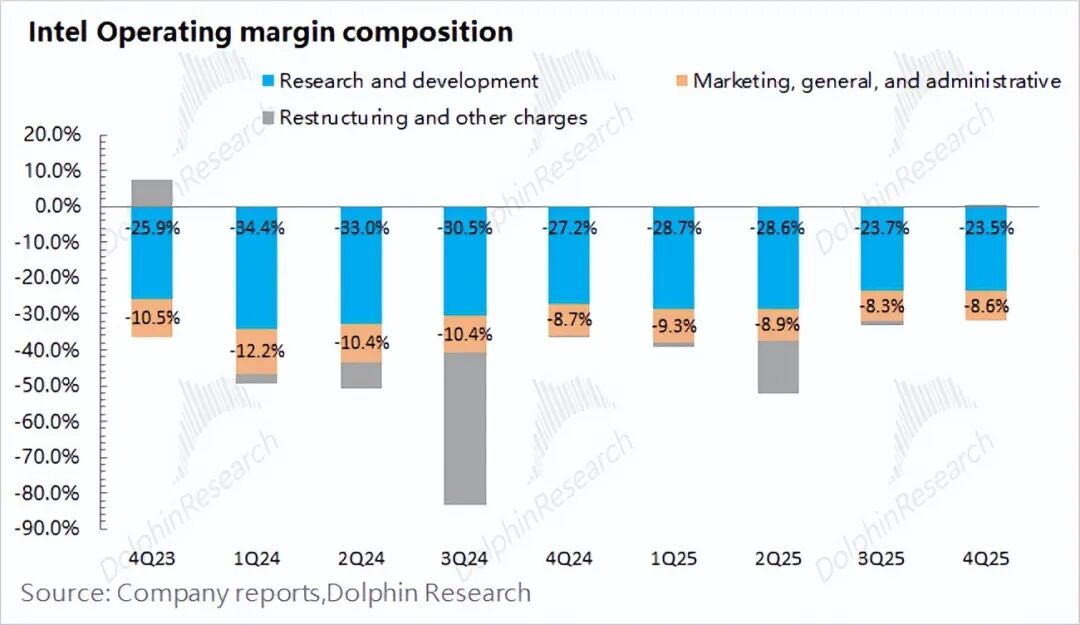

2. Pag-unlad sa Layoffs at Pagkontrol ng Gastos: Ang operating expenses ng kumpanya ngayong quarter ay umabot sa $4.36 bilyon,nagpapatuloy ang kumpanya sa ritmo ng layoffs at cost reduction. Ang research and development expenses ay bahagyang bumaba sa $3.22 bilyon, at ang R&D expense ratio ay bumaba sa 23.5%.

Muling nabawasan ang kabuuang bilang ng empleyado ng kumpanya ngayong quarter sa 85,000, bumaba ng 3,300 kumpara sa nakaraang quarter, ngunit ang progreso ng layoffs ay hindi umabot sa naunang target ng kumpanya (planong kontrolin sa bandang 75,000 bago matapos ang taon).

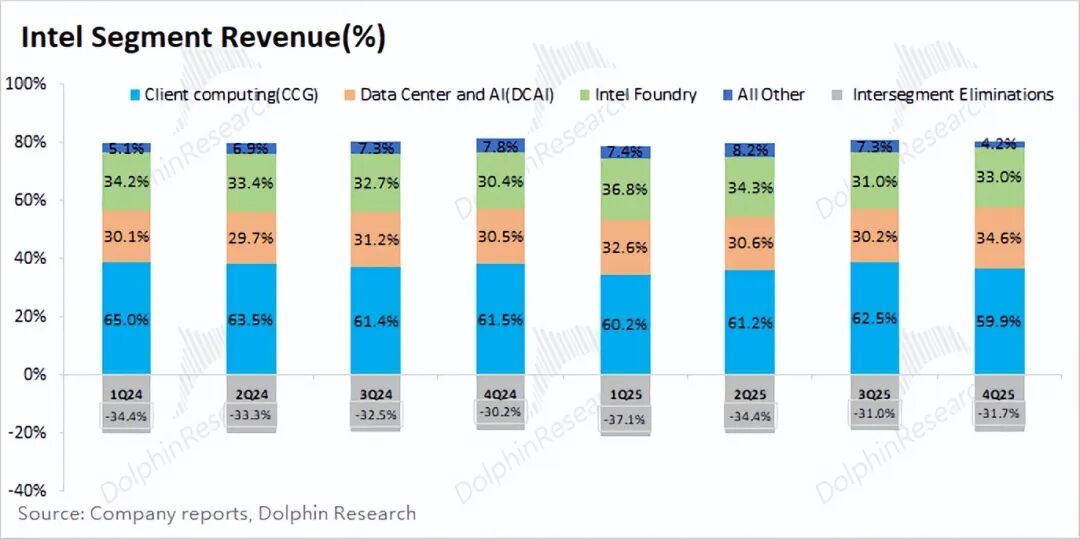

3. Kalagayan ng Negosyo: Matapos ayusin ng Intel ang disclosure metrics ng kanilang negosyo,ang pangunahing kita ng kumpanya ay nagmumula pa rin sa client business at data center at AI, na magkasama ay higit 90% ng kabuuang kita.

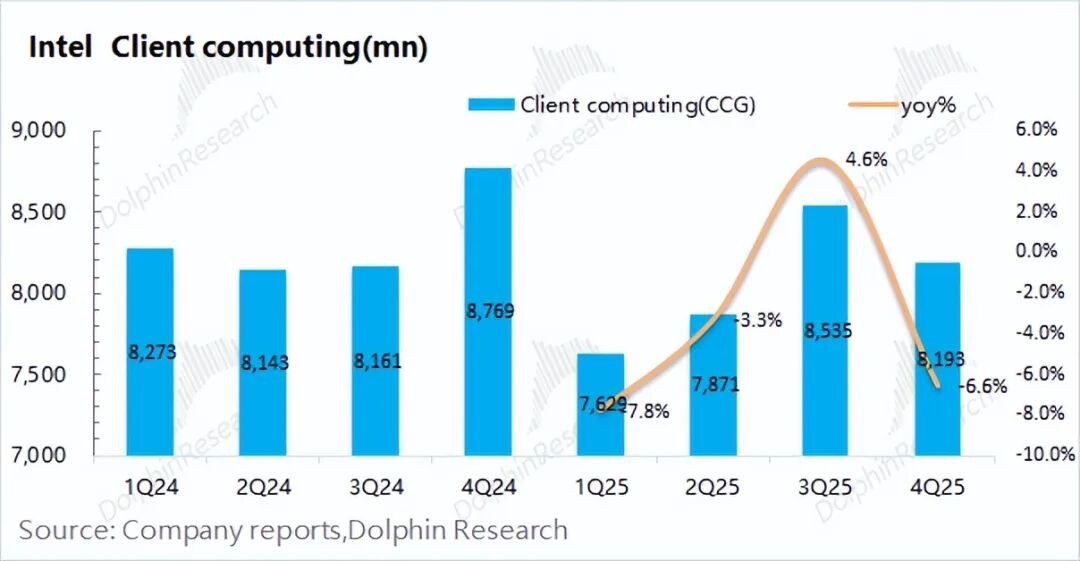

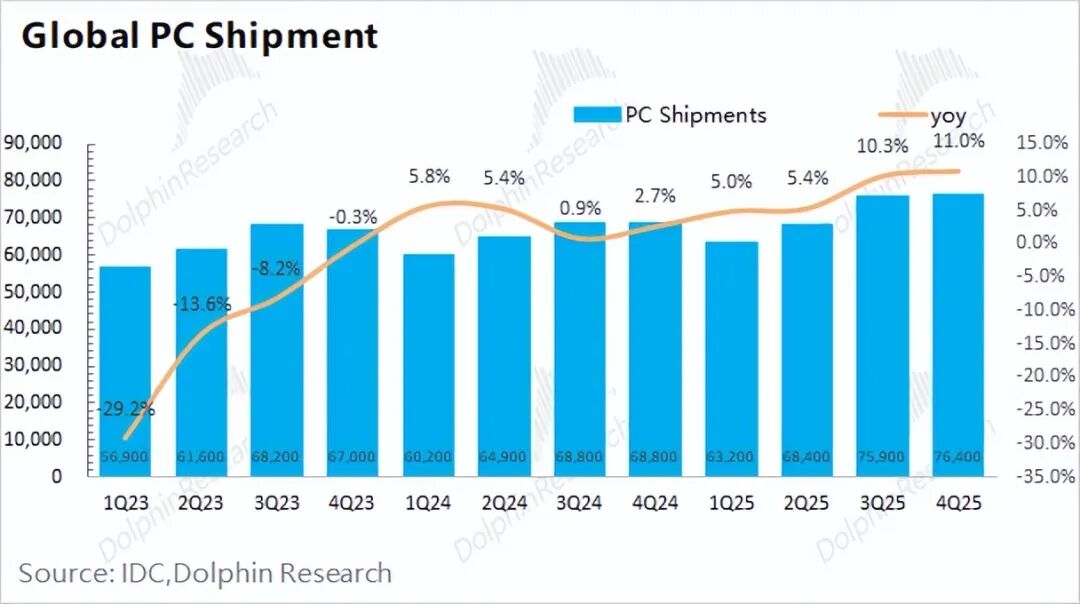

a) Client Business: Ang kita ngayong quarter ay $8.19 bilyon, bumaba ng 6.6% taon-sa-taon. Kung ikukumpara sa 11% na paglago ng global PC shipments ngayong quarter,patuloy pa ring nawawalan ng market share ang Intel sa PC market ngayong quarter;

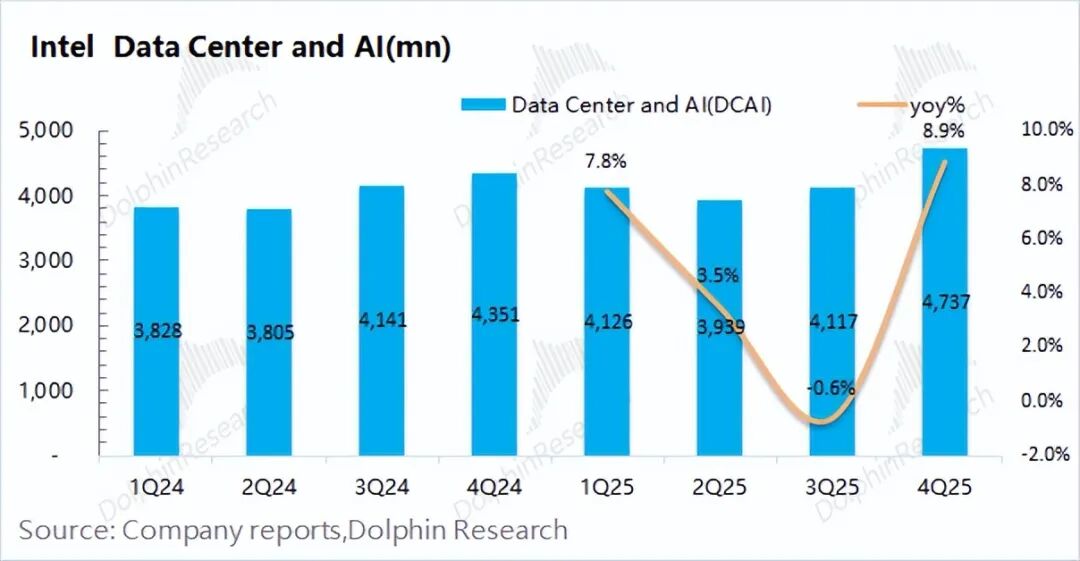

b) Data Center at AI: Ang kita ngayong quarter ay $4.74 bilyon, tumaas ng 8.9% taon-sa-taon.Ang negosyo ay nakatuon pa rin sa data center CPU, at dahil sa lumalaking demand sa downstream, nagkaroon ng bahagyang pagbangon ngayong quarter. Matapos magtatag ng strategic cooperation sa Nvidia, isinama ng kumpanya ang x86 CPU sa Nvlink interface, na nagbigay ng mas maraming pagpipilian sa downstream clients.

Partikular sa konteksto ng paglipat ng focus ng malalaking modelo mula training patungong inference, dahil ang CPU ay may tungkuling data preprocessing at resource scheduling, malinaw na lumalaki ang demand para sa server CPU sa merkado.

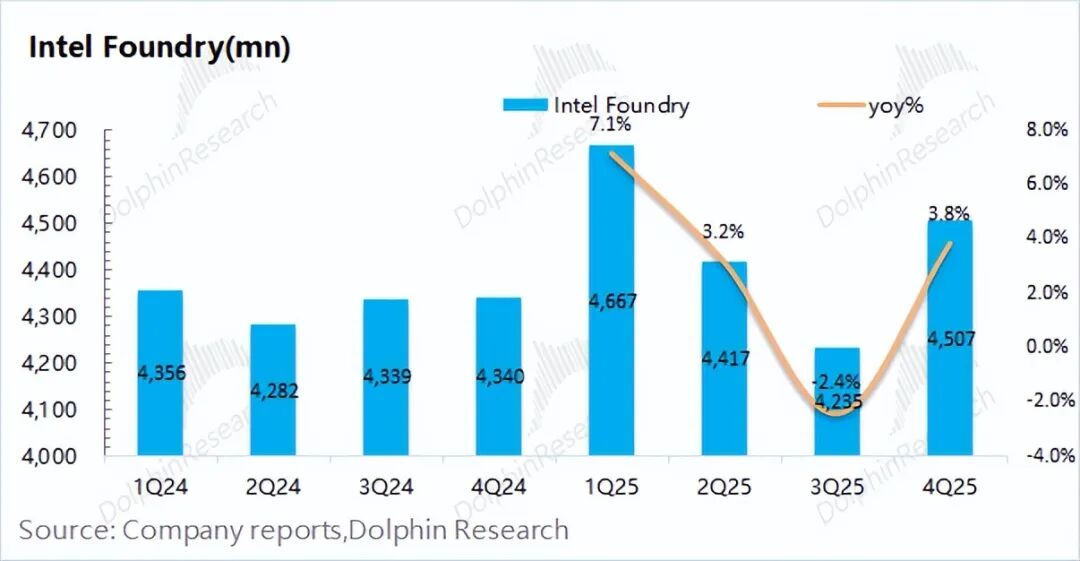

c) Intel Foundry Business: Ang kita ngayong quarter ay $4.5 bilyon, tumaas ng 4% taon-sa-taon. Ang foundry revenue ay pangunahing mula sa intel7 at Intel10, na halos lahat ay para sa sariling produkto ng Intel.

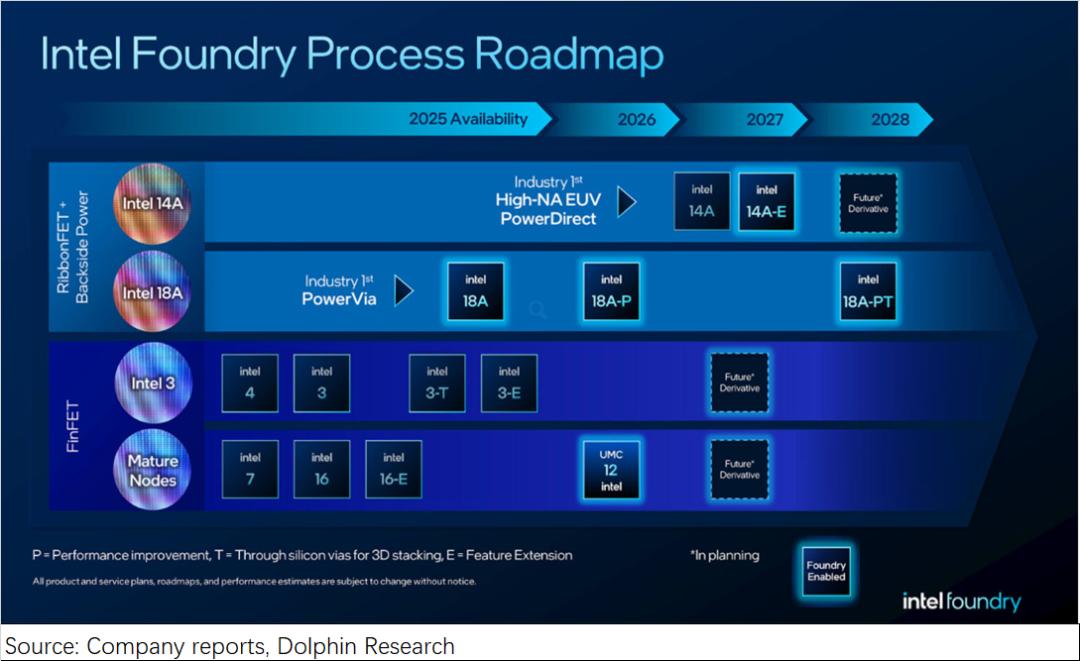

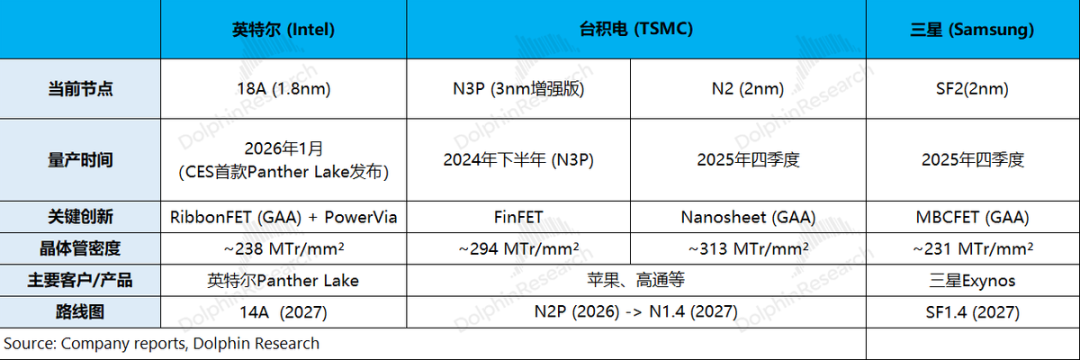

Inilabas ng Intel ang sariling Panther Lake product sa CES2026, gamit ang pinakabagong 18A process ng kumpanya, na isang magandang senyales na bumabalik muli ang kumpanya sa kompetisyon ng advanced process nodes. Bagama’t ang 18A process ay bahagya pa ring nahuhuli sa TSMC sa transistor density, may pagkakataon pa rin ang kumpanya na maging “alternatibong opsyon” ng downstream clients basta’t mapabuti ang yield.

4. Gabay para sa Susunod na Quarter:Inaasahan ng Intel na ang kita para sa unang quarter ng 2026 ay nasa $11.7-12.7 bilyon, na malapit sa market consensus ($12.5 bilyon);Ang gross margin para sa unang quarter ng 2026 ay 32.3%,malinaw na mas mababa sa inaasahan ng merkado (38%).

Pangkalahatang Pagsusuri ng Dolphin: Ang mga inaasahan mula sa 18A+AI CPU ay napalamigan ng guidance

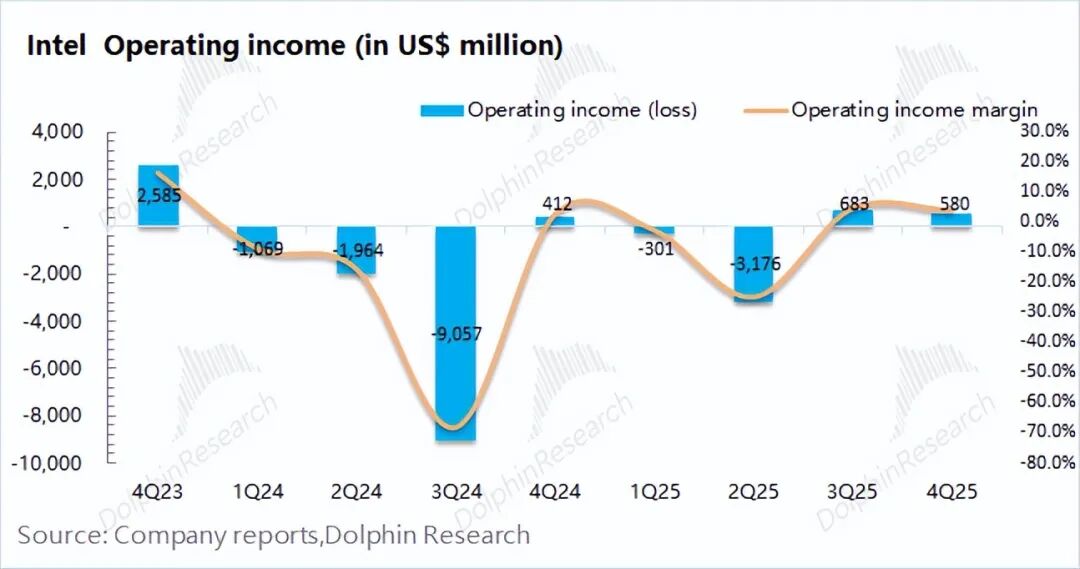

Ang kita at gross margin ng Intel ngayong quarter ay halos tumugma sa inaasahan ng merkado. Ang pagbaba ng kita taon-sa-taon ay pangunahing dahil sa paghina ng client business; ang pagbaba ng gross margin kumpara sa nakaraang quarter ay dulot ng simula ng mass production ng 18A process.

Sa aspeto ng negosyo, inuuna ng Intel ang internal wafer capacity para tugunan ang demand sa

Kung ikukumpara sa performance ngayong quarter, “hindi kasiya-siya” ang ibinigay na guidance para sa susunod na quarter.Lalo na’t ang inaasahang gross margin ng kumpanya (GAAP) para sa susunod na quarter ay 32.3% lamang, malayo sa inaasahan ng merkado (38%), na nangangahulugang hindi maganda ang epekto ng 18A sa gross margin at yield improvement.

Ang muling pagtaas ng presyo ng stock ng kumpanya kamakailan ay pangunahing dulot ng paglulunsad ng Panther Lake (18A mass production) at malakas na demand sa server CPU market (planong itaas ang presyo ng server CPU ng 10-15%), kung saan sumasalamin din ang pag-asa ng merkado sa pagtaas ng gross margin at external foundry business. Gayunpaman,ang ibinigay ng kumpanya na “pangit” na guidance na ito ay tiyak na nagpalamig muli ng sigla ng merkado.

Para sa Intel, ang pangunahing tinututukan ng merkado ay ang mga sumusunod:

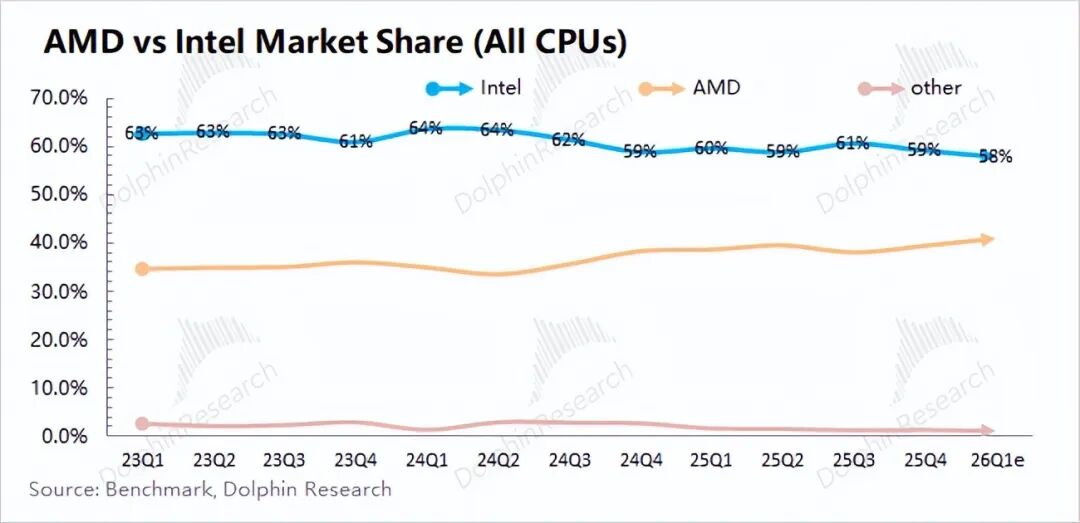

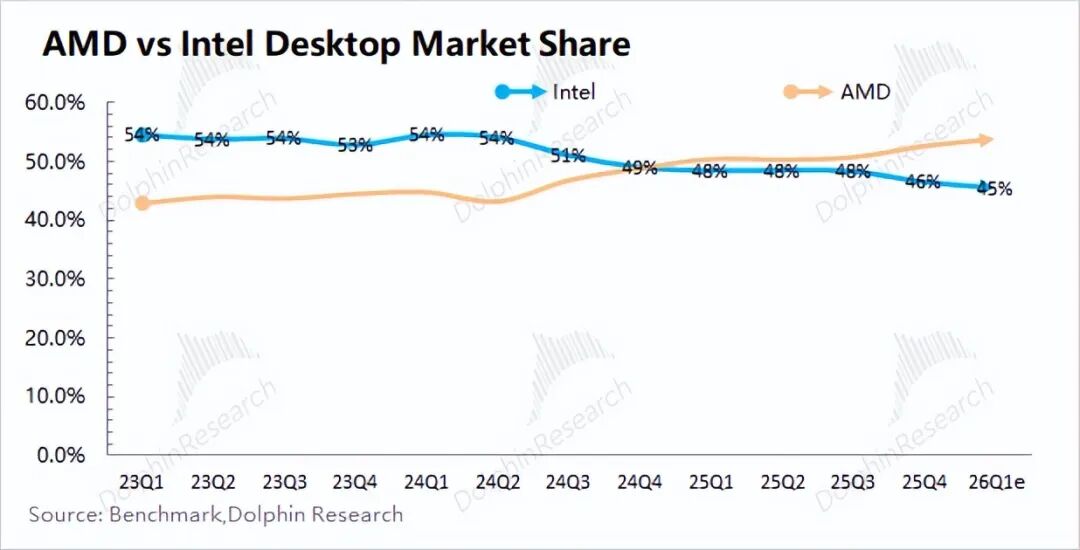

a) CPU Market Share: Pangunahing pundasyon ng performance ng Intel

Hinaharap ng Intel ang kompetisyon mula sa AMD sa CPU market, at lalo na sa desktop CPU market ay nalampasan na sila ng AMD. Bagama’tnangunguna pa rin ang Intel sa overall CPU market share, patuloy itong bumababa.

Sa server CPU market na tutok ng merkado, ang shipment ng Intel ay napiga ng AMD pababa sa mas mababa sa 80%. Ang paglago ng data center at AI business ngayong quarter ay dulot din ng lumalaking pangangailangan para sa server CPU.

b) Capital Expenditure: Noong Agosto 2025, matapos mag-invest ang gobyerno ng Amerika, SoftBank, at Nvidia, naging “kumpanyang pag-aari ng estado ng US” ang Intel, kung saan ang gobyerno ng US ang pinakamalaking shareholder.Sa suporta ng gobyerno ng US, mas may kumpiyansa ang merkado sa future capital spending at outlook ng kumpanya, kaya’t patuloy na tumataas mula sa bottom ang presyo ng stock.

Ang capital expenditure ng Intel ngayong quarter ay $3.5 bilyon, tumaas ng $1 bilyon kumpara sa nakaraang quarter.Ang kabuuang capital expenditure para sa 2025 ay $14.6 bilyon, mas mababa sa dating inaasahan ng kumpanya (net capital expenditure na halos $18 bilyon). Dahil sa suporta ng gobyerno ng US at kamakailang malaking expansion ng capital expenditure ng TSMC, optimistiko ang merkado para sa capital expenditure ng Intel para sa 2026 at mga susunod na taon.

c) Foundry at Process Progress: Pinakamalaking tutok ng pansin

Opisyal na inilunsad ng Intel ang Intel Core Ultra 3 series (codename Panther Lake) sa CES2026, ang unang consumer-grade na mass-produced na produkto gamit ang Intel 18A process technology, na nangangahulugang bumalik ang Intel sa kompetisyon ng advanced process nodes.

Ayon sa dating roadmap ng Intel, on schedule ang mass production ng 18A process, at ang yield ay umabot sa “katanggap-tanggap” na antas ng merkado (mga 60%).Sa ngayon, ang 18A process ay ginagamit pa rin para sa sariling produkto ng kumpanya, at kung magtagumpay silang magbenta sa external clients sa hinaharap, mas makikita ang kakayahan ng kumpanya sa foundry.

Sa kasalukuyan, nakatuon ang demand para sa high-end na mobile chips at AI chips sa TSMC, at dahil puno ang kapasidad ng TSMC, may intensyon din ang Qualcomm, Microsoft at iba pa na maghanap ng “alternatibong opsyon”..

Ang pinakabagong 18A ng Intel ay hindi pa rin kasing ganda ng TSMC sa transistor density, at ang mass production ng Panther Lake ay nangangahulugang hindi sumusuko ang Intel sa pagpupursige. Kung mapapabuti ng Intel at Samsung ang yield sa foundry, magkakaroon sila ng bahagi sa “orders” ng merkado.

Sa kabuuan (a+b+c), matapos ang investment mula sa gobyerno ng Amerika, nakawala na ang Intel sa dating “bankruptcy valuation”, at mas mataas na ang inaasahan ng merkado dito, lalo na sa foundry business. Ang mass production ng Panther Lake ay isang magandang senyales na nagpapakita ng progreso sa advanced process, at mas inaabangan ang makakuha ng “external foundry” orders sa hinaharap.

Batay sa kasalukuyang market capitalization ng Intel ($259.1 bilyon), ang projected core net operating profit para sa 2027 ay humigit-kumulang 40x PE (kung ipagpapalagay na 6% ang compound revenue growth, 43% gross margin, at 10% tax rate).Kung ikukumpara sa 20-25x PE ng TSMC, ang mas mataas na PE ng Intel ay sumasalamin na sa inaasahan ng merkado sa paglago ng foundry share at gross margin improvement..

Sa kabuuan, okay ang datos ng Intel ngayong quarter, ngunitmasyadong mababa ang gross margin guidance ng kumpanya para sa susunod na quarter, na malinaw na hindi tumutugma sa inaasahan ng merkado para sa gross margin improvement. Pangunahin itong dulot ng epekto ng mass production ng 18A sa simula, na nagpapakita na ang gross margin at yield ng 18A ay hindi pa kasiya-siya.

Ang server CPU at tradisyonal na negosyo ay makakaapekto sa short-term performance ng kumpanya, ngunit kumpara sa short-term performance, mas inaabangan ng merkado ang breakthrough ng kumpanya sa foundry, para makakuha ng parte ng “overflow orders” mula sa TSMC, at naipaloob na ito sa mas mataas na PE ng kumpanya.

Gayunpaman, may mga pangunahing institusyon sa merkado na nag-aalala na ang kompetisyon sa resources ng internal at external clients ay makakaapekto sa pagsulong ng foundry business. Tanging kapag nakakuha ang Intel ng “substantial” external foundry orders, saka lamang magkakaroon ng mas matibay na suporta ang presyo ng stock ng kumpanya.

Narito ang Detalyadong Pagsusuri

I. Pangunahing Datos: Sobrang “pangit” ng gross margin guidance

1.1 Kita: Umabot sa $13.6 bilyon ang kita ng Intel sa ika-apat na quarter ng 2025, bumaba ng 4% taon-sa-taon, alinsunod sa guidance range ng kumpanya ($12.8-13.8 bilyon).Tumaas ngayong quarter ang data center at AI business, ngunit ang pagbaba ng client business ang pangunahing dahilan ng pagbagsak ng kita..

1.2 Gross Profit at Margin: Ang gross profit ng Intel sa ika-apat na quarter ng 2025 ay $4.9 bilyon, bumaba ng 5% kumpara sa nakaraang quarter, pangunahin dahil sa pagbaba ng gross margin.

Sa gross margin,ang gross margin ng kumpanya ngayong quarter ay 36.1%, mas mataas kaysa sa inaasahan ng merkado (35.6%). Sa simula ng mass production ng 18A, mababa ang gross margin na nagdulot ng dilution effect sa kabuuang gross margin.

Ang pinaka-hindi kasiya-siya sa financial report na ito ay ang guidance para sa susunod na quarter. Inaasahan ng kumpanya na ang gross margin (GAAP) sa susunod na quarter ay 32.3%, masyadong mababa sa inaasahan ng merkado (38%), na nangangahulugang hindi maganda ang gross margin at yield ng 18A mass production. Ngunit, sa pag-akyat ng mass production ng 18A at paglago ng demand sa server CPU, may pag-asa pa ring gumanda ang gross margin ng kumpanya sa hinaharap.

1.3 Operating Expenses: Umabot sa $4.36 bilyon ang operating expenses ng Intel sa ika-apat na quarter ng 2025, bumaba ng 15.6% taon-sa-taon. Matapos itakda ng bagong CEO ang layunin ng “cost cutting”, naging focus na rin ang operating expenses.

Detalyado: ① Research and Development Expenses: $3.22 bilyon, bumaba ng 17% taon-sa-taon,; ② Sales at Management Expenses: $1.17 bilyon, bumaba ng 5% taon-sa-taon.

Nababa na sa 85,000 ang bilang ng empleyado ng kumpanya, bumaba ng 3,300 kumpara sa nakaraang quarter, at hindi natupad ang target na makontrol sa 75,000 bago matapos ang taon, kaya’t bahagyang bumaba lamang ang operating expenses ngayong quarter.

1.4 Net Profit: Ang net loss ng Intel sa ika-apat na quarter ng 2025 ay $590 milyon. Sa pananaw ng operasyon, ang operating profit ngayong quarter ay humigit-kumulang $580 milyon, na mas nagpapakita ng tunay na kalagayan ng operasyon ng kumpanya. Ang pagbaba ng operating profit ngayong quarter ay dulot ng pagbaba ng gross margin dahil sa simula ng mass production ng 18A process.

II. Detalyadong Datos: Napalakas ng inference ang CPU, kailangan pang paghusayin ang 18A

Pagkatapos magpalit ng CEO, muling inayos ng Intel ang disclosure metrics ng kanilang negosyo. Hiniwalay ng Intel ang sariling produkto sa client business at data center at AI, at ang iba pa ay wafer foundry at all other business.

Hindi na hiwalay na inilalathala ang network at edge business, at ang Altera, Mobileye, IMS at iba pa ay lahat isinama sa all other business. Matapos ma-spin-off ang Altera at Mobileye, pangunahing IMS at mga startup project ang natitira sa other business.

Matapos ayusin ang disclosure ng negosyo ng kumpanya, makikita naang client business at data center business ang pinakamalaking pinagmumulan ng kita ng kumpanya. Kung isasaalang-alang ang wafer foundry at internal offset, halos lahat ng produkto ay self-produced at self-sold, at napakaliit pa rin ng kita ng external foundry business.

2.1 Client Business

Ang client revenue ng Intel sa ika-apat na quarter ng 2025 ay $8.19 bilyon, bumaba ng 6.6% taon-sa-taon. Bagama’t patuloy na bumabangon ang PC market ngayong quarter, mahina pa rin ang performance ng client business ng kumpanya.

Tandaan: Noong unang quarter ng 2025, in-adjust ng kumpanya ang disclosure ng negosyo, at isinama ang bahagi ng dating network at edge revenue sa client business.

Ayon sa datos ng IDC, ang global shipment ngayong quarter ay 76.4 milyon units, tumaas ng 11% taon-sa-taon, patuloy na gumagaling ang buong industriya.Kung ikukumpara, bumaba ng 6.6% ang client revenue ng kumpanya, ibig sabihin ay patuloy pa ring “nawawalan ng market share” ang Intel sa PC market. Sa desktop CPU market, nalampasan na ng AMD ang Intel sa market share.

Nakipagtulungan ang Intel sa Nvidia upang labanan ang kompetisyon mula sa AMD. Dahil walang pag-unlad ang Intel sa discrete graphics card, bumaba ang competitiveness ng kumpanya sa PC market. Sa pamamagitan ng Nvidia GPU, maglalabas ang kumpanya ng SOC para sa AI PC market, na inaasahang magpapalakas ng competitiveness ng kumpanya sa high-end PC market.

2.2 Data Center at AI

Ang data center at AI revenue ng Intel sa ika-apat na quarter ng 2025 ay $4.74 bilyon, tumaas ng 8.9% taon-sa-taon, pangunahing inudyok ng pangangailangan sa AI server.

Matagal na panahong nanatili sa $4 bilyon ang data center at AI revenue ng kumpanya, ngunit ngayong quarter ay nagkaroon ng malinaw na pagtaas, pangunahing dahil sa paglilipat ng focus ng malalaking modelo mula training patungong inference.

Dahil hindi pa rin makabreakthrough ang Intel sa GPU, nakatuon pa rin ang data center at AI business ng kumpanya sa CPU products. Sa pakikipagtulungan sa Nvidia, isinama ng Intel x86 data center CPU ang Nvlink,nagbigay ng mas maraming pagpipilian sa cloud service providers.

Habang lumilipat ang focus ng malalaking modelo mula training patungong inference, lalong tumitindi ang halaga ng server CPU. Sa AI inference scenario, may tungkulin ang CPU sa resource scheduling, data preprocessing, at direktang naaapektuhan ang throughput, latency, gastos, at scenario adaptation.Dahil sa tumataas na demand, nagkaroon ng pagtaas ng presyo ng server CPU nitong mga nakaraang araw (planong itaas ng 10-15% ang presyo ng server CPU).

Inayos ng bagong CEO ng Intel ang estratehiya ng kumpanya, at mas nakatuon sa pagpapabuti ng manufacturing capabilities. Sa data center market, mas nakatutok ang kumpanya sa CPU at sa breakthroughs sa foundry process.Kung magtatagumpay ang foundry business sa hinaharap, kahit hindi makapaglabas ang kumpanya ng sariling GPU products ay maaari pa ring mapasok ang core field ng data center sa pamamagitan ng external client orders.

2.3 Foundry Business ng Intel

Ang wafer foundry revenue ng Intel sa ika-apat na quarter ng 2025 ay $4.5 bilyon, tumaas ng 4% taon-sa-taon. Kung isasama ang internal offsets ng bawat business unit ngayong quarter na $4.34 bilyon, makikita na ang wafer foundry ay halos lahat para sa internal products, at napakaliit ng kita mula sa external foundry business.

Malinaw na binigyang diin ng bagong CEO ng kumpanya na dapat magpokus sa pag-unlad ng foundry business, kaya mas pinahahalagahan ng Intel ang negosyo ng foundry, na siya ring pagkakataon ng kumpanya na “muling mabuhay”. Ang kapasidad ng manufacturing ng Intel sa Amerika ay “dugo” ng kumpanya, na siya ring pangunahing dahilan bakit pinondohan sila ng gobyerno ng US, SoftBank at Nvidia.

Ang kita ng foundry business ngayong quarter ay pangunahing mula sa Intel7 at Intel10, habang ang 18A process ay nagsimula pa lamang ng mass production sa ikalawang kalahati ng 2025, at kasalukuyang ginagamit sa sariling produkto, Panther Lake.Ang 18A products ng Intel ay may agwat pa sa TSMC sa transistor density, ngunit ang paglulunsad ng Panther Lake ay nagpapakita na bumabalik sila sa kompetisyon ng advanced process nodes.

Sa “pangit” na gross margin guidance ng kumpanya para sa susunod na quarter, kitang-kita na hindi pa kasiya-siya ang gross margin at yield ng mass production ng 18A. Tanging kung maganda ang performance ng yield at performance sa hinaharap, magkakaroon ng pagkakataon ang Intel na maging “alternatibong opsyon” ng downstream clients, na siyang pinakatinututukan ng merkado.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Tahimik na Pag-iipon ng XRP na may Target na Umakyat Hanggang 15 Dolyar

USD at Panganib: Paano Ginigising ng Takot ang mga Merkado noong Marso 2026