Nakakaranas ang Aehr Test Systems ng "Sell the News" na presyon dahil ang mataas na halaga ay nag-iiwan ng maliit na puwang para sa mga pagkakamali

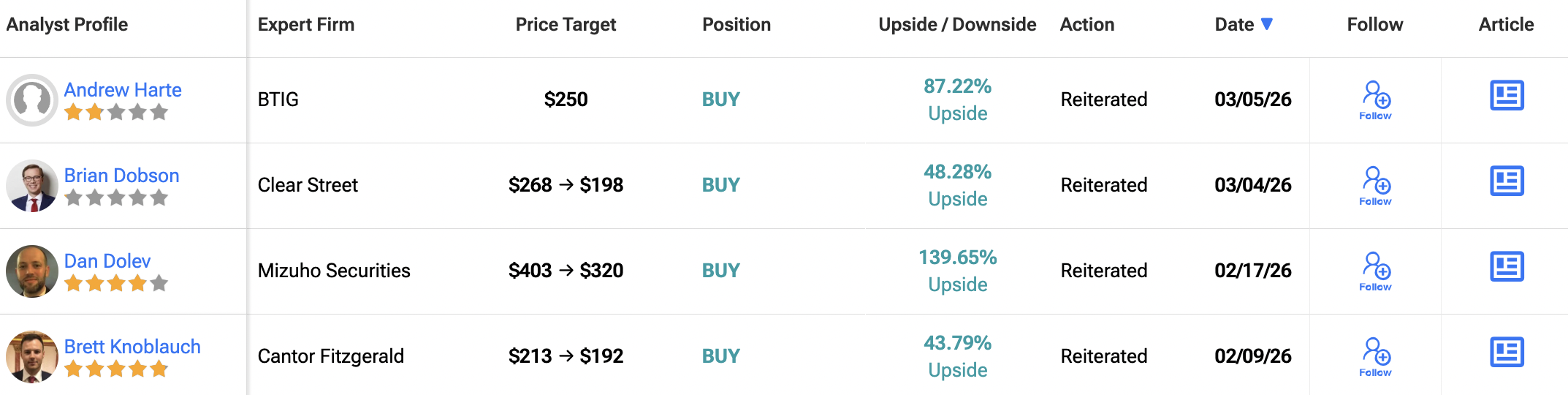

Reaksyon ng Merkado sa Pagtaas ng Rating ng William Blair

Nang itinaas ng William Blair ang rating nito nitong Marso 2, agad na tumugon ang merkado—biglang tumaas ang presyo ng shares at nagbukas halos sa pinakamataas nito sa loob ng isang taon. Ipinahihiwatig ng reaksiyong ito na tinuring ng mga mamumuhunan ang upgrade bilang kumpirmasyon ng isang positibong takbo, imbes na isang nakakagulat na balita. Ngayon, ang tanong ay kung na-adjust na ba ang mga inaasahan upang ipakita ang pinabuting pananaw na ito.

Ang pangunahing usapin ay ang agwat sa pagpapahalaga. Pagsapit ng huling bahagi ng Pebrero, itinakda ng mga Wall Street analyst ang average na target price na $25.16 kada share para sa Aehr Test SystemsAEHR-5.09%. Ang target na ito ay 32.78% na mas mababa kaysa sa kasalukuyang presyo ng stock, na nagpapakita ng malaking hindi pagkakatugma sa pagitan ng kasalukuyang optimism at pag-iingat ng mga analyst. Kahit matapos ang upgrade, kinikilala pa rin ng consensus forecast ang malaking panganib o potensyal na paghina ng AI testing surge na nagpapabuti sa kumpanya.

Sa kabuuan, habang kinukumpirma ng upgrade ang positibong realidad, mas maingat ang sinasabi ng valuation ng stock. Kasalukuyan nang nakapresyo sa merkado ang matinding optimismo, at maliit ang puwang para sa pagkakamali. Anumang operational na problema o pagkaantala sa inaasahang cycle ng paggastos sa AI ay maaaring mabilis na magbura ng kasalukuyang mga kita at magdulot ng tinatawag na “sell the news” na reaksyon.

Pagsusuri sa $14 Milyong AI Order at Performance ng Q2

Nilampasan ng mga kamakailang pangyayari ang mga naunang inaasahan. Ang anunsyo ng $14 milyon na order mula sa pangunahing AI processor client ng Aehr nitong unang bahagi ng buwan ay nagdulot ng 17.35% pagtaas sa presyo ng stock. Hindi lang ito tugon sa bagong business—patunay ito na natutupad ng kumpanya ang mga near-term na oportunidad. Ang laki ng order at ang pagtutok nito sa fully automated, high-volume systems ay indikasyon na lumilipat na ang kustomer mula testing patungo sa full-scale production.

Ito ay nagpapakita ng pagbabago mula sa mga dating kwento. Noong Enero, ipinakita ng Aehr sa fiscal Q2 results ang progreso, na may $9.9 milyon na revenue. Kahit nagtala ng non-GAAP net loss ang kumpanya, mahalaga ang pagbabalik ng guidance para sa ikalawang bahagi ng taon. Ibinanggit ng pamunuan ang pinabuting visibility mula sa demand ng AI processor at binigyang-diin ang mga recent order bilang patunay.

Ngayon, nagbibigay ang $14 milyon na order ng konkreto at aktwal na ebidensya na ito ay nagreresulta sa matibay na production-level na commitment.

Pinalalaki ng mga milestone na ito ang mga inaasahan para sa AI testing market. Ang laki ng order at ang pangangailangan ng kustomer para sa mas mataas na kapasidad ay patunay ng malaking pagbilis ng capital spending na may kaugnayan sa AI. Para sa Aehr—isang kumpanyang itinuturing na pangunahing supplier sa trend na ito—napakahalaga ng ganitong performance. Ipinapahiwatig nito na maaaring napalaki ang mga dating alinlangan ukol sa bilis ng paglago ng kinikita mula sa AI, at nasisimulan nang sumabay ang realidad sa optimistikong pananaw.

Mga Prospekto ng Paglago ng AI at mga Alalahanin sa Valuation

Kahali-halina ang pangmatagalang kwento ng paglago para sa Aehr. Ang target ng pamunuan ay annual revenue na $204 milyon, katumbas ng 282% pagtaas mula sa kasalukuyang antas. Ang ganitong mapanuring paglago ay maaaring magbigay katuwiran para sa premium na valuation. Subalit, nagiging maingat ang merkado—ang average price target ng mga analyst na $25.16 kada share ay patunay ng 32.78% na downside mula sa kasalukuyang presyo. Ipinapakita ng agwat na ito na tumataya ang ilan na maaaring hindi magkatotoo ang mabilis na paglago na inaasahan sa kumpanya.

Nagbago rin ang institutional sentiment. Bagamat nananatiling matatag ang kabuuang halaga ng institutional holdings, ang bilang ng mga fund na nag-invest sa Aehr ay bumaba ng 25.8% nitong nakaraang quarter, kung saan 210 funds lamang ang nag-ulat ng kanilang posisyon. Iminumungkahi nito na ang ilang malalaking mamumuhunan ay nagbabawas ng exposure, maaaring nagte-take profit o inilalaan ang pondo sa ibang stock na itinuturing nilang masyado nang mataas ang halaga. Ang konsentrasyon ng ownership sa mga pinaka-optimistic na fund ay nagpapadala sa stock sa mas mataas na panganib kung sakaling humina ang kwento ng paglago.

Sa huli, ang mataas na valuation ng Aehr ay nangangahulugang maliit ang tiyansa para sa pagkadismaya. Ang projected annual non-GAAP EPS na $1.48—na 27% pababa mula sa dating pagtataya—ay nagpapakita ng hamon ng pagpapalawak. Ito ay hindi simpleng “beat and raise” na sitwasyon; bagkus, kailangan ng kumpanya ang walang sablay na execution. Anumang setback sa AI testing boom, pagkaantala sa pagpapalawak ng kustomer, o pagbawas sa guidance ay maaaring mabilis na magsara ng expectation gap, at gawing “sell the news” ang positibong momentum.

Pangunahing Catalysts, Panganib, at ang Hinaharap

Humaharap ang Aehr Test Systems sa isang mahalagang pagsubok: kaya ba nitong tuparin ang matataas na target sa paglago at malampasan ang pagdududa ng merkado? Kritikal ang mga darating na earnings report sa pagpapakita kung tama ba ang landas ng kumpanya para maabot ang inaasahang $204 milyong annual revenue. Magsusuri ang mga mamumuhunan para sa mga pagpapabuti sa margins, dahil maglalagay ng pressure ang pagpapalawak para tugunan ang demand sa kakayahang kumita.

Kabilang sa mga agarang catalyst ang kumpirmadong mga order. Ang $14 milyon na order mula sa nangungunang AI processor customer ay malakas na palatandaan ng production ramp-up. Dagdag pang malalaking order ay magpapatibay na ito ay isang patuloy na trend, hindi lang isang biglaan. Ang pagtaas ng guidance, lalo na kung isasama ang bagong visibility mula sa customer na ito, ay magiging makapangyarihang patunay para sa premium na valuation ng kumpanya at hamon sa consensus expectation ng 32.78% downside.

Pinalalaking panganib pa rin ang disconnect sa pagitan ng valuation ng kumpanya at ng kwento ng paglago nito. Dahil mataas ang trading ng shares, wala halos palugit sa pagkakamali. Ang pagbaba sa bilang ng institutional investor, kahit tumaas ang average allocation kada fund, ay nagpapahiwatig ng fokus at konsolidasyon ng bullish na posisyon. Dahil dito, magiging mahina ang stock kung babagsak ang kwento ng mabilis na paglago. Anumang pagkaantala sa pagpapalawak ng kustomer, pagbaba ng guidance, o kabiguang gawing revenue ang order backlog ay maaaring mabilis na magpabura ng mga kita, kaya’t importanteng maging perpekto ang execution para mapagbantayan ang kasalukuyang presyo.

Pagtutok ng Istratehiya: RSI Oversold Long-Only Approach

- Entry Criteria: Bumili ng AEHR kapag ang 14-day RSI ay bumaba sa ilalim ng 30 at ang closing price ay lampas sa 20-day simple moving average.

- Exit Criteria: Magbenta kapag ang RSI ay lumampas sa 70, pagkalipas ng 10 trading days, o kung may na-trigger na take-profit (+15%) o stop-loss (−7%).

- Backtest Period: Huling 2 taon.

Buod ng Backtest

- Strategy Return: 0%

- Annualized Return: 0%

- Maximum Drawdown: 0%

- Win Rate: 0%

Estadistika ng Trade

- Kabuuang Trades: 0

- Winning Trades: 0

- Losing Trades: 0

- Average Hold Days: 0

- Max Consecutive Losses: 0

- Profit/Loss Ratio: 0

- Average Win Return: 0%

- Average Loss Return: 0%

- Max Single Return: 0%

- Max Single Loss Return: 0%

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Underwriting bilang Software: Paano Binabago ng On-chain Innovations ang Tradisyonal na Black Box ng Kapital Formation