Ang pagdagsa ng pagbili ng ginto ng central bank ay pinabulaanan ng datos! May ibang nagtutulak sa pagtaas ng presyo ng ginto?

Isang artikulo mula sa Financial Times ang inilathala nitong Martes na tumatalakay sa pagbili ng ginto ng mga sentral na bangko sa iba’t ibang bansa. Tulad ng binanggit ng kolumnista ng nasabing pahayagan na si Robert Armstrong, “May mga naniniwala na ang mga sentral na bangko sa buong mundo ay inililipat ang kanilang foreign exchange reserves mula dollar patungong ginto, at mas epektibong sukatan ito ng ‘pagbaba ng halaga ng salapi’ kaysa sa bond market.”

Sa katunayan, marami ang may ganitong pananaw. Isa na rito si Ray Dalio, tagapagtatag ng Bridgewater, na nagpahayag noong nakaraang linggo sa World Economic Forum:

“Sa kasalukuyan, may matinding kawalan ng balanse sa pandaigdigang ekonomiya at mataas ang antas ng pagsasandigan ng mga bansa sa isa’t isa. Kailangan ng Amerika ng malaking capital inflow, habang ang ibang bansa naman ay nag-aalala na maaaring ma-freeze ang kanilang dollar assets, at mahalaga ang papel ng ganitong takbo ng kaisipan, na ngayon ay lumilitaw na, partikular sa paglipat ng mga sentral na bangko patungo sa paghawak ng ginto. Nakikita nating dinaragdagan ng mga sentral na bangko ang kanilang gold reserves, na isang tradisyonal na hakbang tuwing may malalaking sigalot.

Nagsisimula na itong magpahiwatig ng pagtatapos ng sistemang monetaryong alam natin. Hindi lang dollar ang apektado kundi lahat ng fiat currencies—pati United Kingdom, Eurozone, at Japan ay may mga problema rin sa utang at nasa parehong pandaigdigang ugnayan, kaya’t ito rin ang dahilan kung bakit pinipili ng mga sentral na bangko ang ginto.”

Maaaring tama ang pananaw ni Dalio, ngunit itinuro ni Bryce Elder, editor ng FT Alphaville na serbisyo ng balita ng Financial Times, na sa kasalukuyan, kulang pa sa ebidensya ang ganitong argumento.

Ang datos ukol sa pagpasok at paglabas ng pondo sa gold ETF ay halos nagbibigay ng real-time na pagsubaybay sa demand ng retail investors para sa ginto, subalit mahirap sukatin ang demand ng mga sentral na bangko. Karaniwan, ang mga sentral na bangko ay sumusunod sa mekanismo ng konsultasyon ng Artikulo IV ng IMF, kaya’t isang beses lamang sa isang taon sila naglalabas ng datos ukol sa reserves para sa annual health check, at tanging sa panahon ng pangungutang o paghingi ng emergency financing mula IMF sila kailangang maglabas ng dagdag na detalye, kaya’t may hanggang anim na buwang pagkaantala sa paglalabas ng kaugnay na datos.

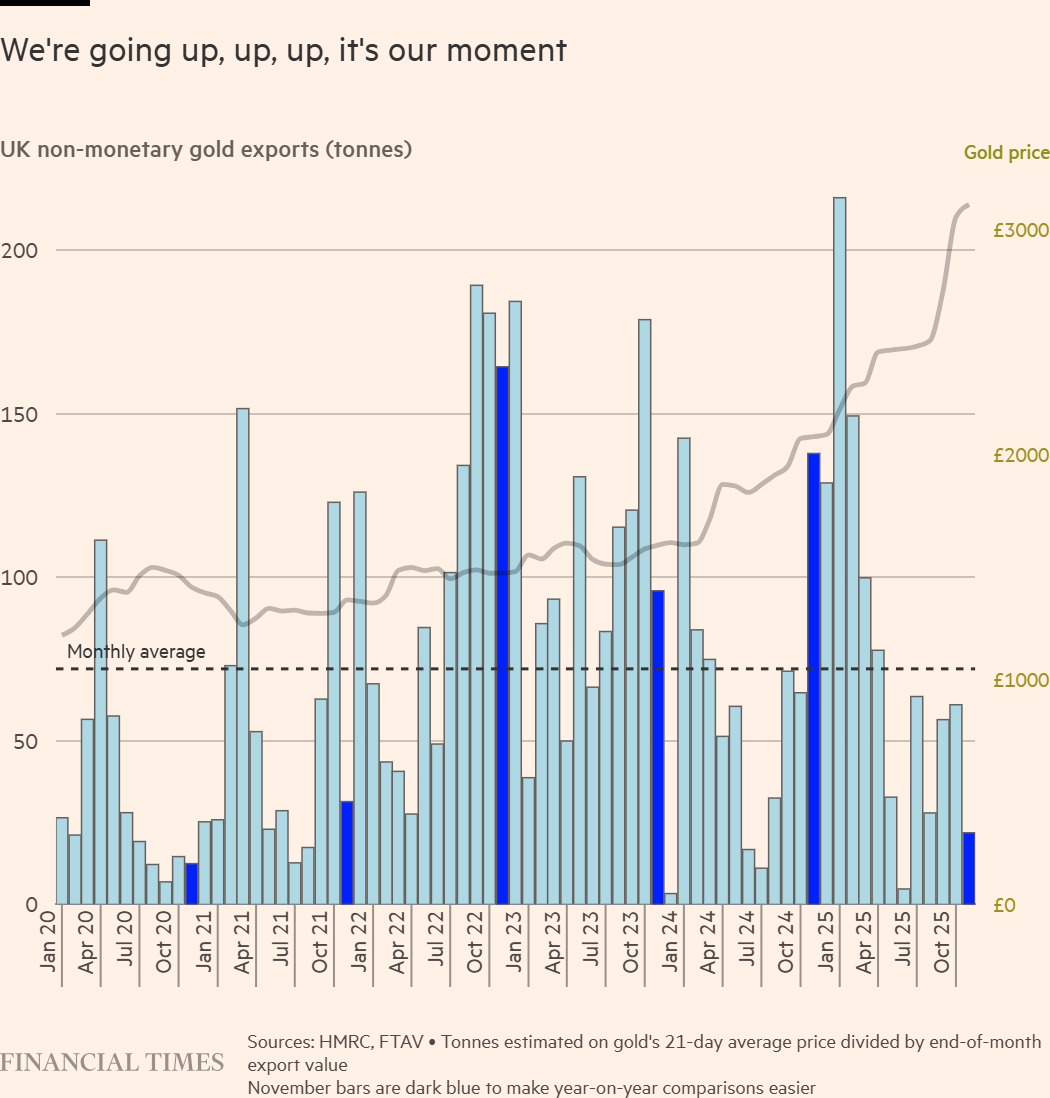

Upang mas mabilis na malaman ang galaw ng pagbil ng ginto ng mga sentral na bangko, tinitingnan ng mga analyst ang datos ng overseas trade mula sa HM Revenue & Customs ng United Kingdom. Bilang pinakamalaking sentro ng kalakalan ng ginto sa mundo, ang datos ng non-monetary gold exports ng UK kada buwan ay mahalagang sukatan para sa laki ng pagbili ng ginto ng mga sentral na bangko.

Pangkalahatang masasabing, malapit sa aktwal na datos ng pagbil ng ginto ng mga sentral na bangko na isinasapubliko ang datos ng UK gold exports. Sa chart sa ibaba, makikita na matapos simulan ng Russia ang espesyal na operasyong militar sa Ukraine noong 2022, halos dumoble ang dami ng ginto na binibili ng mga sentral na bangko, na lumampas ng 1000 tonelada sa isang taon.

Lalo pang kapansin-pansin na, pagkatapos ng pagsasaayos ng presyo, ang laki ng export ng ginto ng UK ay tuloy-tuloy na bumaba sa loob ng isang taon.

Non-monetized gold exports ng United Kingdom

Non-monetized gold exports ng United Kingdom Siyempre, malaki ang volatility ng ganitong monthly data kaya’t kailangan ng pag-iingat sa interpretasyon. Gayunpaman, ang export ng ginto ng UK noong Nobyembre ng nakaraang taon ay bumagsak ng higit 80% ayon sa timbang kumpara sa parehong panahon noong isang taon, na nagpapahina sa argumento na “patuloy pa ring dinaragdagan ng mga sentral na bangko ang kanilang gold allocation.”

Hindi na nakapagtataka na ang China ang pinakamalaking mamimili ng ginto. Hanggang Disyembre 2025, ang gold reserves ng China ay lumampas na sa 2300 tonelada, na 8.5% ng kabuuang foreign exchange reserves batay sa kasalukuyang presyo, at tuloy-tuloy nang nadagdagan ng People’s Bank of China ang gold reserves nito sa loob ng 14 na buwan.

Ngunit batay sa estimation mula sa export data ng UK, mas mababa sa 10 tonelada ang binili ng People’s Bank of China noong Nobyembre ng nakaraang taon, na malayo sa karaniwang average na dami na binibili nito sa mga nakaraang panahon.

Ipinunto ng mga analyst ng Morgan Stanley sa ulat nila noong isang linggo na, kapag tumataas ang halaga ng hawak na gold assets, natural at inaasahan na mas pinapabagal ng mga sentral na bangko ang pagbil ng ginto.

Sa matagal nang paniniwala ng merkado, ginagamit ng mga sentral na bangko bilang target ang proporsyon ng gold reserves sa kanilang foreign exchange reserves. Habang tumataas ang presyo ng ginto, natural na bumababa ang demand ng mga sentral na bangko sa pagbil ng ginto sa paglipas ng panahon. Halimbawa, inanunsyo ng Poland central bank noong Agosto ngayong taon na layunin nilang itaas mula 21% hanggang 30% ang bahagi ng ginto sa kanilang reserves, at batay sa kasalukuyang presyo, halos naabot na nila ito.

Gayunpaman, inaprubahan ng Poland central bank noong nakaraang linggo ang plano na dagdagan ng 150 tonelada pa ang kanilang gold reserves, kaya’t aabot sa 700 tonelada ang kabuuan. Ibig sabihin, mula sa target na “proportion metric” ay lumipat sila sa “absolute tonnage metric”, na nagpapakita na kahit mataas ang presyo ng ginto ay nais pa rin nilang magdagdag. Kung susunod ang ibang sentral na bangko, kahit tumaas pa ang presyo ng ginto, posible pa ring lumaki ang pagbili ng ginto ng mga sentral na bangko sa mga susunod na taon.

Ngunit mukhang hindi ganoon ang nangyayari. Noong Nobyembre ng nakaraang taon, 0.00002 tonelada lang ginto ang inimport ng Poland mula UK, na hindi sapat na ebidensya na wala silang pakialam sa pagtaas o pagbaba ng presyo ng ginto.

Bilang cross-check, tinitingnan nina Michael Haigh, analyst ng Societe Generale, at ng kanyang team ang gold vault inventory data na inilalathala ng London Bullion Market Association tuwing katapusan ng buwan, na mataas ang correlation sa export data ng HMRC ng UK.

Ipinapakita sa datos na, nadagdagan ng 199 tonelada ang gold vault inventory ng London Bullion Market Association noong Disyembre ng nakaraang taon.

Isinulat nina Michael Haigh at ng kanyang team sa kanilang ulat:

Ayon sa historical data, kapag malaki ang pagtaas ng gold vault inventory ng London Bullion Market Association, kadalasang napakababa ng export ng ginto—minsan ay 4 tonelada lang sa isang buwan. Sa pananaw ng seasonality, mula 2022, ang average export ng ginto tuwing Disyembre ay dapat nasa 100 tonelada. Sa 10 buwan na may pinakamataas na inflow sa gold vault inventory, laging mahina ang export activity na indicator ng central bank gold buying, na average ay 12.2 tonelada lang kada buwan; kabaligtaran, kapag may net outflow sa gold vault inventory, tumataas ang export, na average ay 152 tonelada kada buwan.

Batay sa lahat ng datos, binigyang-diin ni Bryce Elder na ang proseso ng rebalancing ng foreign exchange reserves ng mga sentral na bangko—o ang paglipat mula dollar patungong ginto—ay maaaring malapit nang matapos. Tulad ng sinabi ni Rob Armstrong, ang FOMO o chasing mentality ay tila mas nakakapagpaliwanag sa lakas ng presyo ng ginto nitong mga nakaraang buwan.

Kung makatwiran ba ang investment craze sa ginto ay ibang usapin. At tulad ng anumang anyo ng matinding dogmatismo, mas pinipili ni Bryce Elder na iwasan ang diskusyon na ito.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Pagsusuri kung nanganganib ang $200 na suporta ng Zcash matapos bumagsak ang ZEC ng 8%

Nagkukumahog ang mga Trader na Kumuha ng mga Derivatives sa Gitna ng Tumataas na Panganib: Credit Weekly

Sa Estados Unidos, ang mga prediction market ay nagdudulot ng diskusyon matapos ang mga pustahan ukol sa Iran