Ingersoll Rand (NYSE:IR) Nag-ulat ng Mas Mataas sa Inaasahang Benta sa Q4 CY2025

Ang kumpanyang Industrial manufacturing na Ingersoll Rand (NYSE:IR) ay nag-ulat ng Q4 CY2025 na mga resulta

Ngayon na ba ang tamang panahon upang bilhin ang Ingersoll Rand?

Mga Highlight ng Ingersoll Rand (IR) Q4 CY2025:

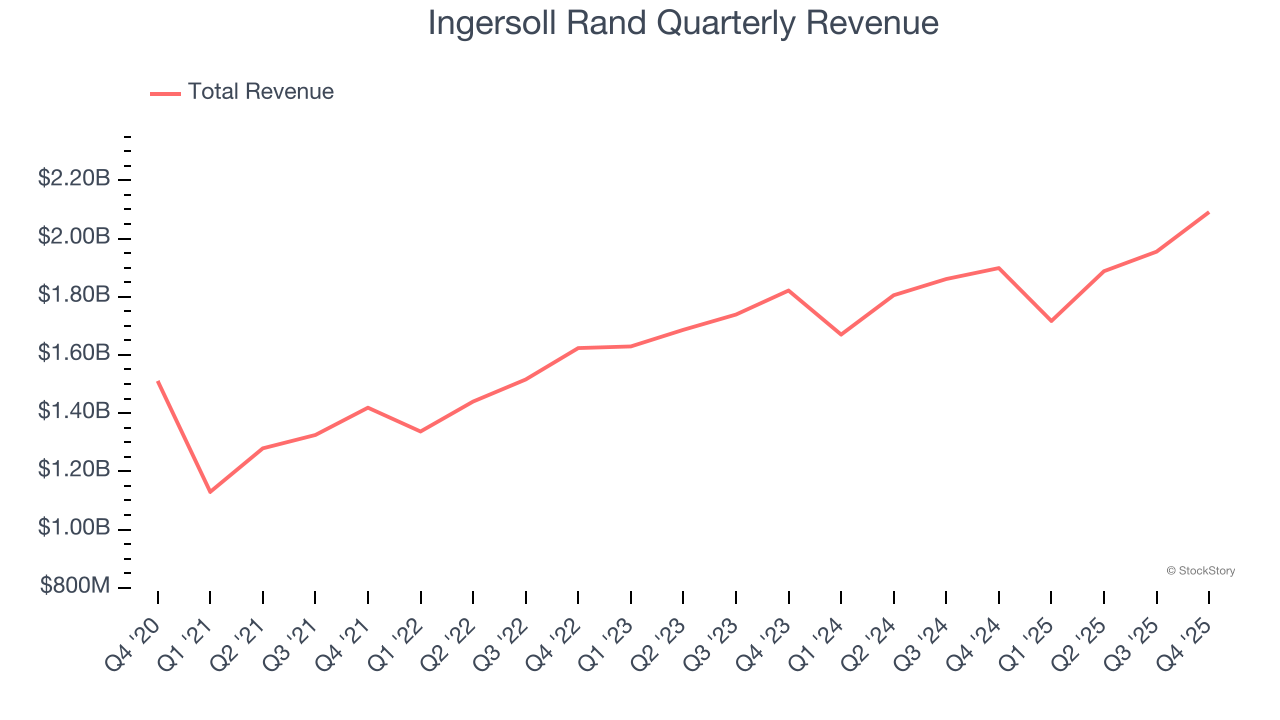

- Kita: $2.09 bilyon kumpara sa tantya ng mga analyst na $2.04 bilyon (10.1% paglago taon-taon, 2.6% na pag-angat)

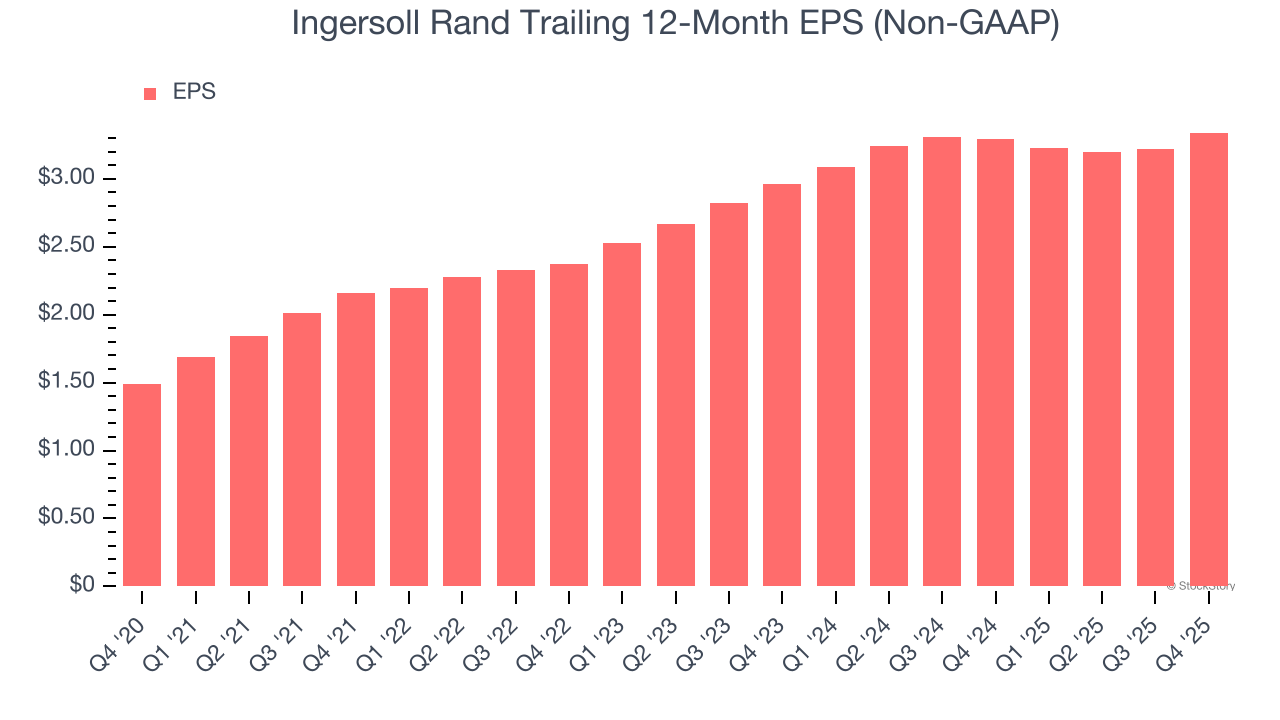

- Adjusted EPS: $0.96 kumpara sa tantya ng mga analyst na $0.90 (6.6% na pag-angat)

- Adjusted EBITDA: $580.1 milyon kumpara sa tantya ng mga analyst na $560.3 milyon (27.7% na margin, 3.5% na pag-angat)

- Gabayan para sa Adjusted EPS para sa paparating na taong pampinansyal 2026 ay $3.51 sa midpoint, kulang ng 1.3% mula sa tantya ng mga analyst

- Gabayan para sa EBITDA para sa paparating na taong pampinansyal 2026 ay $2.16 bilyon sa midpoint, mas mababa kaysa sa tantya ng mga analyst na $2.19 bilyon

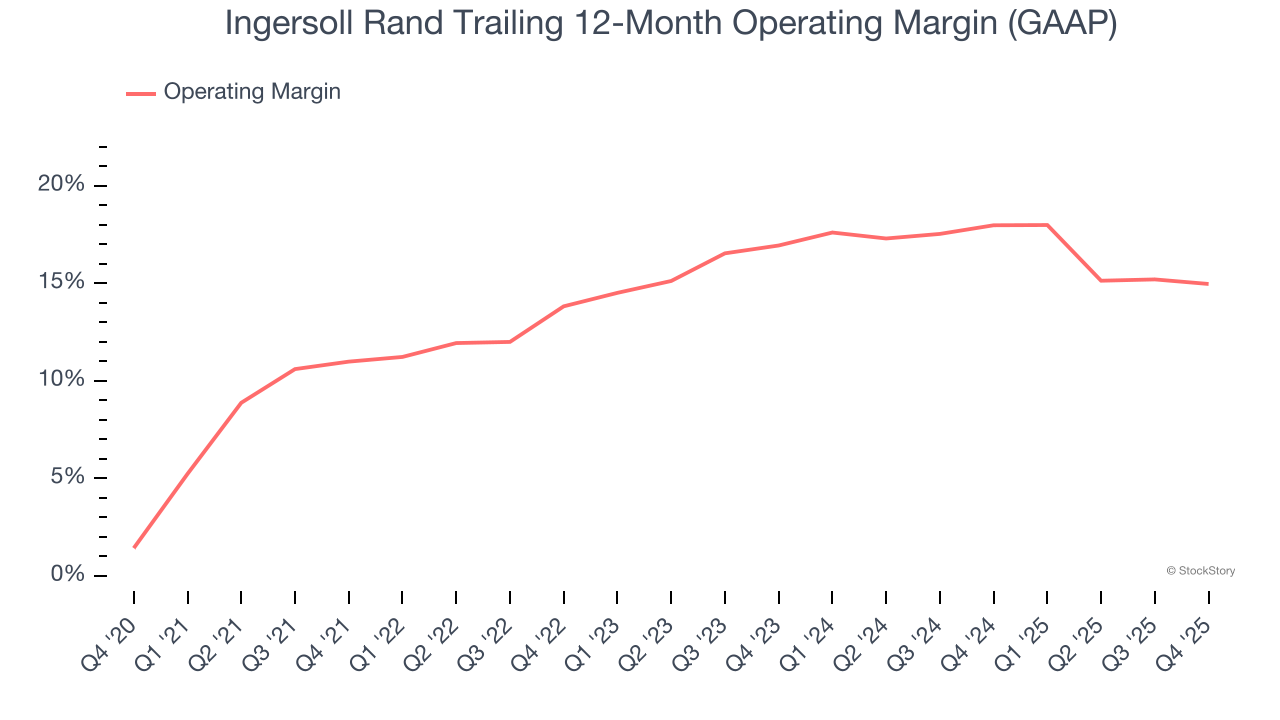

- Operating Margin: 18.7%, bumaba mula 20% noong kaparehong quarter noong nakaraang taon

- Free Cash Flow Margin: 25.7%, katulad ng kaparehong quarter noong nakaraang taon

- Market Capitalization: $38.23 bilyon

"Sa kabila ng komplikadong pandaigdigang kapaligiran, naghatid kami ng matatag na paglago, kita, at free cash flow, na sumasalamin sa tibay at lakas ng pagpapatupad ng aming portfolio," sabi ni Vicente Reynal, chairman at punong ehekutibong opisyal ng Ingersoll Rand.

Pangkalahatang Impormasyon ng Kumpanya

Nagsimula sa imbensyon ng steam drill, ang Ingersoll Rand (NYSE:IR) ay naglalaan ng mga solusyon para sa kritikal na paggawa ng daloy ng hangin, gas, likido, at solid.

Paglago ng Kita

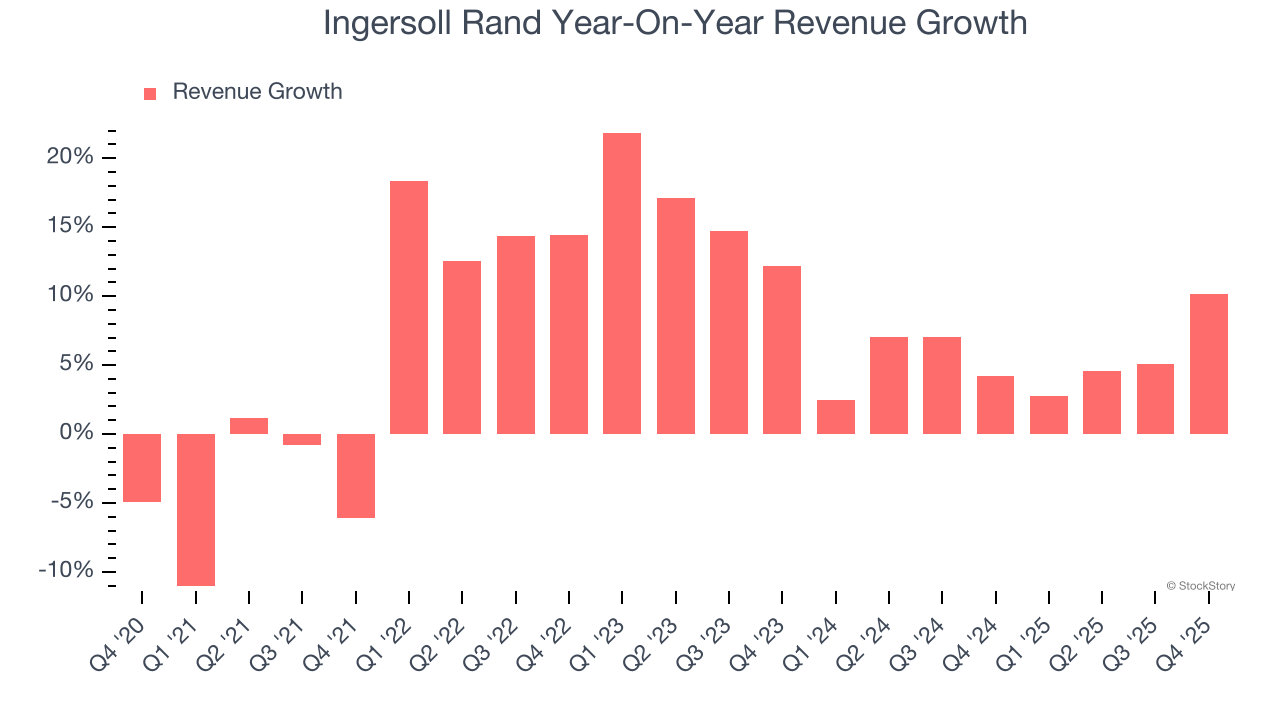

Ang pangmatagalang pagganap ng isang kumpanya ay isang palatandaan ng kabuuang kalidad nito. Anumang negosyo ay maaaring makaranas ng panandaliang tagumpay, ngunit ang isang dekalibreng kumpanya ay lumalago sa loob ng maraming taon. Sa nakalipas na limang taon, ang Ingersoll Rand ay lumago sa sales nito ng katamtamang 7.3% compounded annual growth rate. Kulang ito sa aming pamantayan para sa sektor ng industriya at isang mahinang baseline para sa aming pagsusuri.

Ang pangmatagalang paglago ang pinakamahalaga, ngunit sa sektor ng industriya, maaaring hindi makita ng limang taong historical na pananaw ang mga bagong trend o demand cycles. Ang pinakabagong performance ng Ingersoll Rand ay nagpapakita na bumagal ang demand nito dahil ang annualized revenue growth nitong 5.5% sa huling dalawang taon ay mas mababa kaysa sa limang taong trend. Nagiging maingat kami kapag ang mga kumpanyang nasa sektor ay nakakakita ng paghina sa paglago ng kita, dahil maaaring ito ay senyales ng pagbabago ng panlasa ng consumer na suportado ng mababang gastos sa paglipat.

Sa quarter na ito, iniulat ng Ingersoll Rand ang 10.1% na paglago ng kita taon-taon, at ang $2.09 bilyon na kita nito ay lumampas sa mga inaasahan ng Wall Street ng 2.6%.

Sa hinaharap, inaasahan ng mga analyst sa sell-side na lalago ang kita ng 4.1% sa susunod na 12 buwan, na halos katulad ng dalawang taong rate nito. Ang proyeksiyong ito ay hindi kahanga-hanga at nagpapahiwatig na magkakaroon ng ilang hamon sa demand para sa mga produkto at serbisyo nito.

Kinakain ng software ang mundo at halos walang industriya na hindi naapektuhan nito. Nagpapataas ito ng demand para sa mga kasangkapan na tumutulong sa mga software developer sa kanilang trabaho, maging ito man ay sa pagmamanman ng kritikal na cloud infrastructure, pagsasama ng audio at video functionality, o pagtitiyak ng maayos na streaming ng nilalaman.

Operating Margin

Ang operating margin ay mahalagang sukatan ng kakayahang kumita dahil ipinapakita nito ang bahagi ng kita na natitira matapos ibawas ang lahat ng pangunahing gastusin – mula sa cost of goods sold hanggang sa advertising at sahod. Kapaki-pakinabang din ito para ikumpara ang kakayahang kumita ng mga kumpanyang may iba't ibang antas ng utang at buwis dahil hindi nito isinasama ang interes at buwis.

Ang Ingersoll Rand ay naging mahusay na kumpanya sa nakalipas na limang taon. Isa ito sa mga pinaka-kumikitang negosyo sa sektor ng industriya, na may average operating margin na 15.2%. Hindi ito nakakagulat dahil ang mataas nitong gross margin ay nagbibigay dito ng magandang panimula.

Sa pagsusuri ng trend ng kakayahang kumita nito, tumaas ang operating margin ng Ingersoll Rand ng 4 na percentage points sa nakalipas na limang taon, dahil ang paglago ng sales nito ay nagbigay ng operating leverage.

Sa quarter na ito, nakalikha ang Ingersoll Rand ng operating margin profit margin na 18.7%, bumaba ng 1.3 percentage points taon-taon. Dahil bumaba ang operating margin ng Ingersoll Rand nang higit kaysa sa gross margin nito, maaari nating ipalagay na naging hindi ito kasing episyente dahil tumaas ang mga gastusin tulad ng marketing, R&D, at administrative overhead.

Kita Kada Bahagi (Earnings Per Share)

Sinasubaybayan namin ang pangmatagalang pagbabago sa earnings per share (EPS) sa parehong dahilan ng pangmatagalang paglago ng kita. Kumpara sa kita, ipinapakita ng EPS kung ang paglago ng kumpanya ay kumikita.

Ang EPS ng Ingersoll Rand ay lumago ng kahanga-hangang 17.5% compounded annual growth rate sa nakalipas na limang taon, na mas mataas kaysa sa 7.3% annualized revenue growth nito. Ipinapahiwatig nito na naging mas kumikita ang kumpanya kada bahagi habang lumalawak ito.

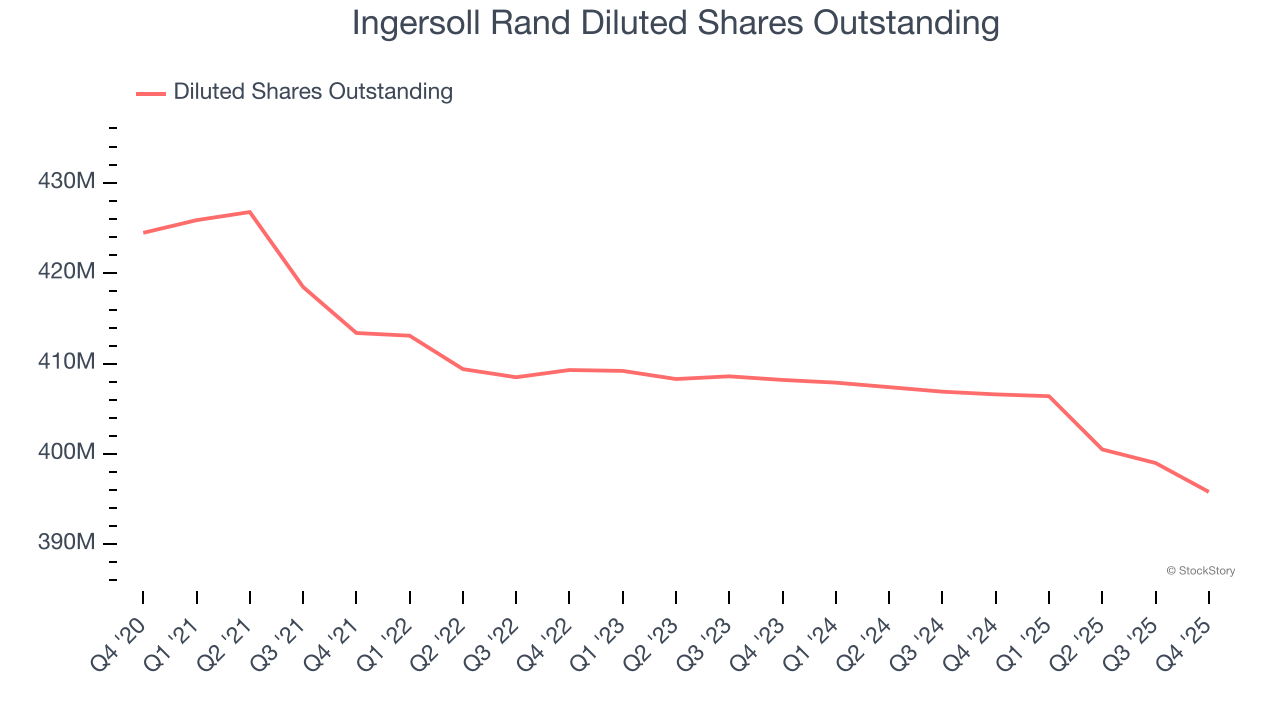

Ang mas malalim na pagsusuri sa kita ng Ingersoll Rand ay nagbibigay ng mas malinaw na pag-unawa sa performance nito. Gaya ng nabanggit kanina, bumaba ang operating margin ng Ingersoll Rand ngayong quarter ngunit tumaas ng 4 percentage points sa nakalipas na limang taon. Ang bilang ng shares nito ay nabawasan din ng 6.8%, at ang mga salik na ito ay positibong senyales para sa mga shareholders dahil pinapabilis ng pagpapabuti ng kakayahang kumita at share buybacks ang paglago ng EPS kumpara sa paglago ng kita.

Kagaya ng sa kita, sinusuri namin ang EPS sa mas kamakailang panahon dahil maaari itong magbigay ng pananaw sa mga bagong tema o pag-unlad para sa negosyo.

Para sa Ingersoll Rand, ang dalawang taong annual EPS growth na 6.2% ay mas mababa kaysa sa limang taong trend. Umaasa kami na mas mapapabilis pa ang paglago nito sa hinaharap.

Sa Q4, iniulat ng Ingersoll Rand ang adjusted EPS na $0.96, tumaas mula $0.84 noong parehong quarter ng nakaraang taon. Nalampasan nito ang estimates ng mga analyst ng 6.6%. Sa susunod na 12 buwan, inaasahan ng Wall Street na ang full-year EPS ng Ingersoll Rand na $3.34 ay lalago ng 6.6%.

Mga Pangunahing Punto mula sa Resulta ng Q4 ng Ingersoll Rand

Nasiyahan kami na nakita naming nalampasan ng Ingersoll Rand ang mga inaasahan ng analyst sa kita ngayong quarter. Masaya rin kami na nalampasan ng EBITDA nito ang estimates ng Wall Street. Sa kabilang banda, medyo kulang ang buong taon nitong EBITDA guidance. Sa kabuuan, ang resulta ngayong quarter ay may ilang mahahalagang positibo. Ang stock ay tumaas ng 2.7% sa $96.89 kaagad matapos ang pag-uulat.

Siyempre, nagkaroon ng matatag na quarter ang Ingersoll Rand, ngunit kung susuriin natin ang mas malaking larawan, dapat ba talagang bilhin ang stock na ito? Mahalaga ang pinakabagong quarter, ngunit mas mahalaga pa rin ang mga pangmatagalang pundasyon at valuation kapag nagpapasya kung ang stock ay dapat bilhin.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paDRAM at NAND magkasamang nag-boom! Ang mga storage chip ang naging pinaka-mahalagang kalakal sa AI era, Micron at SanDisk sasalubungin ang "AI Super Bonus"

Ang pagtanggal ng mga posisyon ng robot sa Amazon ay nagpapadala ng estratehikong senyales: $200 bilyon ang taya para sa AI computing power, sariling AI chip ang susi sa pagbabawas ng gastos