Bel Fuse (NASDAQ:BELFA) Nag-ulat ng Mas Mataas sa Inaasahang Benta sa Q4 CY2025

Ang tagapagbigay ng electronic system at device na Bel Fuse (NASDAQ:BELFA) ay nag-ulat ng

Panahon na ba para bumili ng Bel Fuse?

Bel Fuse (BELFA) Q4 CY2025 Mga Highlight:

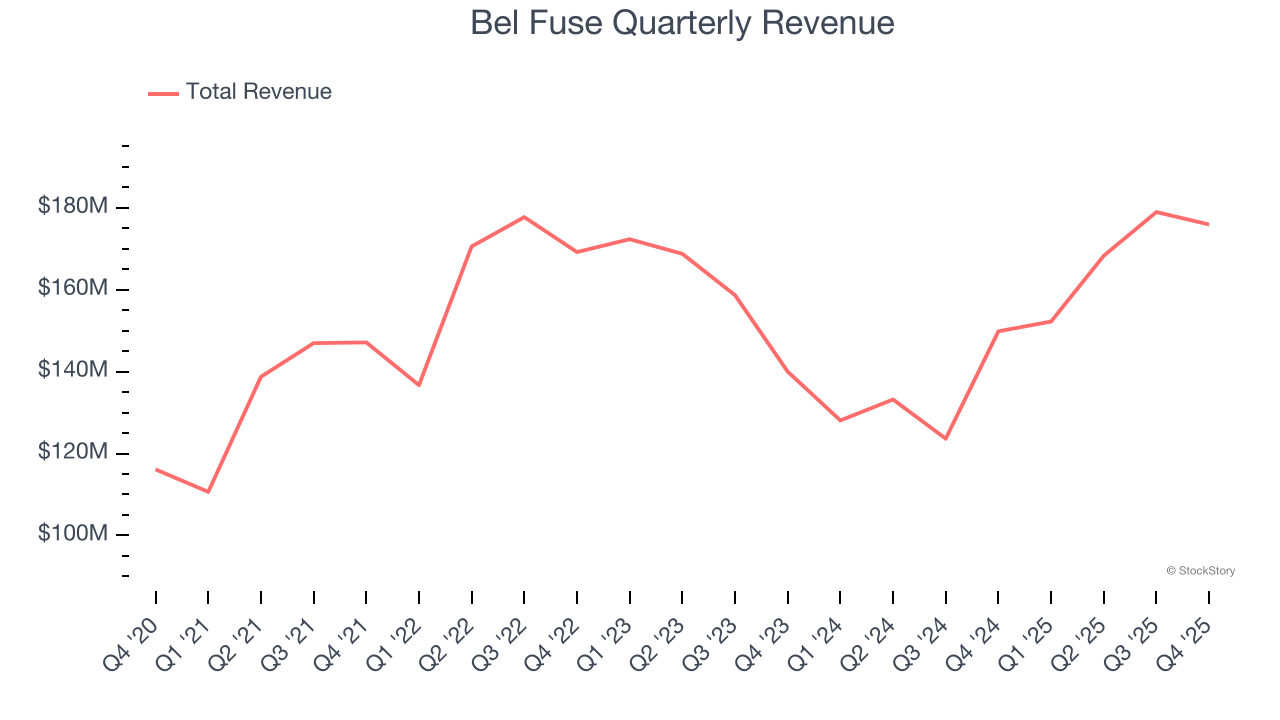

- Kita: $175.9 milyon kumpara sa estimate ng analista na $173.4 milyon (17.4% paglago taon-taon, 1.5% na lampas)

- Adjusted EPS: $1.98 kumpara sa estimate ng analista na $1.10 (80.8% na lampas)

- Adjusted EBITDA: $37.59 milyon kumpara sa estimate ng analista na $34.13 milyon (21.4% margin, 10.1% na lampas)

- Revenue Guidance para sa Q1 CY2026 ay $172.5 milyon sa gitna ng range, mas mataas sa estimate ng analista na $162.3 milyon

- Operating Margin: 14.7%, bumaba mula 18.1% sa parehong quarter noong nakaraang taon

- Free Cash Flow Margin: 14.9%, tumaas mula 1.4% sa parehong quarter noong nakaraang taon

- Market Capitalization: $2.91 bilyon

"Nakapaghatid ang Bel ng isang malakas na ika-apat na quarter, na may benta at gross margin percentage sa pinakamataas na dulo ng aming guidance," sabi ni Farouq Tuweiq, Pangulo at CEO.

Pangkalahatang Impormasyon ng Kumpanya

Itinatag ng 26 anyos na si Elliot Bernstein sa panahon ng electronics boom pagkatapos ng WW2, ang Bel Fuse (NASDAQ:BELF.A) ay nagbibigay ng mga electronic system at device sa telecommunications, networking, transportasyon, at industriyal na sektor.

Paglago ng Kita

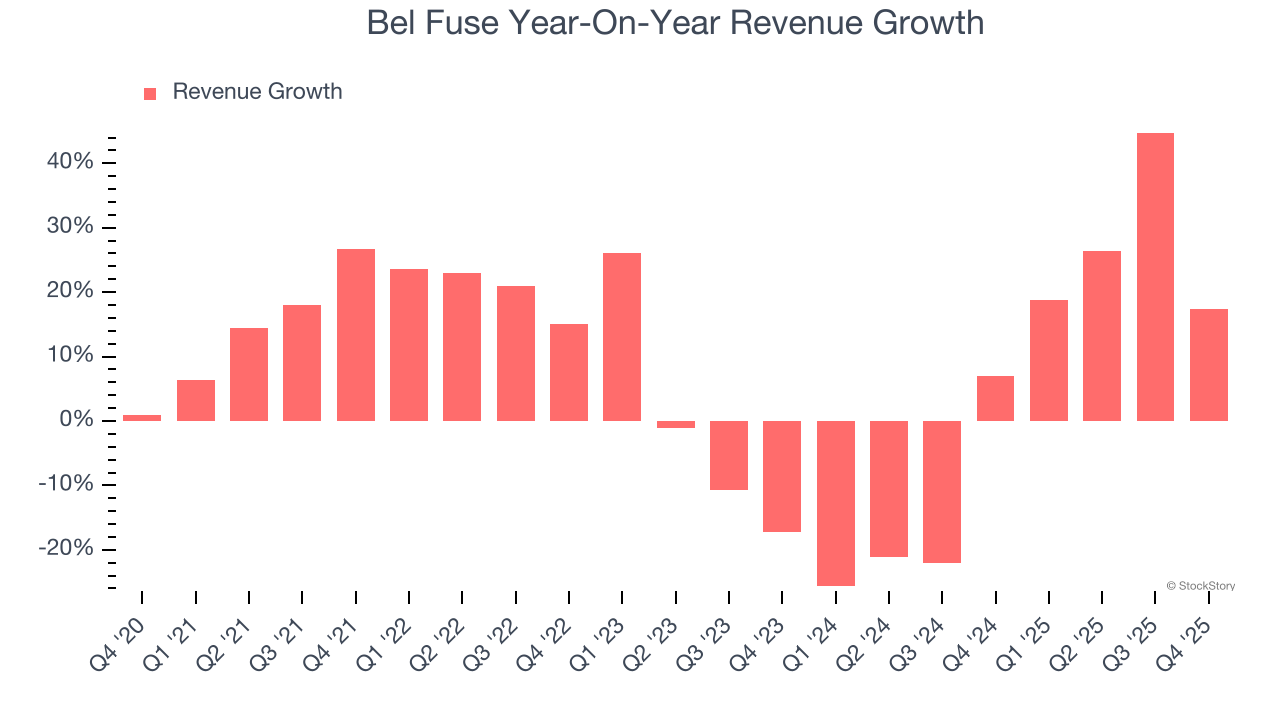

Ang pangmatagalang performance ng benta ng isang kumpanya ay maaaring magsilbing indikasyon ng kabuuang kalidad nito. Anumang negosyo ay maaaring makaranas ng panandaliang tagumpay, ngunit ang mga nangungunang kumpanya ay nakakaranas ng tuloy-tuloy na paglago sa loob ng maraming taon. Sa nakalipas na limang taon, lumago ang benta ng Bel Fuse sa disenteng 7.7% compounded annual growth rate. Ang paglago nito ay bahagyang mas mataas kaysa sa average ng mga industriyal na kumpanya at nagpapakita na ang mga inaalok nito ay tumutugma sa mga customer.

Sa StockStory, ang pinakamalaking bigat ay inilalagay namin sa pangmatagalang paglago, ngunit sa industriyal na sektor, maaaring hindi makita ng limang taong historical view ang mga cycle, industry trends, o ang isang kumpanya na nakikinabang mula sa mga catalyst gaya ng bagong panalo sa kontrata o matagumpay na product line. Ang pinakahuling performance ng Bel Fuse ay nagpapakita ng paghina ng demand nito dahil ang annualized revenue growth nitong 2.7% sa nakalipas na dalawang taon ay mas mababa kaysa sa limang taong trend. Nagiging maingat kami kapag ang mga kumpanya sa sektor ay nakakaranas ng paghina ng paglago ng kita, dahil maaaring ito ay senyales ng pagbabago ng panlasa ng mga mamimili na pinadali ng mababang switching costs.

Sa quarter na ito, nag-ulat ang Bel Fuse ng 17.4% na paglago ng kita taon-taon, at ang $175.9 milyon na kita nito ay lumampas sa estimate ng Wall Street ng 1.5%. Sa kasalukuyan, naggi-guide ang pamunuan ng kumpanya para sa 13.3% na paglago ng benta taon-taon para sa susunod na quarter.

Tumingin pa sa hinaharap, inaasahan ng mga sell-side analyst na lalago ng 5.9% ang kita sa susunod na 12 buwan. Bagaman ipinahihiwatig ng projection na ito na ang mga bagong produkto at serbisyo nito ay magpapahusay sa top-line performance, ito ay nananatiling mas mababa kaysa sa average ng sektor.

Microsoft, Alphabet, Coca-Cola, Monster Beverage—lahat ay nagsimula bilang mga hindi napapansing growth story na sumasabay sa malaking trend. Natukoy namin ang susunod: isang kumikitang AI semiconductor play na hindi pa napapansin ng Wall Street.

Operating Margin

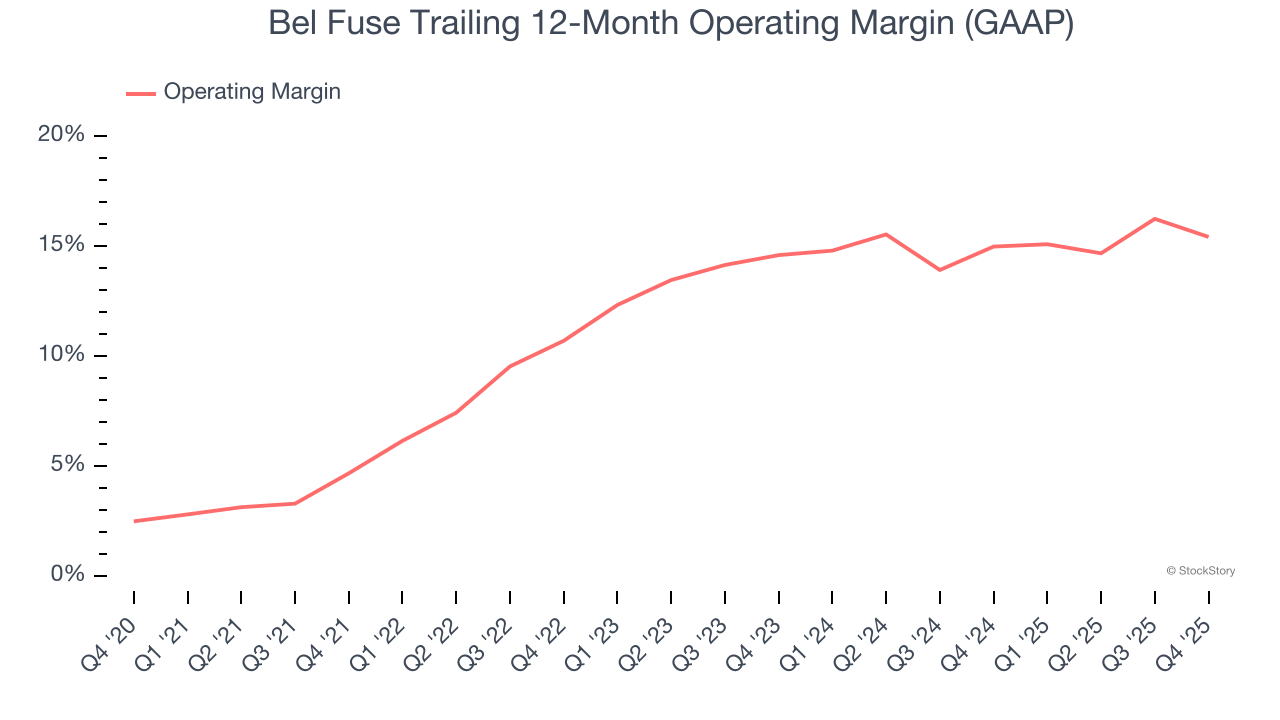

Ang Bel Fuse ay naging isang mahusay na kumpanya sa nakalipas na limang taon. Isa ito sa mga mas kumikitang negosyo sa industriyal na sektor, na may average operating margin na 12.2%.

Sa trend ng kakayahang kumita nito, ang operating margin ng Bel Fuse ay tumaas ng 10.8 percentage points sa nakalipas na limang taon, habang ang paglago ng benta nito ay nagbigay ng malaking operating leverage.

Sa quarter na ito, nakabuo ang Bel Fuse ng operating margin profit margin na 14.7%, bumaba ng 3.4 percentage points taon-taon. Sa kabilang banda, tumaas naman ang kita at gross margin nito, kaya't maaari nating ipalagay na naging mas hindi episyente dahil ang operating expenses nito gaya ng marketing, R&D, at administrative overhead ay lumago nang mas mabilis kaysa sa kita.

Kita Kada Bawat Share

Ang mga trend ng kita ay nagpapaliwanag ng historical na paglago ng isang kumpanya, ngunit ang pangmatagalang pagbabago sa earnings per share (EPS) ay nagpapahiwatig ng kakayahang kumita ng paglago na iyon – halimbawa, maaaring palakihin ng isang kumpanya ang benta nito sa pamamagitan ng labis na paggastos sa advertising at promosyon.

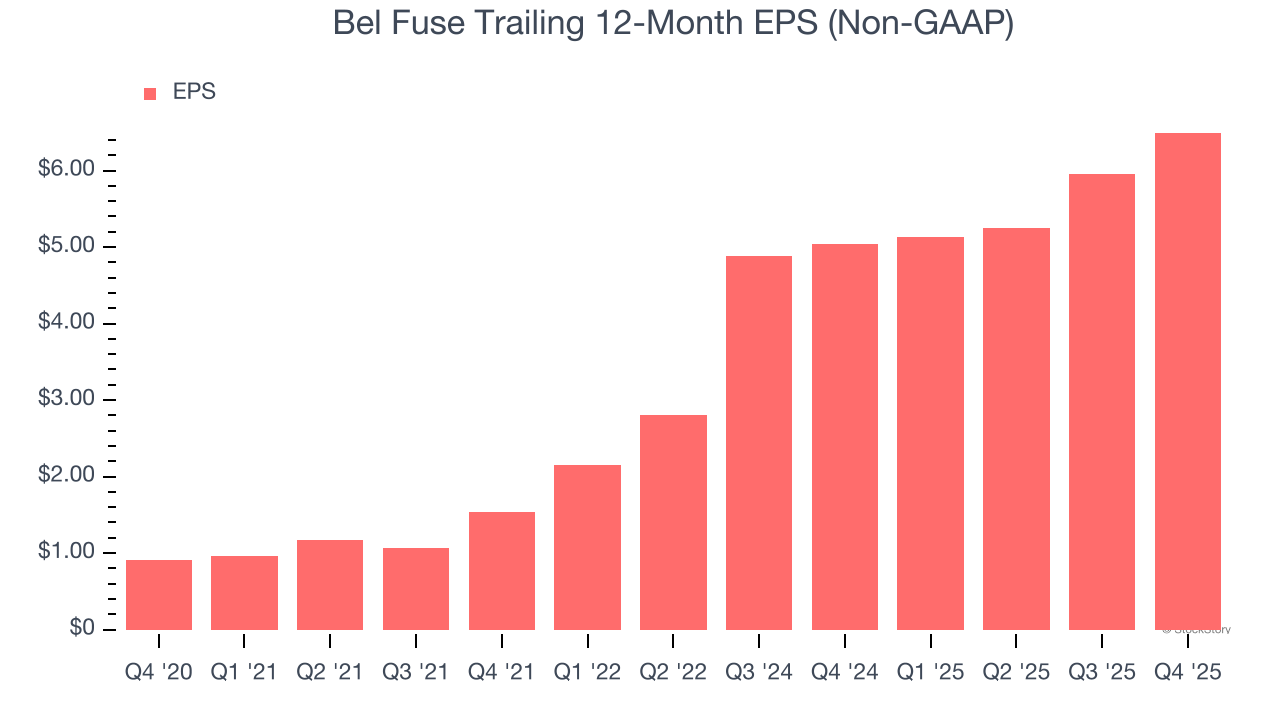

Ang EPS ng Bel Fuse ay lumago sa nakakagulat na 48.1% compounded annual growth rate sa nakalipas na limang taon, mas mataas kaysa sa 7.7% annualized revenue growth nito. Ipinapakita nito na naging mas kumikita ang kumpanya sa bawat share habang lumalawak.

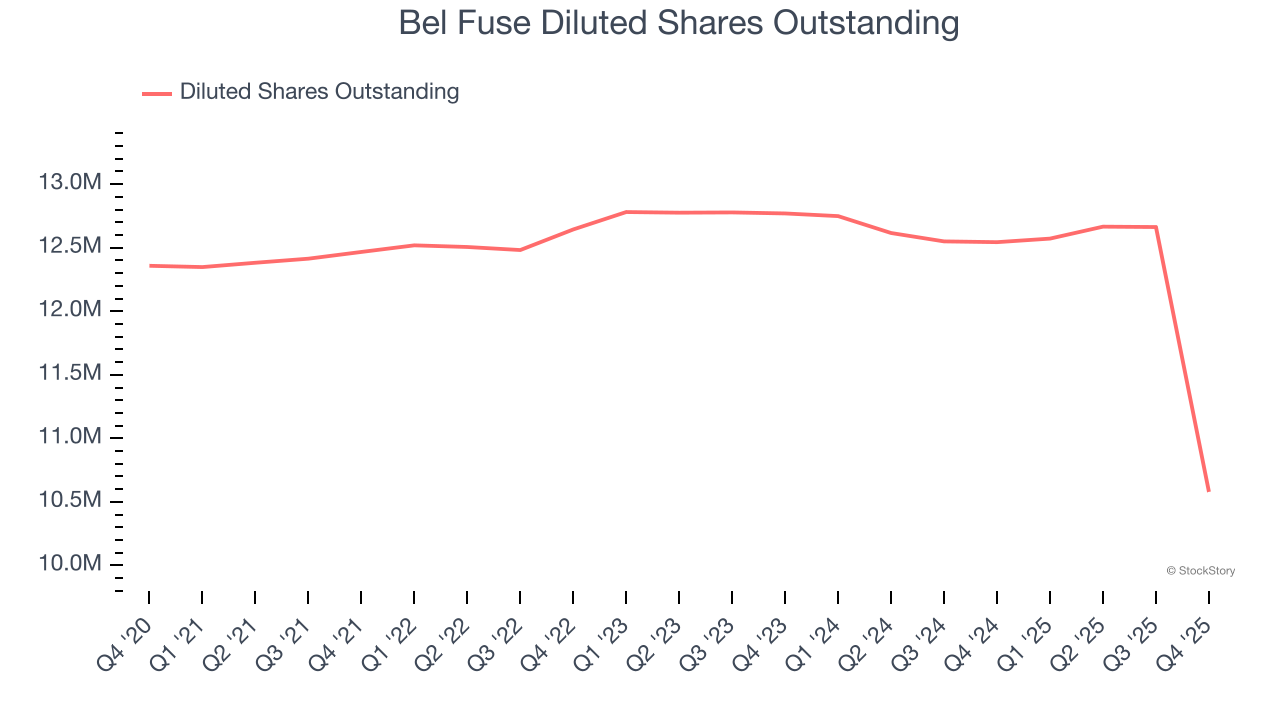

Maaari nating tingnan nang mas malalim ang earnings ng Bel Fuse upang mas maunawaan ang mga nagpapagalaw sa performance nito. Gaya ng nabanggit kanina, bumaba ang operating margin ng Bel Fuse sa quarter na ito pero lumawak ng 10.8 percentage points sa nakalipas na limang taon. Lumiit din ang bilang ng share nito ng 14.4%, at ang mga salik na ito ay positibong senyales para sa mga shareholders dahil ang pagpapabuti ng profitability at share buybacks ay nagpapabilis sa paglago ng EPS kumpara sa paglago ng kita.

Tulad ng sa kita, sinusuri namin ang EPS sa mas maikling panahon upang makita kung may namimiss kaming pagbabago sa negosyo.

Para sa Bel Fuse, ang isang taong annual EPS growth nitong 7.9% ay mas mababa kaysa sa limang taong trend. Umaasa kami na mas mapapabilis pa ang paglago nito sa hinaharap.

Sa Q4, nag-ulat ang Bel Fuse ng adjusted EPS na $1.98, pataas mula $1.45 sa parehong quarter noong nakaraang taon. Malinaw na nalampasan nito ang estimate ng mga analista, at dapat masiyahan ang mga shareholders sa resulta. Sa susunod na 12 buwan, inaasahan ng Wall Street na ang full-year EPS ng Bel Fuse na $6.49 ay lalago ng 3.9%.

Mahahalagang Bagay mula sa Q4 Resulta ng Bel Fuse

Magandang makita na nalampasan ng Bel Fuse ang inaasahan sa EPS ng mga analista ngayong quarter. Ikinalulugod din namin na ang EBITDA nito ay malayo ang inabot kumpara sa estimate ng Wall Street. Sa pangkalahatan, naniniwala kami na ito ay isang solidong resulta. Nanatiling flat ang presyo ng stock sa $214.21 agad matapos ang pag-uulat.

Kaakit-akit bang investment opportunity ang Bel Fuse ngayon? Mahalaga ang pinakabagong quarter, ngunit hindi ito kasing halaga ng pangmatagalang pundasyon at valuation kapag nagpapasya kung dapat bang bilhin ang stock.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Adidas: Isang Prospect ng Sector Rotation sa Harap ng Mas Malawak na Hamon sa Ekonomiya

USD: Ang energy shock ang nagdulot ng panandaliang pag-angat – MUFG