Nananatiling Nasa Saklaw ngunit May Pabigat na Presyon

Executive Summary

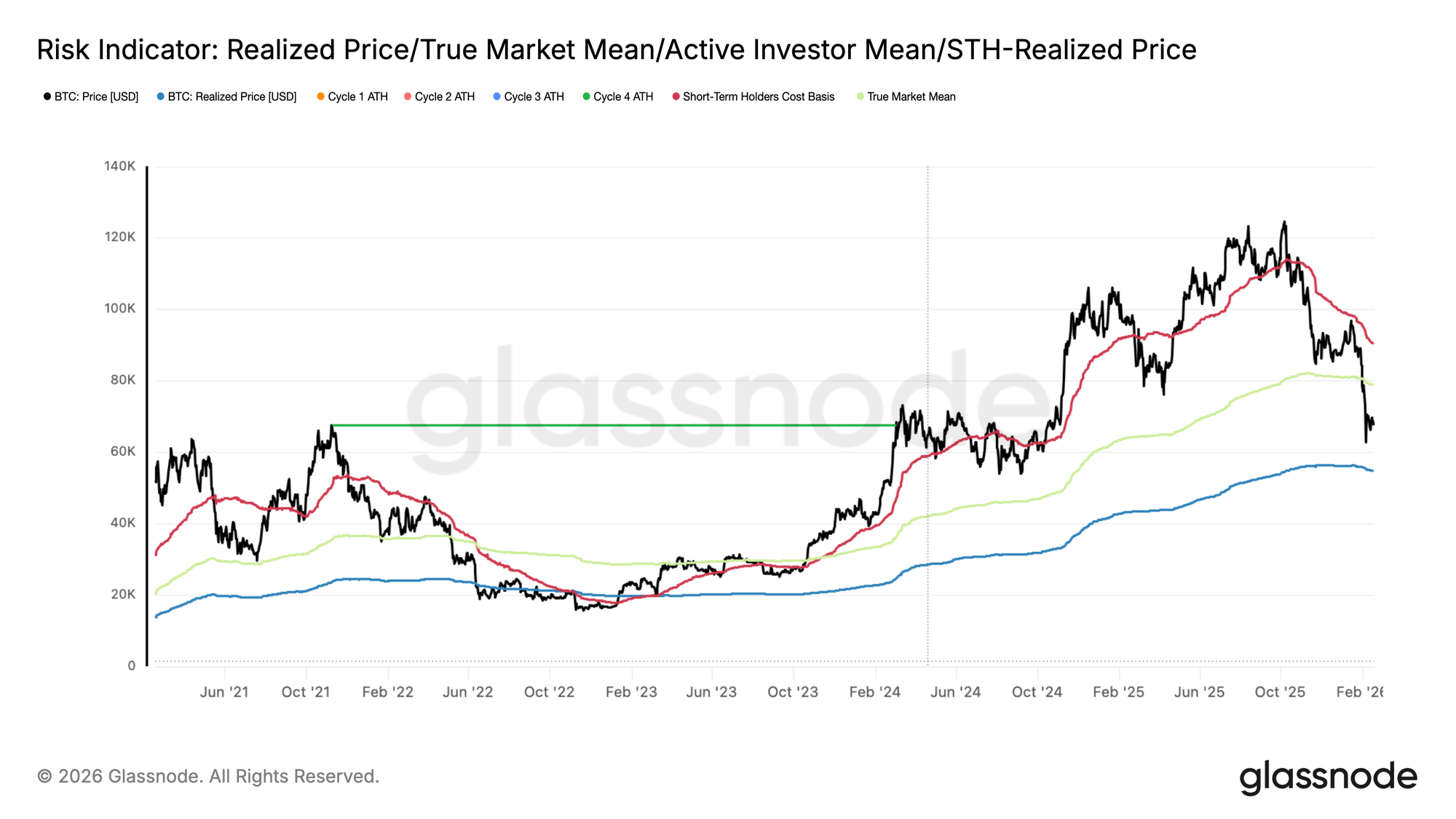

- Bumagsak ang Bitcoin sa ibaba ng True Market Mean (~$79k), kung saan ang Realized Price (~$54.9k) ang nagsisilbing mas mababang estruktural na hangganan. Sa kawalan ng malawakang macro catalyst, malamang na ang saklaw na ito ang magtatakda ng mid-term na kapaligiran.

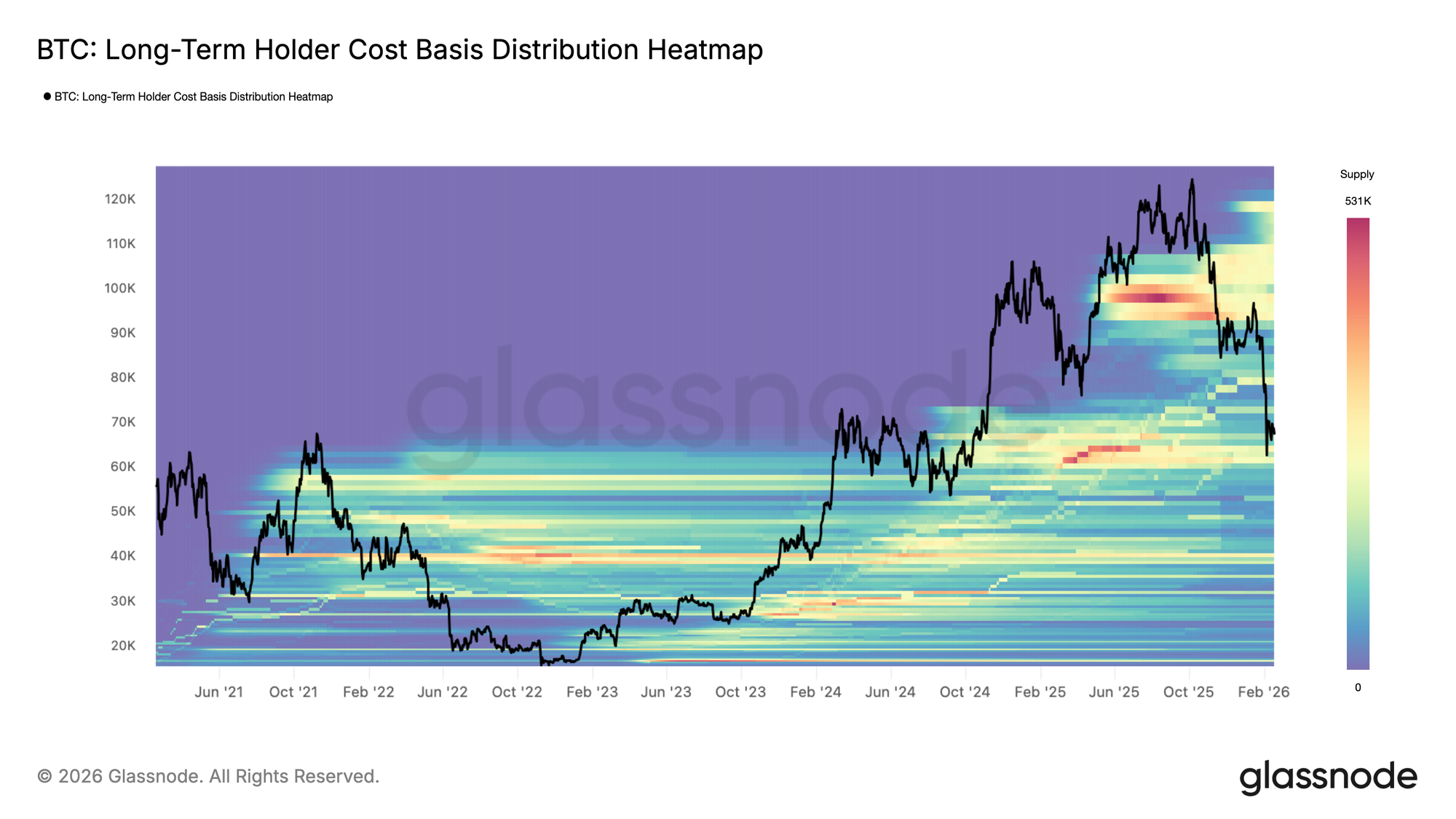

- Patuloy na nasasalo ang sell pressure sa loob ng $60k–$69k demand cluster na nabuo noong H1 2024. Ang kumpiyansa ng mga Holder sa breakeven ay sumusuporta sa paglipat sa konsolidasyon.

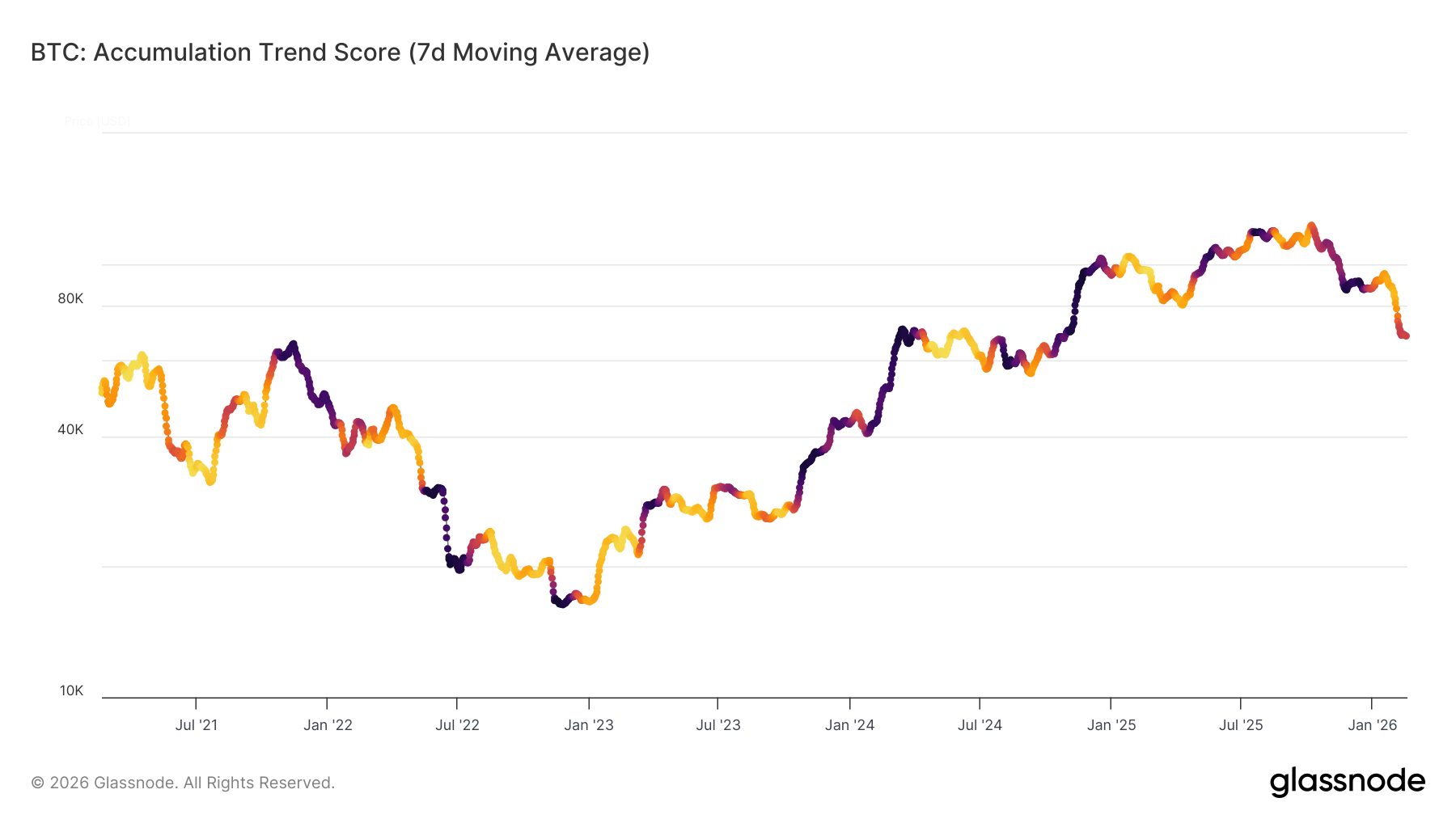

- Ang akumulasyon ay lumipat mula sa malakas na distribusyon (<0.1) patungo sa isang marupok na balanse (~0.43). Para sa tuloy-tuloy na pagbangon, kailangan ang muling pag-akyat ng malalaking entidad.

- Mananatiling mahigpit ang liquidity, kung saan ang 90D Realized Profit/Loss Ratio ay nananatili sa pagitan ng 1–2. Limitado ang capital rotation, at nananatiling maingat ang mas malawak na kalagayan.

- Naging matindi ang negatibong Spot CVD sa mga pangunahing palitan, na nagpapakita ng aktibong sell-side aggression. Hindi pa nagpapakita ng tuloy-tuloy na absorption ang organic demand.

- Ang mga daloy ng ETF ay bumalik sa tuloy-tuloy na outflows, na nag-aalis ng mahalagang structural bid. Hindi na pinapahupa ng institutional demand ang downside.

- Nag-compress ang implied volatility at 25-delta skew, na nagpapahiwatig na humupa ang matinding crash hedging. Gayunpaman, nananatiling defensive imbes na bullish ang positioning.

- Nagnonormalize ang volatility risk premium dahil nananatiling mataas ang realized volatility at bumababa ang implied. Unti-unting nawawala ang panic-driven flows, at ang mga merkado ay lumilipat patungo sa range-bound expectations.

On-chain Insights

Pagpapakahulugan sa Bear Market Range

Nagsimula ang panibagong contraction phase ng market noong huling bahagi ng Enero, na minarkahan ng malinaw na pagbagsak sa ibaba ng True Market Mean, isang pangunahing on-chain price model na sumusubaybay sa kabuuang cost basis ng aktibong supply, na kasalukuyang nasa $79k. Sa kasaysayan, ang mas malalalim na yugto ng bear market ay nakikita ang kanilang mas mababang estruktural na hangganan sa paligid ng Realized Price, na tinatantya ang average acquisition cost ng lahat ng umiikot na coins at ngayon ay nasa $54.9k.

Sa mga nakaraang cycle, ang dalawang valuation anchors na ito ay nagtakda ng matagal na panahon ng compression at absorption. Sa kawalan ng hindi inaasahang macro catalyst, malamang na ang $79k True Market Mean at $54.9k Realized Price ang magtatakda ng pangunahing resistance at support corridor para sa mid-term market structure.

Demand Cluster na Sumasalo sa Pressure

Sa mas malapitang pagsusuri ng kilos ng presyo mula nang bumagsak ito sa ibaba ng True Market Mean, makikitang karamihan ng downside pressure ay nasasalo sa loob ng masikip na demand zone sa pagitan ng $60k at $69k. Ang cluster na ito ay pangunahing nabuo noong H1 2024 consolidation phase, kung saan ang mga investor ay nag-ipon sa loob ng matagal na hanay at mula noon ay hawak pa rin ang kanilang posisyon nang higit sa isang taon.

Ang posisyon ng cohort na ito malapit sa breakeven levels ay tila nagpagaan sa incremental sell pressure, na tumutulong sa pagbuo ng isa pang sideways structure mula noong huling bahagi ng Enero 2026. Ang depensa sa $60k–$69k range ay nagpapahiwatig na nananatiling matatag ang mga medium-term holders, na nagpapahintulot sa market na lumipat mula sa impulsive decline patungo sa range-bound absorption.

Buy-side Aggression sa Fokos

Ang tagal ng kasalukuyang range-bound structure ay malaking nakasalalay sa lakas at pagpapatuloy ng buy-side activity. Upang masukat ang gawi na ito, sinusuri natin ang Accumulation Trend Score (ATS), na sumusukat sa pagbabago sa balanse ng bawat wallet cohort, na mas pinapaboran ang malalaking entidad.

Ang 7-araw na moving average ng ATS ay nagpapakita ng kapansin-pansing pagbabago sa gawi, mula sa malakas na distribusyon matapos mawala ang True Market Mean (ATS < 0.1) patungo sa mas neutral at marupok na balanse malapit sa 0.43. Ipinapahiwatig ng moderation na ito na humina na ang agresibong pagbebenta, ngunit ang conviction-driven accumulation ay hindi pa ganap na bumabalik.

Ang tuloy-tuloy na pagtaas ng ATS patungo sa 1 ay magpapahiwatig ng muling pag-akyat ng malalaking entidad, na maaaring magpalawig sa kasalukuyang range, samantalang ang kabiguan na lumakas ay magpapatibay ng estruktural na kahinaan.

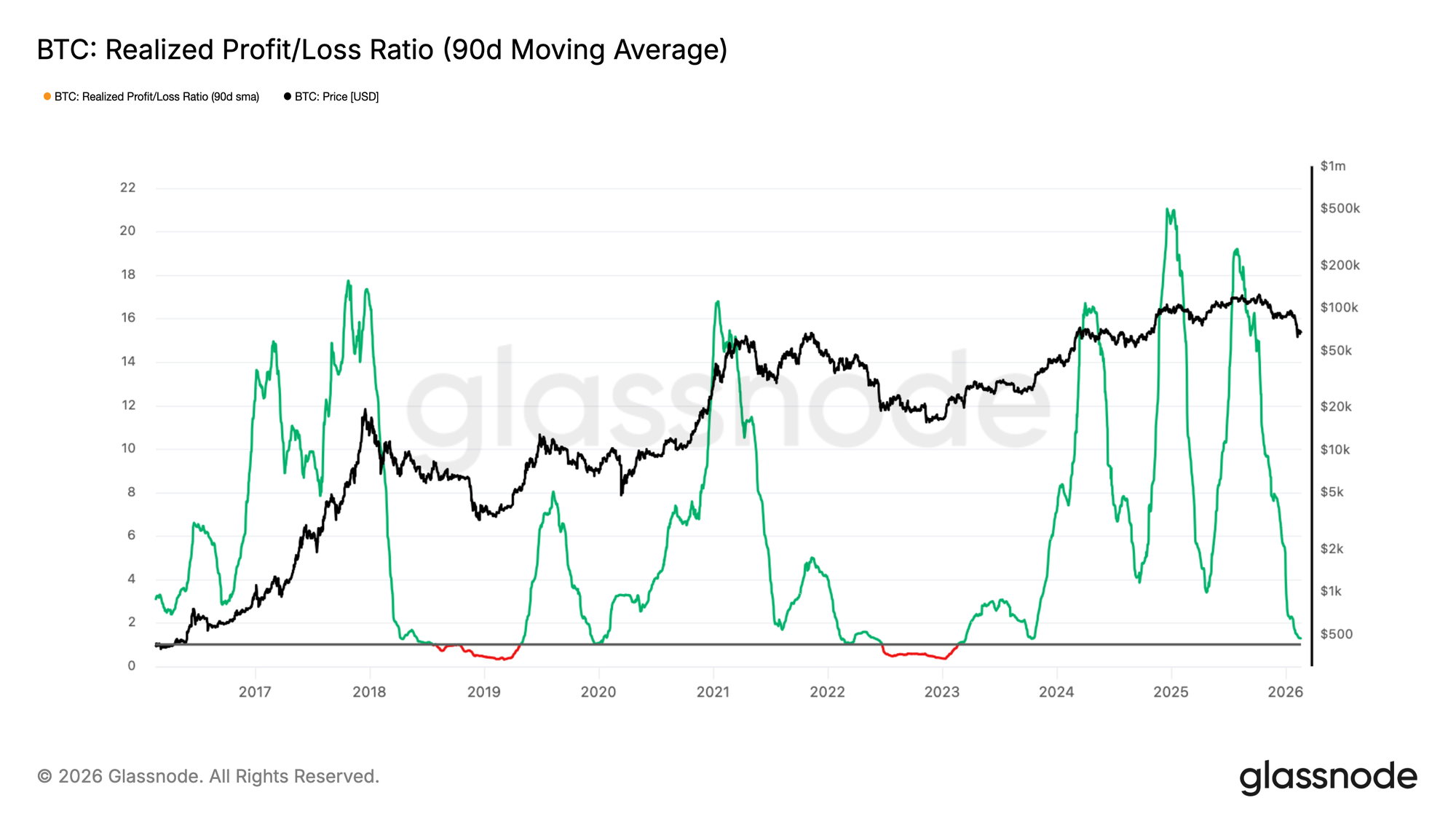

Mananatiling Mahigpit ang Liquidity

Bukod sa kawalan ng malakas na akumulasyon, patuloy na nagpapakita ng estruktural na kahinaan ang mas malawak na liquidity conditions. Bilang proxy para sa liquidity ng market, nagbibigay ang Realized Profit/Loss Ratio ng pananaw sa dinamika ng capital flow sa pamamagitan ng pagsukat ng average USD value ng realized profit para sa bawat dolyar na realized loss.

Ang 90-araw na moving average ng metric na ito ay bumabalik na sa 1–2 range, isang zone na sa kasaysayan ay naglalarawan ng paglipat mula sa mga unang yugto ng bear patungo sa mas stressadong kondisyon, kung saan ang realized losses ay nagsisimulang mangibabaw (Realized P/L Ratio < 1). Ipinapahiwatig ng compression na ito na nananatiling mababa ang profit-taking at limitado ang capital rotation.

Hangga’t hindi muling naaabot ng Realized Profit/Loss Ratio ang antas na lampas sa 2, na magpapahiwatig ng muling pag-angat ng kita at mas malakas na liquidity inflows, malamang na mananatiling estruktural na negatibo ang bias ng mas malawak na market.

Off-Chain Insights

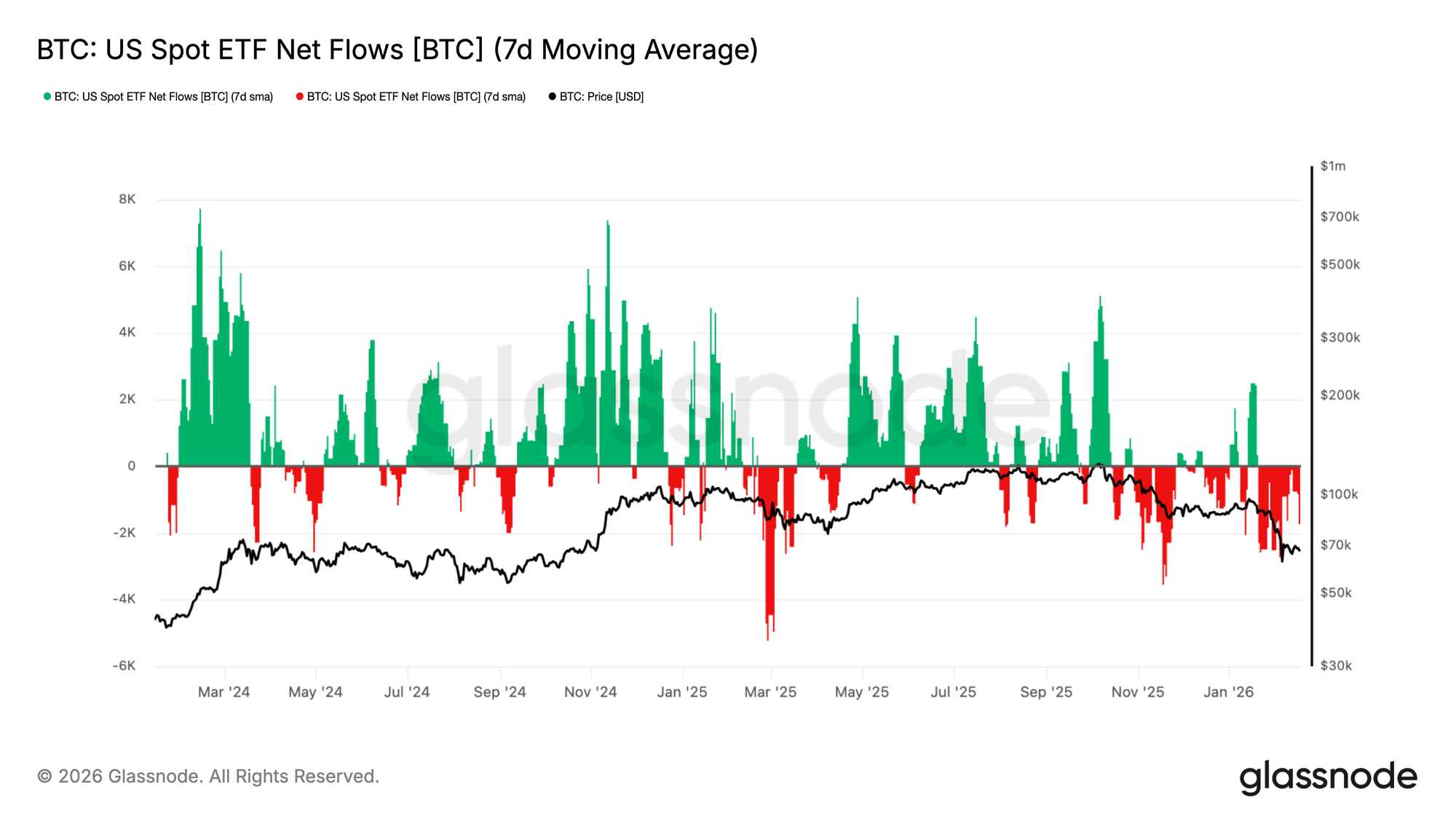

Patuloy ang Outflows ng ETFs

Lubhang humina ang demand sa US Spot ETFs, kung saan ang 7-araw na moving average ng net flows ay bumalik sa tuloy-tuloy na outflows habang bumabalik ang BTC sa rehiyon ng $70K. Ang dating nagsilbing steady structural bid ay lumambot na, na nagpapahiwatig ng pag-urong ng marginal institutional demand.

Ito ay kapansin-pansing paglipat mula sa dating expansionary regime, kung saan ang tuloy-tuloy na inflows ay tumulong sumalo ng supply at suportahan ang mas mataas na pagdiskubre ng presyo. Sa halip, ang mga daloy ay malawakang negatibo ngayon, na nagpapalakas sa pananaw na umaatras ang mga capital allocator imbes na mag-deploy sa panahon ng kahinaan.

Dahil hindi na nagbibigay ng maaasahang suporta ang ETF demand sa ilalim ng market, nananatiling mataas ang downside risk, at malamang na mahirapan ang anumang recovery attempts maliban kung mag-stabilize at muling pumasok sa tuloy-tuloy na inflows ang netflows.

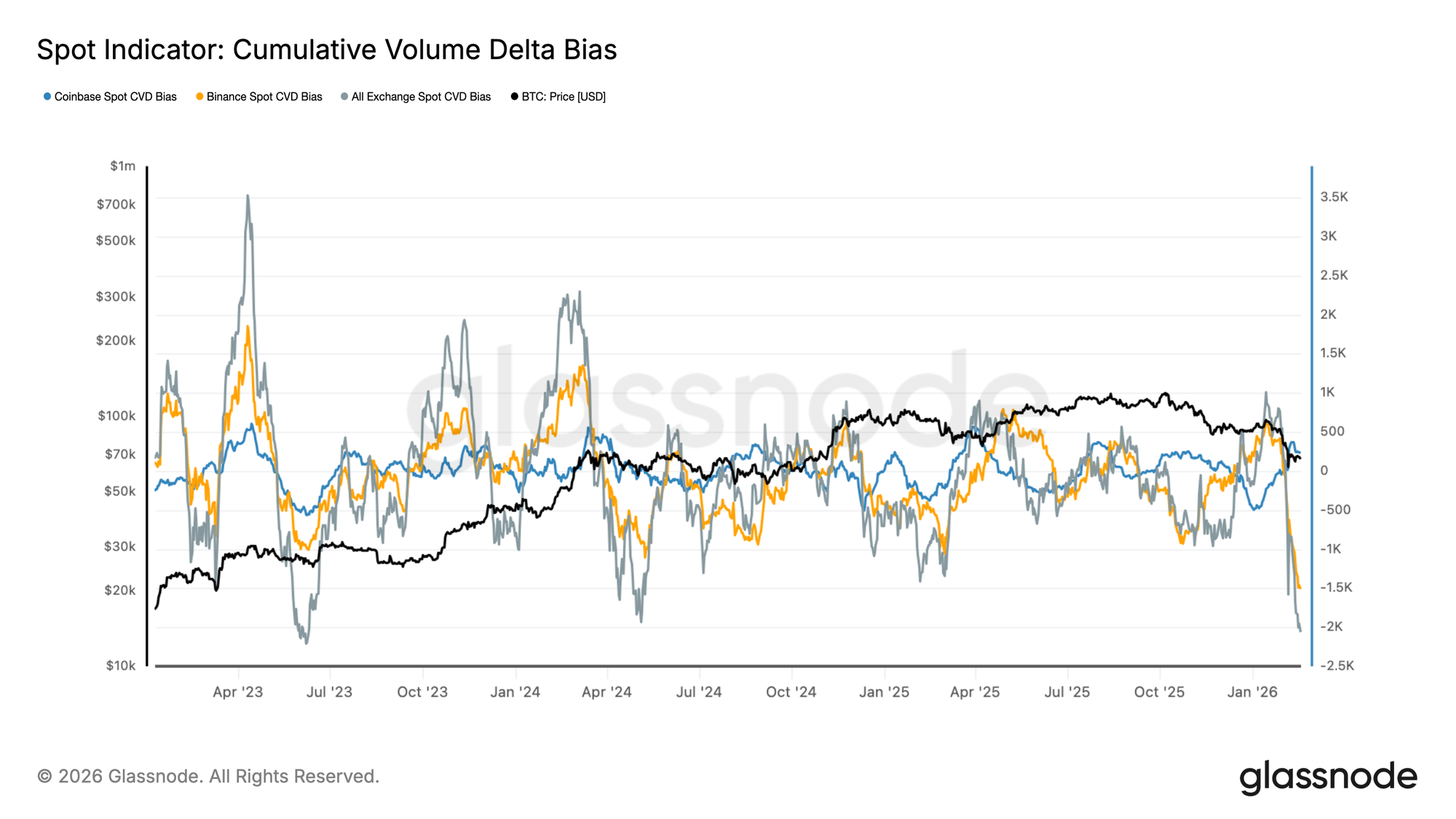

Matindi ang Negatibong Spot Bias

Ang Spot Cumulative Volume Delta sa mga pangunahing palitan ay biglang bumagsak, kung saan parehong Binance at ang mas malawak na all-exchange CVD bias ay tuluyang naging negatibo. Ang pagbabagong ito ay nagpapakita ng pagbilis ng agresibong sell-side activity, habang mas maraming market order ang kumukuha ng bid kaysa sa offer.

Kahit ang Coinbase spot CVD ay humina na rin, na nagpapahiwatig na hindi na nagbibigay ng tuloy-tuloy na counterbalance ang demand mula sa US laban sa global sell pressure. Ang pagkakatugma ng negatibong CVD sa iba’t ibang venues ay nagpapakita na ang kamakailang kahinaan ay dulot ng aktibong distribusyon imbes na passive liquidity gaps.

Dahil nakasentro sa sell aggression ang spot flows, nananatiling bulnerable ang kilos ng presyo. Kinakailangan ang stabilisasyon ng CVD, lalo na ang constructive divergence sa pagitan ng presyo at spot delta, upang magpahiwatig na ang organic demand ay nagsisimula nang mas epektibong sumalo ng supply.

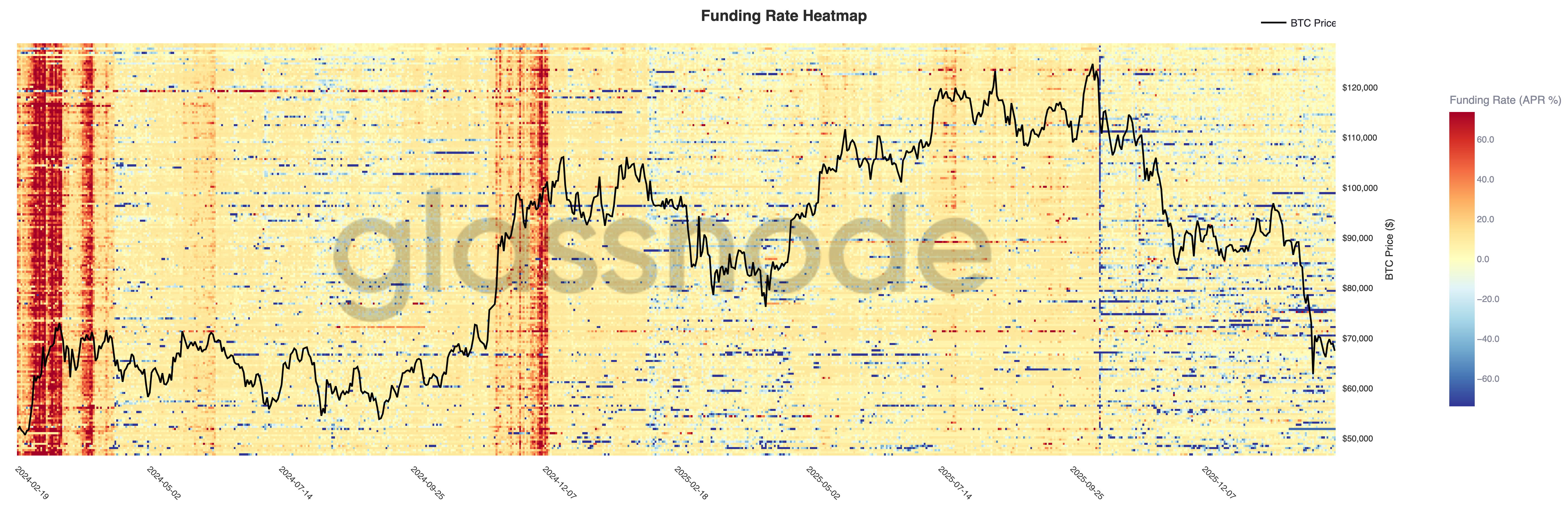

Nananatiling Defensive ang Perpetual Funding

Ang mga perpetual funding rate ay biglang nag-compress sa iba’t ibang venues, kung saan ang heatmap ay nagpapakita ng malawakang paglipat mula sa tuloy-tuloy na positibong funding noong umakyat patungong $120K patungo sa mas neutral at negatibong prints habang bumababa ang presyo patungong $70K. Ang transisyon na ito ay nagpapakita ng mahalagang unwind ng long-side positioning.

Ang mga naunang panahon ng pag-angat ay kinilala sa tuloy-tuloy na positibong funding, na nagpapahiwatig ng agresibong long leverage at pagpapatibay ng trend. Sa kabaligtaran, ang kasalukuyang rehimen ay minamarkahan ng episodic na negatibong funding spikes, na nagpapahiwatig na ang mga trader ay naghe-hedge ng downside exposure o taktikal na nagpo-position short sa kahinaan.

Dahil hindi na structurally skewed long ang leverage, ang derivatives complex ay lumipat sa mas defensive na posisyon. Malamang na kakailanganin ang stabilisasyon ng funding kasabay ng muling pag-angat ng spot demand, hindi lamang umaasa sa short-covering flows, para sa tuloy-tuloy na recovery.

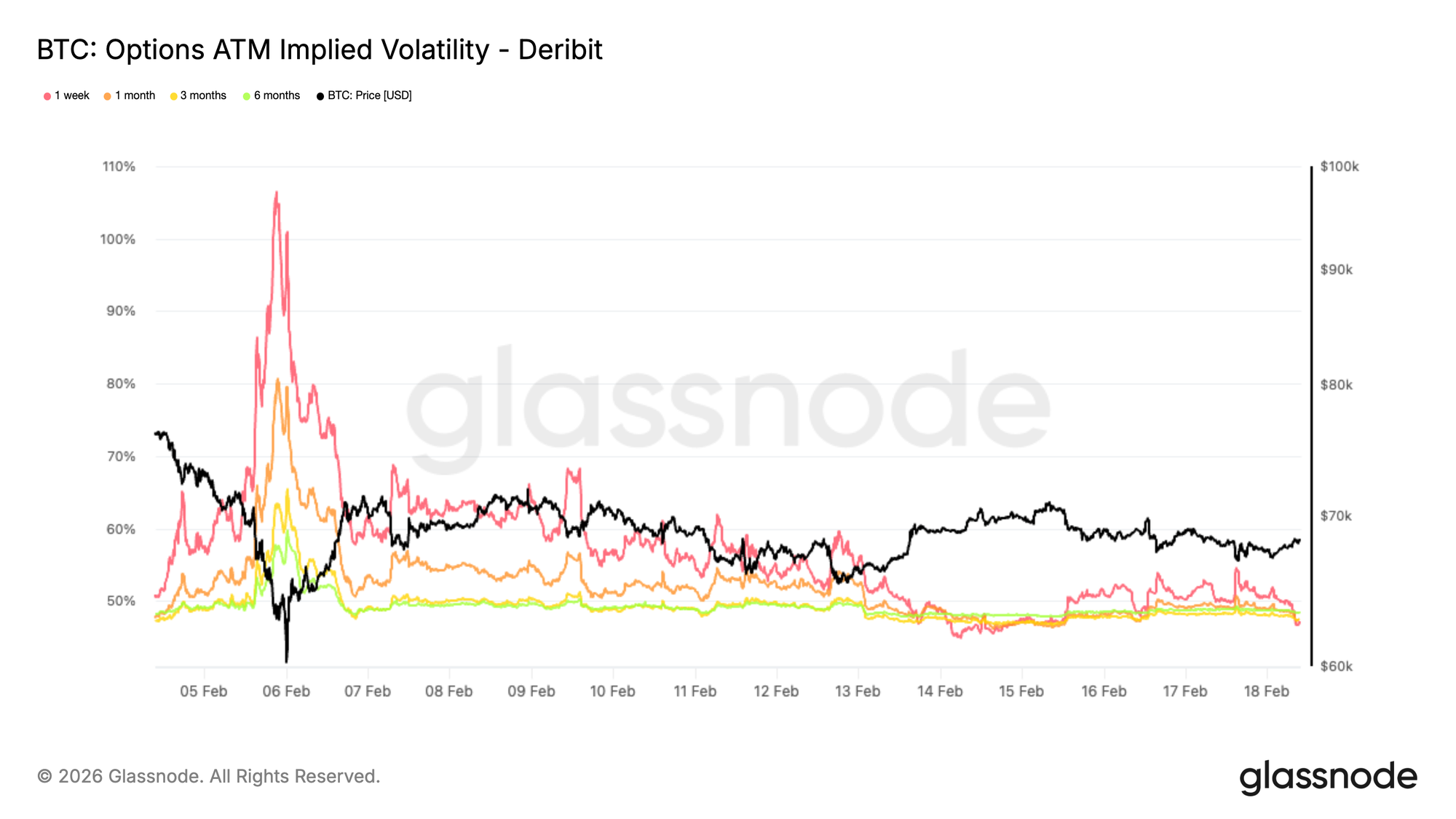

Nagre-reset ang Panic Premium

Ang one-month ATM implied volatility ay matinding nag-compress mula sa mga panic highs kamakailan, na umabot sa 80% para sa one-month tenor at 65% para sa three-month, pababa sa halos 47% sa parehong tenors.

Ipinapakita ng pagbaba na ito ang makabuluhang pagbaba ng agarang demand para sa downside hedging. Sa panahon ng liquidation phase, agresibong nagbayad ang mga trader para sa short-term protection. Nawala na ngayon ang pagkaapurang iyon.

Ang volatility risk premium ay na-u-unwind habang nababawasan ang defensive positioning. Hindi na ipinapresyo ng market ang malapit na crash scenario at sa halip ay nagpapakita ng expectations ng konsolidasyon, na may volatility na nakapaloob sa mas makitid na range.

Hindi ito nangangahulugan ng muling pagbuhay ng bullish conviction. Sa halip, nagpapahiwatig ito na normal na ang stress pricing at ni-rereset ang positioning. Ang takeaway ay estruktural. Ang sapilitang hedging phase ay tila tapos na, at ang volatility expectations ay muling inaayos sa mas mababa habang nagiging matatag ang market positioning.

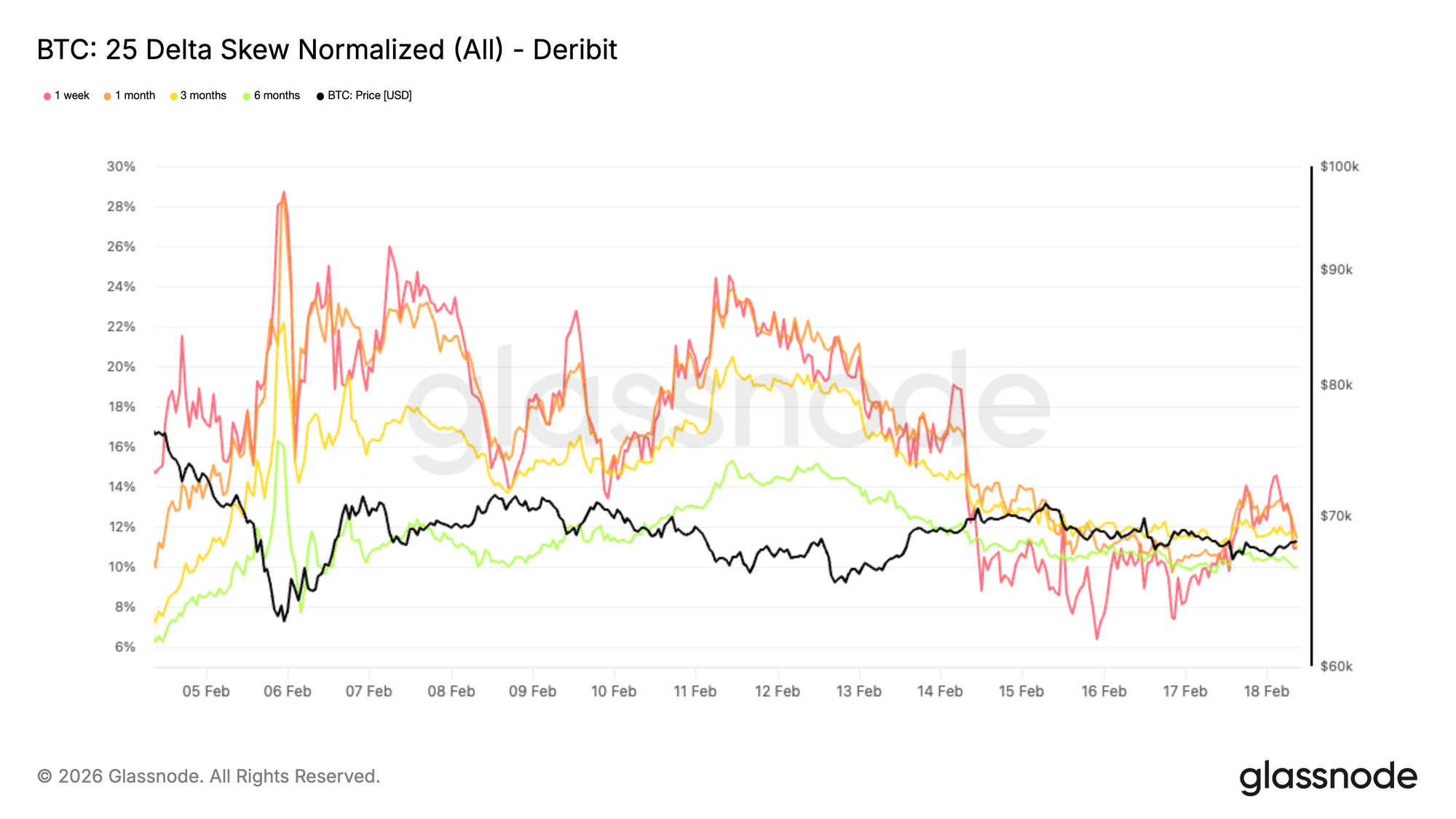

Nagmumura ang Extreme Downside Skew

Ang 25-delta skew, na sumusukat sa pagkakaiba ng volatility sa pagitan ng downside puts at upside calls, ay makabuluhang nag-compress. Ang positibong reading ay nagpapahiwatig na mas mahal ang puts kaysa calls, na senyales ng mas mataas na demand para sa downside protection.

Matapos ang retest sa $60K na rehiyon, nanatili ang skew malapit sa 20%. Mula noon ay bumaba ito sa halos 11% sa iba’t ibang tenors, na nagpapakita ng matalim na 9-point moderation sa mga recent sessions.

Sa mga lows, nag-trade ang puts sa malaking premium habang nagmamadaling kumuha ng crash protection ang mga trader. Nawala na ang pag-apura na iyon. Gayunpaman, nananatiling mataas ang skew kumpara sa pre-selloff levels, na nagpapahiwatig na mas pinapaboran pa rin ang downside hedging kaysa sa upside exposure.

Ibinababa ng mga trader ang matinding tail hedges, ngunit hindi nila muling binubuo ang upside convexity. Ang takeaway ay balanse. Humupa ang stress, ngunit nananatiling maingat ang positioning kaysa maging konstruktibong bullish.

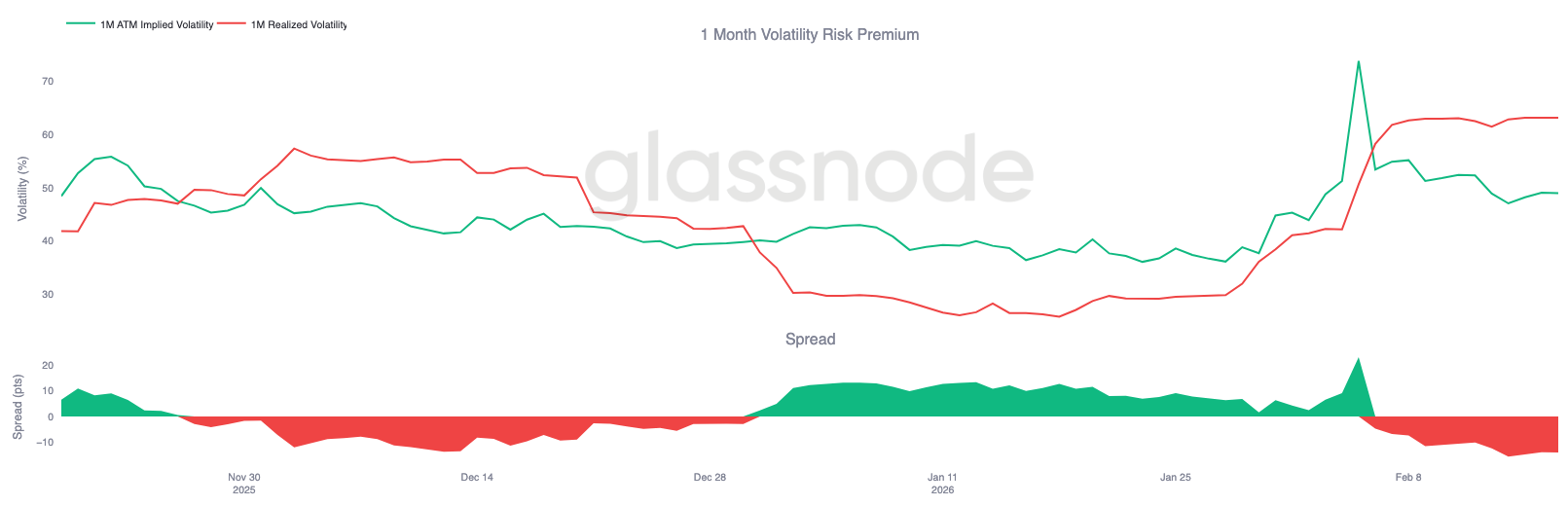

Magkakaiba ang Volatility Risk Premium

Habang nagko-compress ang implied volatility at nagnonormalize ang skew, nagbibigay ng karagdagang konteksto ang one-month volatility risk premium. Ang metric na ito ay naghahambing ng implied volatility sa realized volatility, sinusuri kung ang options markets ay nagpepresyo ng mas marami o mas kaunting galaw kaysa sa aktwal na nangyari.

Sa liquidation-driven move, mabilis na lumaki ang realized volatility, na may malalaking daily ranges na nagtulak sa short-term realized metrics na mas mataas.

Kabay, nagsimula nang bumaba ang implied volatility habang humuhupa ang panic-driven hedging demand. Madalas lumitaw ang divergence na ito sa huling yugto ng isang stress episode.

Kapag tumataas ang realized volatility habang bumababa ang implied volatility, madalas na nagpapahiwatig ito na tapos na ang sapilitang bahagi ng galaw.

Habang na-u-unwind ang crash hedges at nagiging matatag ang positioning, malamang na bumaba mula sa mataas na antas ang realized volatility habang lumilipat ang market mula sa reaksyong flows patungo sa mas planadong dynamics ng positioning.

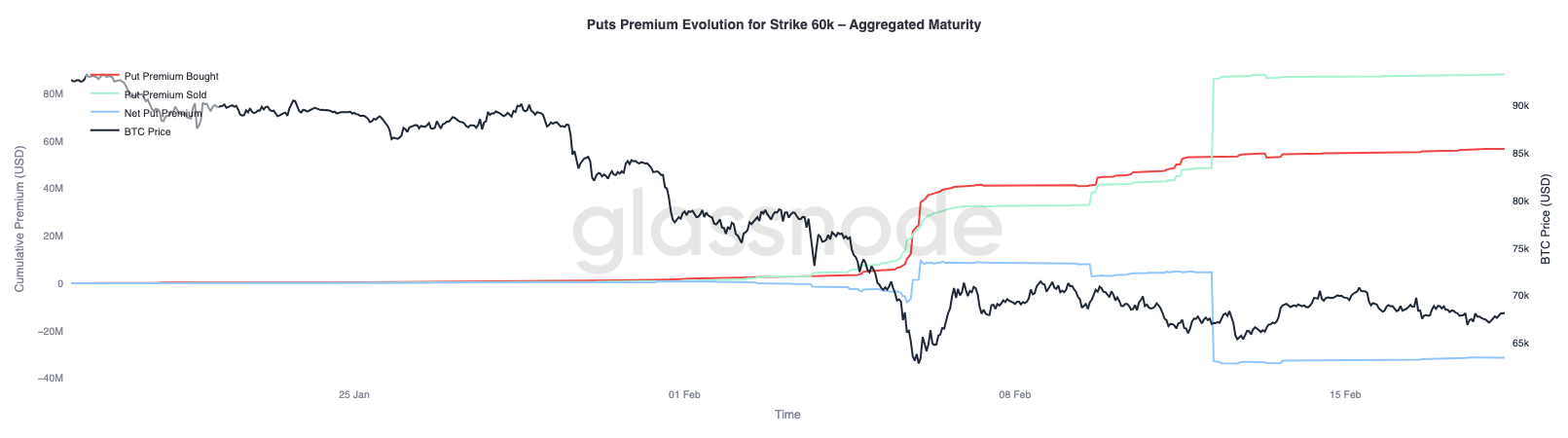

60K Put Premium: Lumalabas ang Unwind ng Hedge

Sa mas malapitang pagtingin sa $60K put premium evolution, mas malinaw ang pagbabago ng gawi. Sa panahon at kaagad pagkatapos ng crash, nangingibabaw ang put premium bought, habang agresibong nag-iipon ng downside protection sa strike na iyon ang mga trader, na nagpapalakas sa demand para sa crash insurance.

Habang naging matatag ang presyo, nagsimula nang umikot ang dinamika na ito. Unti-unting na-unwind ang downside hedges, at tumaas nang malaki ang put premium sold. Lumawak ang agwat ng premium bought at premium sold pabor sa mga nagbebenta, na nagtutulak ng net premium pababa. May mga kalahok na ngayon na kinikita ang dating nabiling proteksyon habang nananatiling relatibong mataas ang volatility sa strike na iyon.

Ang mas malawak na larawan ay pareho pa rin. Mananatiling maingat ang market, ngunit nababawasan na ang pagkaapurang kumuha ng crash protection. Imbes na muling magtayo ng upside exposure, mukhang nagre-reposition ang mga trader para sa mas contained na environment, kung saan ang range-bound dynamics ay papalit sa panic-driven flows.

Konklusyon

Nananatiling nakapaloob ang Bitcoin sa isang estruktural na tinakdang corridor sa pagitan ng True Market Mean malapit sa $79k at Realized Price sa paligid ng $54.9k. Ang pagbagsak sa ibaba ng aktibong cost basis ay naglipat ng rehimen sa matibay na defensive, kung saan ang presyo ay umaasa ngayon sa $60k–$69k demand cluster upang sumalo ng patuloy na sell pressure. Bagama’t napapabagal ng zone na ito ang downside momentum, marupok pa rin ang kumpiyansa.

Ang on-chain accumulation ay gumanda mula sa matinding distribusyon ngunit hindi pa lumilipat sa malakas, malalaking entidad na pagbili. Mananatiling mahigpit ang liquidity conditions, tulad ng ipinapakita ng Realized Profit/Loss Ratio na nananatili sa compressed 1–2 range, na nagpapahiwatig ng limitadong capital rotation. Patuloy na negatibo ang bias ng spot flows, at kinukumpirma ng ETF outflows na hindi nagbibigay ng structural bid ang institutional demand sa kasalukuyan.

Sa derivatives, mukhang humuhupa na ang panic phase. Nag-compress ang implied volatility at skew, at na-u-unwind ang crash hedges. Gayunpaman, ang normalisasyong ito ay salamin ng stabilisasyon at hindi ng muling pagbuhay ng bullish positioning.

Sa kabuuan, lumilipat ang market mula sa reaksyong liquidation patungo sa kontroladong konsolidasyon. Para magkaroon ng matatag na recovery, kakailanganin ang muling pag-angat ng spot demand, tuloy-tuloy na akumulasyon, at pagpapabuti ng liquidity conditions. Hanggang sa mangyari iyon, ang range-bound absorption sa pagitan ng mga pangunahing valuation anchors ang mananatiling nangingibabaw na estruktural na tema.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Ang Senado ang magpapasya kung si Kevin Warsh na pinili ni Trump ang mamumuno sa Fed

Umakyat ang mga crypto stocks habang itinutulak nina Trump at ng mga US regulator ang agenda na pabor sa crypto

Nananatiling hari ang dolyar habang kakaunti ang nagwawagi sa digmaan sa Gitnang Silangan

Nagbabala ang Google tungkol sa mga crypto scam na gumagamit ng ‘bago at makapangyarihang’ iPhone exploit kit