Nalalapit na ang Kita ng Nvidia: Mas Malapit na Pagsusuri sa Kita ng Mag 7

Ang sentimyento tungkol sa Magnificent 7 at mga software stocks ay naging napakanegatibo kamakailan, na nagresulta sa malaking underperformance mula sa mga grupong ito. Ang mga pinaniniwalaang hadlang para sa mga stock na ito ay naka-ugnay sa mga kaganapan sa larangan ng artificial intelligence, bagama't magkaiba ang likas ng mga AI koneksyon na iyon.

Ang mga kumpanya ng Mag 7 ay mga hindi mapapasinungalingang lider sa AI, na ang mga alalahanin ng merkado tungkol sa mga stock na ito ay naka-sentro sa kanilang patuloy na tumataas na capital budgets. Napag-usapan na namin ang mga pag-aalalang ito sa capex sa aming tala matapos ang Q4 results mula sa Amazon AMZN, Alphabet GOOGL, at Microsoft MSFT gaya ng sumusunod -

‘Ang reaksyon ng merkado sa Amazon ay karaniwang nasa parehong kategorya ng Alphabet pagkatapos ng kanilang quarterly release, na ang tindi ng ‘parusa’ sa Amazon ay sumasalamin sa pagkabigla ng mga investor nang malaman ang mga AI plano ng pamunuan. Plano ng Amazon na gumastos ng $200 bilyon sa capital expenditures sa 2026, mula $132 bilyon sa 2025 at $83 bilyon sa 2024. Bahagyang lumampas ang operating cash flows ng Amazon sa $132 bilyong capex outlays nito sa 2025, ngunit malamang na hihigit pa sa operating cash flows nito ang capex budget ng kumpanya sa 2026.

Bago natin nalaman ang mga mataas na planong ito sa paggastos, marami sa merkado ang inaasahan na ang 2026 ang magiging rurok ng capex ng Amazon (pati na rin ng Alphabet at iba pa). Ngunit ang komento ng pamunuan tungkol sa napakahalagang layunin ng mga paggastos na ito ay malamang na nangangahulugan na maaaring maaga pa para ideklara na narating na ang peak capex.'

Habang ang mga tulad ng Amazon, Alphabet, at Microsoft ay nakikitang sobra ang paggastos sa AI infrastructure nang hindi malinaw na nailalahad kung paano at kailan nila inaasahan na mag-monetize ang mga investment na ito, ang mga software companies naman ay nakikitang nanganganib na mapalitan ng mga kakayahan ng artificial intelligence. Ang dalawang naratibong ito ay nagtatagpo sa kaso ng Microsoft at Alphabet, dahil ang mga bago at umuusbong na AI capabilities ay nakikitang nagpapababa sa pangmatagalang kakayahang kumita ng mahahalagang software at serbisyo ng dalawang Mag 7 player na ito.

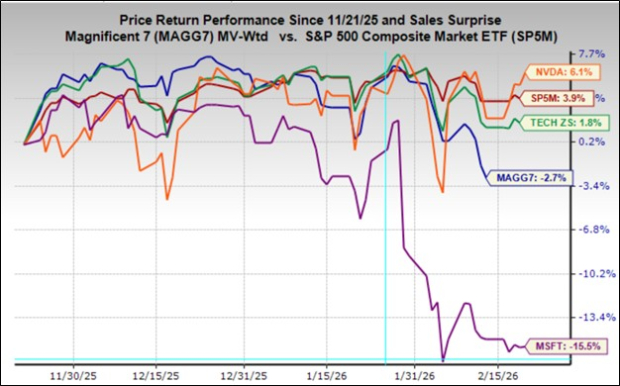

Ang tsart sa ibaba ay nagpapakita ng tatlong buwang performance ng Microsoft (purple line, bumaba ng -15.5%) kumpara sa buong Mag 7 group (blue line, bumaba ng -2.7%), sa Zacks Tech sector (green line, tumaas ng +1.8%), at sa S&P 500 index (red line, tumaas ng +3.9%).

Pinagmulan ng Imahe: Zacks Investment Research

Nangunguna ang Nvidia NVDA sa tatlong buwang performance chart na ito bago ang Q4 results ng chipmaker pagkatapos magsara ang merkado nitong Miyerkules (Pebrero 25), na siya ring huling miyembro ng Mag 7 group na mag-uulat ng quarterly results. Higit sa sinumang miyembro ng Mag 7, ang Nvidia ang tunay na AI bellwether, dahil ang mga chips nito ang nagpapagana sa tinatawag na large-language models na lumilikha ng mga serbisyo gaya ng ChatGPT at iba pang generative AI services.

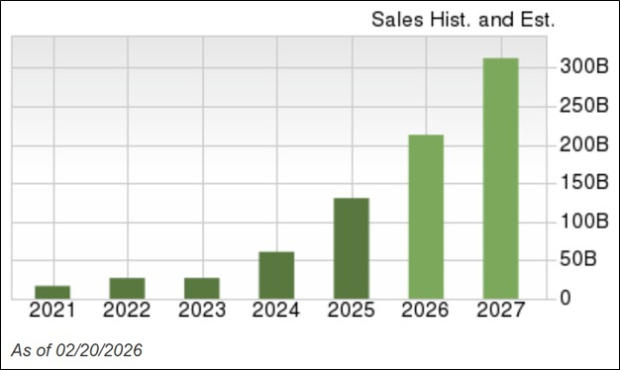

Ang tsart sa ibaba ay nagbibigay ng biswal na pananaw kung gaano kalaki ang naging benepisyo ng Nvidia mula sa trend na ito.

Pinagmulan ng Imahe: Zacks Investment Research

Nagdala ang Nvidia ng $16.67 bilyon sa kita noong 2021 at kasalukuyang inaasahang magdadala ng $312 bilyon sa kita sa susunod na taon (fiscal year na magtatapos sa Enero 2027).

Para sa Q4, inaasahan na kumita ang Nvidia ng $1.52 sa EPS mula sa $65.56 bilyon sa kita, na kumakatawan sa year-over-year growth rates na +70.8% at +66.7%, ayon sa pagkakabanggit.

Isa pang paraan upang tingnan ang mga estimate na ito ay nasa landas ang Nvidia na makalikom ng halos apat na beses ng kita sa isang quarter kumpara sa kabuuan ng 2021. Ang sabihing naging maganda ang AI revolution para sa Nvidia ay isang malaking pagpapababa sa tunay na nangyari, na walang alinlangang dahilan kung bakit ang CEO ng kumpanya ay lumitaw bilang pinakamalaking tagasuporta ng AI.

Ang mga magagandang panahong ito ay magtatapos din balang araw, at ito ang malaking tanong sa kwento ng Nvidia. Batay sa mga nabanggit na capex announcement mula sa mga ka-alyado ng Nvidia sa Mag 7, hindi inaasahan na matatapos agad ang magagandang panahong ito.

Ang Larawan ng Kita ng Mag 7

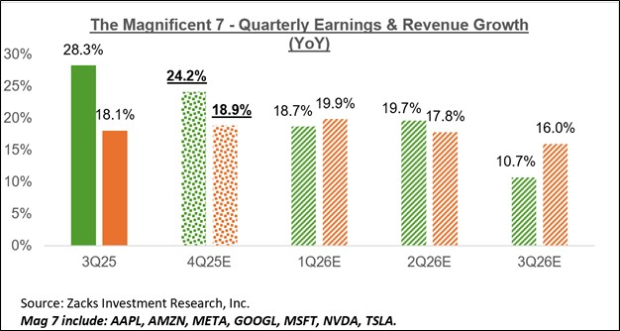

Isang kapansin-pansing salik sa pagtatatag ng leadership status ng Mag 7 group ay ang napakalaking earning power at kahanga-hangang growth profile ng grupo. Para sa Q4, ang kita ng grupo ay nasa landas na tumaas ng +24.2% kumpara sa parehong panahon noong nakaraang taon sa +18.9% na mas mataas na kita, na susundan ng +28.3% earnings growth sa +18.1% revenue growth noong 2025 Q3.

Ipinapakita ng tsart sa ibaba ang blended Q4 earnings at revenue growth ng grupo kumpara sa nakamit noong nakaraang yugto at sa inaasahan sa darating na tatlong yugto.

Pinagmulan ng Imahe: Zacks Investment Research

Ipinapakita ng tsart sa ibaba ang earnings at revenue growth ng Mag 7 group sa taunang batayan.

Pinagmulan ng Imahe: Zacks Investment Research

Pakitandaan na ang Mag 7 group ay inaasahang magdadala ng 25.5% ng lahat ng S&P 500 earnings sa 2025, tumaas mula sa 23.2% ng kabuuan noong 2024 at 18.3% noong 2023. Kaugnay ng market capitalization, ang Mag 7 group ay kasalukuyang may 32.7% na bigat sa index. Kung ang grupong ito ng mega-cap companies ay hiwalay na sektor, ito ang magiging pangalawa sa pinakamalaki sa S&P 500 index, kasunod ng Technology sector na may 41.8% at mas mataas kaysa Finance sector na may 12.6%.

Q4 Earnings Season Scorecard

Hanggang Biyernes, Pebrero 20

Mayroon tayong mahigit 700 kumpanya na mag-uulat ng resulta ngayong linggo, kabilang ang 53 miyembro ng index. Kasama sa line-up ng linggo, bukod sa Nvidia, ang ilan pang Tech players gaya ng Salesforce, HP, Dell, at ilang mahahalagang brick-and-mortar retailers gaya ng Lowe’s, TJX, at iba pa.

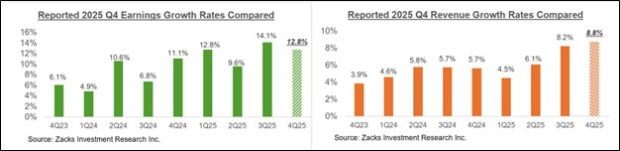

Ipinapakita ng mga comparison chart sa ibaba ang growth rates para sa 427 index members na ito kumpara sa nakita natin mula sa parehong grupo ng mga kumpanya sa ibang mga kamakailang panahon.

Pinagmulan ng Imahe: Zacks Investment Research

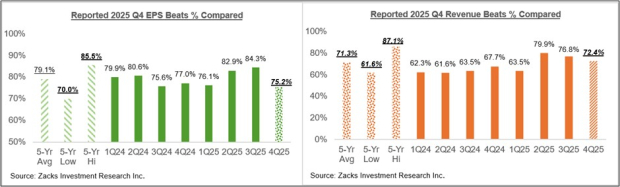

Ipinapakita ng mga comparison chart sa ibaba ang Q4 EPS at revenue beats percentages para sa grupong ito ng mga kumpanya kumpara sa nakita natin mula sa kanila sa ibang mga kamakailang panahon.

Pinagmulan ng Imahe: Zacks Investment Research

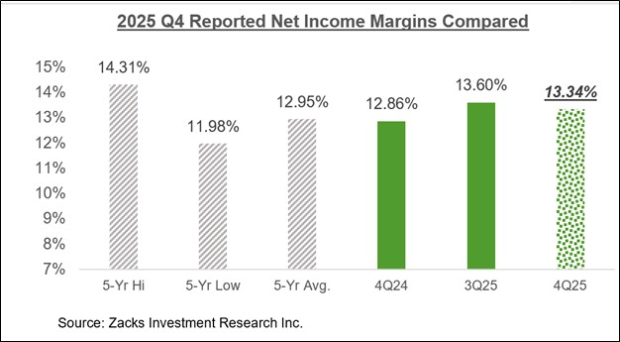

Ipinapakita ng comparison chart sa ibaba ang Q4 net margins para sa 427 kumpanya na nakapag-ulat na sa isang historical na konteksto.

Pinagmulan ng Imahe: Zacks Investment Research

Ang Malaking Larawan ng Kita

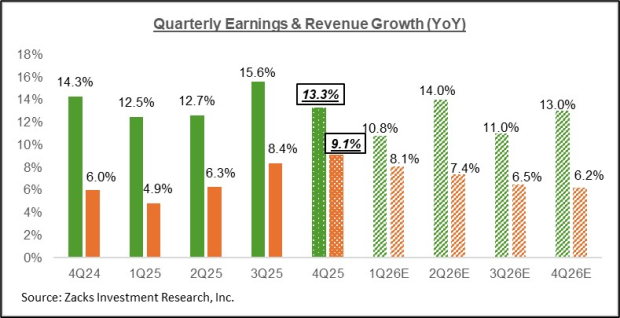

Ipinapakita ng tsart sa ibaba ang Q4 earnings at revenue growth expectations sa konteksto ng kung nasaan ang paglago sa nakaraang apat na quarters at kung ano ang inaasahan sa darating na apat na quarters.

Pinagmulan ng Imahe: Zacks Investment Research

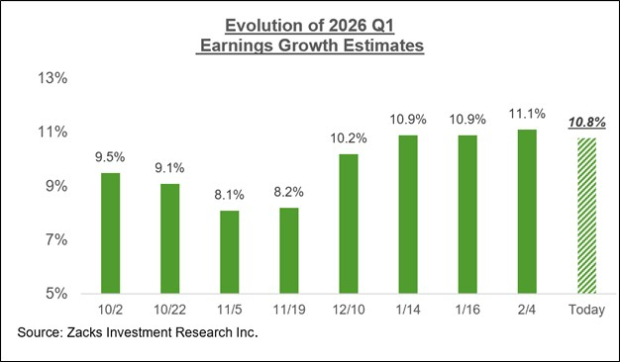

Ang mga estimate para sa kasalukuyang panahon (2026 Q1) ay bahagyang bumaba nitong mga nakaraang araw, matapos ang tuloy-tuloy na pagtaas noon, gaya ng ipinapakita sa tsart sa ibaba.

Pinagmulan ng Imahe: Zacks Investment Research

Ipinapakita ng tsart sa ibaba ang pangkalahatang larawan ng kita sa batayang kalendaryo ng taon, na may inaasahang double-digit earnings growth sa 2025 at 2026.

Pinagmulan ng Imahe: Zacks Investment Research

Para sa mas detalyadong pagtingin sa pangkalahatang larawan ng kita, kabilang ang mga inaasahan para sa darating na mga yugto, pakitingnan ang aming lingguhang Earnings Trends report >>>>Pagsusuri sa Q4 Earnings Scorecard

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Diamondback Nagtaas ng Dibidendo Matapos ang $5.9 Bilyong Libreng Daloy ng Pera na Inaasahan para sa 2025

Nagtapos ang Cotton ngayong Lunes sa Malamlam na Pansin

Nanghihina ang dollar habang muling nagbubukas ang mga merkado sa Asya sa gitna ng bagong sigalot ukol sa taripa