Ipinanukala ni Trump ang 15% pandaigdigang buwis dahil sa “krisis sa pagbabayad”, mga ekonomista: Walang krisis, legal na hamon ay paparating na

Sa pamamagitan ng pagpapakilala ng bagong pandaigdigang taripa, hindi lamang sinusubukan ng Pangulong Trump ng Estados Unidos na ayusin ang kanyang patakarang pangkalakalan na nawalan ng bisa dahil sa pagbasura ng Korte Suprema, kundi nag-aanunsyo rin siya na ang pinakamalaking ekonomiya sa mundo ay nahaharap sa malalim na krisis sa balanse ng pagbabayad sa pandaigdigang antas.

Ayon sa ulat ng Pinansyal na Balita ng Matalinong Pananaw, ang pangunahing isyu na kinahaharap ng argumento ng administrasyong Trump ay: maraming ekonomista at ang mga pamilihang pinansyal hanggang ngayon ay hindi nakita na ang Estados Unidos ay nasa bingit ng anumang ganitong uri ng krisis. Nangangahulugan ito na ang kanyang pinakabagong mga taripa sa pag-aangkat ay malamang na magdulot ng isa na namang legal na hamon, at magdadala ng mas maraming kawalang-katiyakan sa mga kasosyo sa kalakalan, negosyo, mamimili, at mga mamumuhunan.

Upang maipatupad ang 10% na taripa (na kalaunan ay itinaas ni Trump sa 15%) bilang kapalit ng taripa na idineklarang walang bisa ng Korte Suprema sa makasaysayang desisyon noong nakaraang Biyernes, binanggit ni Trump ang Seksyon 122 ng Batas sa Kalakalan ng 1974. Pinapayagan ng regulasyong ito na magpataw ng taripa ang Pangulo ng Estados Unidos ng hanggang 150 araw "sa kaso ng isang pangunahing suliranin sa balanse ng internasyonal na pagbabayad." Kabilang sa mga kalagayang ito ang "malaki at malubhang depisit sa balanse ng internasyonal na pagbabayad ng Estados Unidos" at "malapit na malalaking pagbaba ng halaga ng dolyar."

Sinabi ni Kalihim ng Pananalapi Scott Besent sa isang panayam nitong Linggo na pansamantala lamang ang mga bagong taripa, na may layuning matiyak na magpapatuloy ang papasok na kita sa Treasury, at sa kalaunan ay papalitan ng mga taripa na ipinataw sa ilalim ng ibang awtorisasyon, mga awtorisasyong "mula pa unang termino ng Pangulo ay nalampasan na ng mahigit 4,000 hamon."

Pansamantalang "Tulay"

"Tingnan natin kung ano ang gagawin ng Kongreso, ngunit maaaring ang Seksyon 122 ay magsilbing tulay na limang buwan ang haba, sa panahong iyon ay matatapos na ang mga imbestigasyon tungkol sa Seksyon 232 na taripa at Seksyon 301," sabi ni Besent, tumutukoy sa ibang mga awtorisasyon ng taripa na nangangailangan ng imbestigasyon bago ipatupad. "Kaya ito ay mas katulad ng tulay, hindi isang permanenteng istraktura."

Dagdag pa niya, ang Seksyon 122 ay "isang napakalakas na awtorisasyon." Hindi sinabi ni Besent na kinakailangan ang bagong taripa upang lutasin ang isang tiyak na krisis sa pagbabayad. Hindi tumugon ang Treasury sa kahilingan para sa komento nitong Linggo.

Ang executive order na nilagdaan ni Trump nitong Biyernes na nag-aanunsyo ng bagong mga taripa sa pag-aangkat ay tinuturing ang trade deficit ng Estados Unidos at iba pang daloy ng kapital bilang ebidensya ng "malaki at malubhang" depisit sa balanse ng internasyonal na pagbabayad.

Isa sa mga isyung binanggit ni Trump ay ang netong internasyonal na posisyon ng pamumuhunan ng Estados Unidos, o ang pagkakaiba ng pamumuhunan ng US sa ibang bansa at pamumuhunan ng dayuhan sa US, na kasalukuyang may depisit na $26 trilyon.

Hindi niya nabanggit na ang paggamit niya ng mga taripa upang pilitin ang mga kumpanya ng US at dayuhan na dagdagan ang pamumuhunan sa US ay magpapalala pa sa bilang na ito. Hindi rin niya binanggit na sa pinakabagong ulat tungkol sa posisyon na ito ng US Bureau of Economic Analysis noong Enero, ang pagtaas ng halaga ng stock market ng US na ipinagmamalaki ni Trump ay tanda ng tiwala sa Amerika, ngunit ito rin ang pangunahing dahilan ng pagtaas ng negatibong posisyon sa pamumuhunan ng US.

Lakas ng Dolyar

Ang problema ayon sa karamihan ng mga ekonomista ay, sa kabila ng pahayag ng Pangulo, walang ebidensya na hindi kayang bayaran ng Estados Unidos ang mga obligasyon nito o tuparin ang mga tungkulin nito sa pandaigdigang mamumuhunan. Kung totoo mang may ganitong sitwasyon, magbebenta ang mga pamilihan ng pinansyal ng mga asset ng US, at dahil sa kawalan ng tiwala sa ekonomiya ng US at sa pangunahing reserbang pera, babagsak ang dolyar.

"Bilang isang (dating) opisyal ng International Monetary Fund, masasabi kong walang pangunahing problema sa balanse ng internasyonal na pagbabayad ang US," post ni dating IMF First Deputy Managing Director Gita Gopinath nitong Linggo sa social media.

Dagdag pa niya, "Ang 150 araw na taripa ay hindi magbabawas ng trade deficit sa mahabang panahon. Pangunahin nitong magdudulot ng panandaliang pag-ikot sa mga datos ng kalakalan, dahil ang mga importer ay susubukang ma-timing ang pagbili upang makaiwas sa taripa."

Si Jay Shambaugh, ang dating pinakamataas na opisyal ng internasyonal na usapin ng US Treasury sa ilalim ng administrasyong Biden, ay nagsabi sa isang panayam na, sa kabila ng pahayag ni Trump, walang ebidensya na nahaharap ang US sa anumang krisis sa balanse ng pagbabayad.

"Iyon ay isang sitwasyon kung saan walang sapat na kapital na pumapasok sa bansa upang balansehin ang lahat ng lumalabas," sabi ni Shambaugh. Ngunit hindi ganoon ang tunay na sitwasyon, dahil ang mga pumapasok na daloy ng kapital ay nagba-balanse sa trade deficit. Sabi ni Shambaugh, kung hindi iyon ang kaso, makikita ito sa dolyar na "mabilis na bumabagsak dahil wala nang nais maglagak ng pondo sa US upang sagutin ang mga paglabas ng kapital."

Isa pang dating mataas na opisyal ng US Treasury na si Mark Sobel ay nagsabing ang buong premise ay nakabatay sa isang lipas na pananaw sa ekonomiya ng Amerika, pati na rin sa mga labi ng Bretton Woods na fixed exchange rate at ginto standard na matagal nang wala. Naniniwala rin siya na maling target ang tinutumbok ni Trump.

"Dapat mas mag-alala ang Pangulo sa kalagayan ng pananalapi. Maraming pagtatantya ang nagpapakita na sa susunod na sampung taon, ang ating fiscal deficit ay aabot ng average na 6% ng GDP bawat taon, at tataas pa pagkatapos noon," sabi ni Sobel. "Ito ay napakalaking isyu ng pag-isyu ng utang na kailangang saluhin ng pandaigdigang merkado, na posibleng magpataas ng mga rate ng interes."

Ang huling beses na gumamit ang Presidente ng US ng taripa upang lutasin ang balanse ng pagbabayad ay noong 1971, nang nagpatupad si Richard Nixon ng 10% na taripa na tumagal lamang ng ilang buwan, na may layuning pilitin ang ibang bansa na muling pag-usapan ang fixed exchange rate at lutasin ang sobrang taas ng halaga ng dolyar. Noon, ang pangunahing problema sa pagbabayad na kinaharap ng US ay hindi sapat ang ginto sa reserba upang katumbas ng halaga ng dolyar, kaya't sinimulan ng mga spekulator na atakihin ang dolyar.

Sa katunayan, ang Seksyon 122 ay bahagi ng isang batas na ipinasa ng Kongreso upang tugunan ang taripa ni Nixon, na may layuning tiyakin na limitado ang paggamit ng mga susunod na pangulo.

May ilang ekonomista ding naniniwala na may punto ang administrasyong Trump sa pagbanggit ng Seksyon 122.

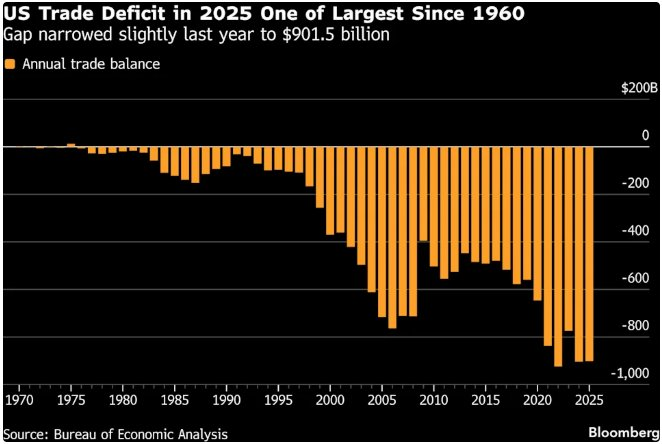

Si Brad Setser, na dating nagtrabaho sa Treasury at Kagawaran ng Kalakalan at kasalukuyang nasa Council on Foreign Relations, ay nagsabing ang kasalukuyang depisit sa current account ng US na nasa 3%-4% ng GDP ay sapat na malaki upang maituring na "malaki at malubha."

Napakalaking Depisit

Ngunit kung ang US ba ay talagang nahaharap sa "pangunahing problema sa balanse ng internasyonal na pagbabayad" ay "mas mahirap sagutin," isinulat niya sa sunud-sunod na mga post sa social media nitong Linggo. "Malaki ang depisit," sabi ni Setser. Ngunit aniya, ang papasok na portfolio investment sa US sa 2025 ay malakas pa rin upang pondohan ang $500 bilyong panlabas na depisit, "at ang dolyar ay kasalukuyang medyo malakas."

Naniniwala ang ilang eksperto sa kalakalan na ang paggamit ni Trump ng balanse ng pagbabayad bilang dahilan upang magpataw ng taripa ay maaaring humantong sa US o ibang bansa na i-report ang mga hakbang na ito sa World Trade Organization, na maaaring magresulta sa paglahok ng IMF at hilinging magdesisyon kung ang US ay nahaharap sa sapat na krisis upang bigyang-katwiran ang mga taripa.

Ang pinakabagong mga taripa ni Trump at ang kanyang mga dahilan ay maaaring sa huli ay bumalik muli sa Korte Suprema.

"Hindi ako sigurado kung natutugunan niya ang mga kondisyon ng Seksyon 122, at hindi rin ako sigurado kung may saysay pa ang dahilan ng regulasyong iyon, dahil iniwan na ng US ang gold standard," ani Jennifer Hillman, isang dating mataas na abogadong pangkalakalan at hukom ng US, na ngayon ay nasa Georgetown University Law Center.

Dagdag pa niya, ang ganitong kaso ay hindi magiging kasing linaw ng kasong natalo si Trump nitong Biyernes, kung saan natuklasan ng Korte Suprema na ang orihinal na ginamit niyang batas ng 1977 ay hindi man lang binanggit ang salitang "taripa."

Itinuro ng kilalang abogadong si Neal Katyal, na nanguna sa depensa laban sa mga pandaigdigang taripa ni Trump sa Korte Suprema, nitong nakaraang weekend na kung hamunin ang bagong taripa ni Trump, maaaring harapin niya ang isyung ang sarili niyang mga abogado ay nagsabing hindi naaangkop dito ang Seksyon 122.

Sinulat ng mga abogadong pamahalaan sa isang dokumento noong nakaraang taon: "(Ang Seksyon 122) ay walang malinaw na kaugnayan dito, dahil ang mga alalahanin na tinukoy ng Pangulo sa pagdeklara ng emerhensiya ay nagmumula sa trade deficit, na sa konsepto ay naiiba sa balanse ng pagbabayad na depisit."

Naniniwala si Setser na maaaring wala itong praktikal na epekto.

Bagaman kumbinsido siyang aabot sa korte ang dahilan ng taripa ni Trump, "mas mahalaga, naniniwala akong ang mga kaso tungkol sa pangunahing problema sa pagbabayad at balanse ng pagbabayad na depisit ay hindi mareresolba sa loob ng 150 araw," isinulat niya. "Kaya ang hula ko, bago pa man magdesisyon ang korte, mapapaso na ang bisa ng mga taripa."

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Nakikita ng TD Securities ang tokenization ng NYSE bilang institusyonal na punto ng pagbabago

Ang paulit-ulit na kita ng Cursor ay umabot na sa $2 bilyon, doble sa loob lamang ng tatlong buwan

Maaaring Tumaas ang Oracle ng 25%: Isinasaalang-alang na ba ng Merkado ang mga Pagdududa ng mga Namumuhunan?

Q4 ng iHeartMedia: Lumampas sa Kita, Pero Naisama na ba sa Presyo ang Paglago?