Maaaring Tumaas ang Oracle ng 25%: Isinasaalang-alang na ba ng Merkado ang mga Pagdududa ng mga Namumuhunan?

Stock ng Oracle: Pagharap sa Pagdududa ng Merkado at mga Hamon sa Kapital

Ang mga shares ng Oracle ay nakaranas ng malaking pagbaba, na sumasalamin sa malalim na kawalang-katiyakan sa merkado. Bumaba ng 25% ang stock ngayong taon, kasunod ng dalawang magkahiwalay na panahon nitong mga nakaraang taon kung saan nawala ang higit sa 30% sa loob ng wala pang dalawang buwan. Ang matinding pagbagsak na ito ay pangunahing tugon sa bumabagal na paglago ng kita mula sa cloud at dramatikong pagtaas ng gastusin sa kapital habang pinapabilis ng Oracle ang pamumuhunan sa AI infrastructure. Bilang resulta, ang stock ay kasalukuyang nabebenta nang higit lamang sa kalahati ng halaga nito noong kasagsagan nito noong Setyembre.

Ang pesimistang pananaw na ito ay humantong sa compressed na valuation, na ginagawang mas kapansin-pansin ang risk at reward profile. Ayon sa Oppenheimer, nahati ng higit sa kalahati ang valuation multiples ng Oracle simula noong Setyembre. Ipinapakita nito ang mga alalahanin ng merkado kaugnay sa mga hindi pa pinopondohang AI investments, umiiral na ligal na hamon, at kawalan ng balanse sa pagitan ng pabilis na mga gastos at panandaliang kita. Bagama't maaaring mas kaunti na ang panganib ng karagdagang pagbaba ng stock kumpara sa iba pang kumpanya ng software, nananatiling hindi tiyak ang pagbangon nito.

Ang sitwasyong ito ay nagpasimula ng debate hinggil sa hinaharap ng Oracle. Sa isang banda, itinuturo ng mga optimista ang average na 12-buwang price target, na nangangahulugang halos 96% na potensyal na taas mula sa kasalukuyang antas. Sa kabilang banda, ang mga mas maingat na analista tulad ng Oppenheimer ay nagtakda ng target na $185, na nangangahulugan pa rin ng 27% pag-akyat. Ang malawak na saklaw na ito ay nagha-highlight ng hindi tiyak kung sobrang naging negatibo na ba ang reaksyon ng merkado sa mga hamon ng Oracle.

Momentum ng Paglago vs. Paglabas ng Kapital

Maaaring hindi tama ang malaking bahagi ng pagdududa ng merkado. Ipinakita sa pinakahuling mga resulta ng Oracle ang matibay na pagpapatupad ng kanilang AI strategy, ngunit nakatuon ang mga investor sa tumataas na mga gastos sa halip na mga operasyonal na tagumpay ng kumpanya. Sa kabila ng matatag na paglago ng kita, natatabunan ng mga alalahanin sa kakayahang tumubo at lakas ng balanse ang mga positibong ito.

Sa usapin ng paglago, kapansin-pansin ang performance ng Oracle. Sa ikalawang quarter, lumago ng 68% taon-taon ang Cloud Infrastructure (IaaS) revenue. Naitala rin ng kumpanya ang nakamamanghang 438% pagtaas sa Remaining Performance Obligations (RPO), na umabot sa $523 bilyon—isang malakas na palatandaan ng hinaharap na kita. Ipinapakita ng mga resulta na ito ang potensyal ng Oracle na mag-perform nang higit pa sa inaasahan.

Strategy Backtest: ATR Volatility Breakout (Long Only)

- Entry: Bumili kapag ang closing price ay lumampas sa 20-day high plus 1.5 beses ng 14-day ATR.

- Exit: Magbenta kapag ang closing price ay bumaba sa ilalim ng 20-day low minus 1.5 beses ng ATR(14), makalipas ang 20 trading days, o kapag ang 15% na tubo o 6% na talo ay naabot.

- Panahon: Marso 2, 2024 – Marso 1, 2026

- Ari-arian: ORCL

Mga Resulta ng Backtest

- Kabuuang Kita: -0.99%

- Taunang Kita: 0.97%

- Maksimum na Drawdown: 19.08%

- Profit-Loss Ratio: 0.64

- Kabuuang Trades: 5

- Panalong Trades: 3

- Talo na Trades: 2

- Win Rate: 60%

- Average Hold Days: 14.6

- Pinakamataas na Katalong Sunod-sunod: 1

- Average na Kita kada Panalo: 8.3%

- Average na Talo kada Talo: 11.52%

- Pinakamalaking Single Gain: 13.43%

- Pinakamalaking Single Loss: 15.12%

Sa kabila ng mga tagumpay na ito, nananatiling nakatutok ang mga investor sa biglang pagtaas ng capital expenditures. Upang suportahan ang ambisyosong paglago, naghahanda ang Oracle na magtaas ng $45 bilyon hanggang $50 bilyon sa 2026. Hindi ito panandaliang gastusin, kundi isang pangmatagalang pangakong mag-fuel ng high-risk expansion. Nakikita na ang epekto, dahil bumagsak nang malaki ang free cash flow habang ang kita mula sa legacy software ay inililipat sa cloud investments. Ang merkado, na dating nagpapresyo sa Oracle bilang isang matatag at mataas ang margin na tagapagbigay ng software, ay kailangang mag-adjust sa panahon ng matinding paggasta at pagtaas ng utang.

Sa esensya, pinagpapalagay na lang ng merkado na parang may problema ang Oracle, bagama’t ito ay aktwal na namumuhunan para sa hinaharap. Ang matibay na operational results ng kumpanya ay natatabunan ng mga gastusin ng transformation. Para mag-recover ang stock, kailangan ng mga investor na tingnan ang lampas sa kasalukuyang paglabas ng pera at magtuon sa hinaharap na paglago ng cash na ipinapahiwatig ng malaking RPO backlog. Hangga’t hindi ito nangyayari, marahil ay mananatili sa ilalim ng presyon ang stock dahil sa agwat sa pagitan ng inaasahan at katotohanan.

Ang Bullish na Pananaw: Pagbuo ng Hinahanap na Kita sa Hinaharap

Ang optimistikong pananaw ay nakasalalay sa kakayahan ng Oracle na pamahalaan ang kapital-intensibong transisyon nito at gawing matatag na kita sa hinaharap ang mga kasalukuyang pamumuhunan. Iminumungkahi ng bullish na scenario ng Oppenheimer na hindi tama ang negatibong reaksyon ng merkado sa planong $45–$50 bilyon na kapital raise sa 2026, kundi ito ay pundasyon para sa makabuluhang paglago ng kita. Sa base case, tinatayang dodoble ang earnings per share ng Oracle pagsapit ng fiscal 2030, habang sa bullish scenario inaasahang tatlong beses ang pagtaas sa panahong iyon, na inilalagay ang Oracle bilang discounted na “earnings compounder.”

Isang malaking kalakasan ng pananaw na ito ay ang katatagan ng Oracle sa mismong AI disruptions na tinututukan nito. Napamahalaan ng kumpanya ang mga panganib, lalo na iyong may kaugnayan sa OpenAI, kaya napoprotektahan ang cash flows mula sa mga high-margin legacy applications. Bagama’t maliit sa kita, mahalaga pa rin ang mga segment na ito sa pagpopondo ng ambisyon ng Oracle sa AI at pagtiyak ng kakayahang kumita habang nasa transisyon.

Ang landas patungo sa mas mataas na valuation ay nakadepende sa disiplinadong paggasta at maingat na inistrakturang kapital raise. Plano ng Oracle na gumamit ng halo ng mandatory convertible preferred securities, bagong at-the-market equity program na hanggang $20 bilyon, at pandaigdigang bonds para balansehin ang dilution at utang. Kung epektibong maipatupad, dapat magbigay ang strategiyang ito ng kinakailangang likido para sa paglago nang hindi labis na iniaatake ang balance sheet. Ang atensyon ng merkado ay lilipat mula sa panandaliang cash burn patungo sa potensyal ng pangmatagalang kita na ipinapakita ng $523 bilyong RPO backlog at matatag na cloud growth.

Sa huli, ang bullish na kaso ay isang pustahan sa kakayahan ng Oracle na magpatupad at sa pasensya ng mga investor. Kung mahusay na mapapamahalaan ng kumpanya ang kapital raise at paggasta nito, at kung ang pamumuhunan sa AI infrastructure ay mauwi sa mataas na margin na cloud revenue, maaaring maging ligtas ang kasalukuyang diskuwento ng stock. Magkakaroon ng realignment sa valuation kapag naniwala ang mga investor sa potensyal na kita ng Oracle sa hinaharap sa halip na tumuon sa kasalukuyang gastos.

Mga Susing Pagsiklab at Panganib sa Hinaharap

Ang paningin para sa Oracle ay nakasalalay na ngayon sa ilang mga malapit na kaganapan at panganib. Bagama't naipresyo na ng merkado ang mahirap na transisyon, kailangan nito ng ebidensya na kayang pamahalaan ng Oracle ang paggasta nito at tuparin ang potensyal ng kita sa hinaharap.

- Paparating na Earnings Report: Mahalagang-mahalaga ang susunod na pag-update sa pananalapi. Hihingi ng malinaw na gabay ang mga investor hinggil sa mga plano sa paggasta at iskedyul ng pagpapalakas ng balanse. Kailangan ang episyenteng paggamit ng planong $45–$50 bilyon na kapital raise. Anumang senyales na magpapatuloy ang mataas na gastusin o na ang utang ay hindi makokontrol ay maaaring magpalaki ng expectation gap at magdulot ng panibagong pagbagsak. Kailangan ding patunayan ng ulat na sustainable o tuloy-tuloy ang 68% cloud revenue growth at hindi isang beses lamang.

- Pagpapatupad ng Kapital Raise: Layunin ng istraktura ng financing—pagsasama ng convertible securities, equity, at bonds—na mabawasan ang dilution at mapamahalaan ang utang. Magiging mahalaga ang reaksyon ng merkado sa equity issuance para masukat ang kumpiyansa sa growth strategy ng Oracle. Ang matagumpay na pagpapatupad ang magtatakda kung sustainable ang paggasta ng kumpanya o magiging pasanin ito sa cash flow sa mahabang panahon.

- Mga Panganib:

- Inaasahan ang patuloy na price volatility, dahil dati nang nawala ang Oracle ng higit sa 30% sa wala pang dalawang buwan at down ng 25% ngayong taon.

- Ang kabiguang kontrolin ang utang ay maaaring magbanta sa credit rating ng Oracle, lalo na’t patuloy na bumababa ang free cash flow sanhi ng cloud investments.

- Kung bumagal ang cloud revenue growth, magpapahiwatig ito na hindi naibibigay ng matinding pamumuhunan ang kinakailangang acceleration sa kita, sinisira ang bullish na kaso at pinatitibay ang pesimismo ng merkado.

Sa buod, nakasalalay ang hinaharap ng Oracle sa kakayahan nitong magpatupad sa panahon ng mataas na pangangailangan sa kapital. Sa mga susunod na quarter malalaman kung kayang balansehin ng kumpanya ang pamumuhunan at etika sa pananalapi, at maghanda para sa pagbabalik ng matatag na paglago ng kita. Sa ngayon, nakatutok ang mga investor sa konkretong patunay na magtatagumpay ang transformation ng Oracle.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

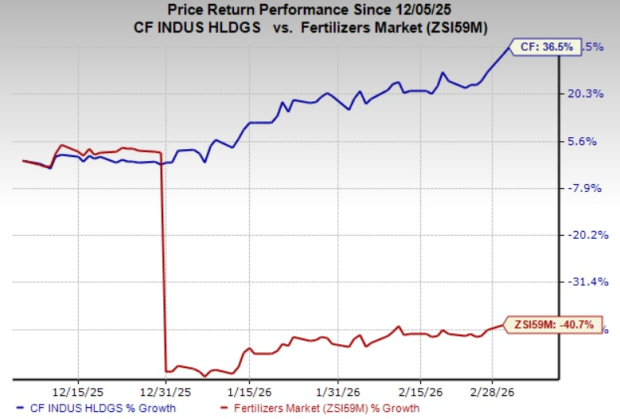

Tumaas ng 37% ang shares ng CF Industries sa nakalipas na tatlong buwan: Alamin ang mga dahilan

BASFY Natapos ang Pag-turnover ng OBA kay Catexel, Isinusulong ang Pagbabago ng Portfolio

Huling panawagan para sa ‘punk’ na nagdulot ng kaguluhan sa BrewDog