Malapit na bang makamit ng Chewy ang layunin nitong 10% EBITDA margin?

Chewy, Inc. Nag-ulat ng Patuloy na Paglago ng Kita sa Q3 2025

Ipinakita ng Chewy, Inc. (CHWY) ang patuloy na pagtaas ng kita taon-taon sa ikatlong quarter ng 2025, na nagpapanatili sa kompanya sa tamang landas patungo sa pangmatagalang layunin nitong makamit ang 10% adjusted EBITDA margin. Ang mga resulta sa ikatlong quarter ay nagpatuloy sa positibong mga trend na naitatag mas maaga sa fiscal year, na nagpapakita ng tibay at bisa ng estratehiya ng negosyo ng Chewy. Ang mga pangunahing inisyatiba tulad ng pagpapalawak ng Chewy Vet Care at ng Chewy+ membership program ay naglalayong palakasin ang katapatan ng customer at suportahan ang hinaharap na paglago ng margin. Bukod dito, inaasahan na ang pinakahuling pagkuha sa SmartEquine ay lalo pang magpapabuti sa mga margin kapag ito ay tuluyang naisakatuparan.

Sa fiscal na ikatlong quarter, tumaas ng 30% ang adjusted EBITDA sa $180.9 milyon, na may pagtaas ng adjusted EBITDA margin ng 100 basis points sa 5.8%. Nanatiling optimistiko ang pamunuan ng kompanya ukol sa kakayahan ng Chewy na magpatuloy ng matatag at napapanatiling paglago sa EBITDA sa mga susunod na panahon. Sa pagtatapos ng taon, kailangan na lang ng Chewy ng mas mababa sa 450 basis points na pagbuti ng margin upang maabot ang 10% adjusted EBITDA margin target nito.

Para sa fiscal 2025, pinino ng pamunuan ng Chewy ang kanilang pananaw sa adjusted EBITDA margin sa pagitan ng 5.6% hanggang 5.7%, na kumakatawan sa tinatayang 90 basis points na pagtaas mula sa nakaraang taon. Humigit-kumulang 60% ng pagpapalawak ng margin na ito ay inaasahang magmumula sa mas mataas na gross margins, na pinapalakas ng paglago sa sponsored advertising, paglipat patungo sa mga premium na kategorya ng produkto, at ang health ecosystem. Ang natitirang 40% ay inaasahang magmumula sa pinahusay na SG&A leverage. Sa ikatlong quarter, ang gross margin ay tumaas ng halos 50 basis points taon-taon sa 29.8%, na sinuportahan ng pagtaas sa sponsored ads, matatag na Autoship customer base, at paborableng halo ng produkto. Inaasahan na magdadala ang mga pagpapabuting ito ng pangmatagalang estruktural na benepisyo sa mga margin ng Chewy.

Nakamit din ng Chewy ang 20 basis points na pagpapabuti taon-taon sa SG&A leverage sa ikatlong quarter, hindi kasama ang stock-based compensation at mga one-time na gastos. Ang progreso na ito ay nagpapakita ng kahusayan sa operasyon mula sa pag-scale ng automated na pasilidad sa Houston at ng normalisasyon ng pansamantalang gastos na may kaugnayan sa Dallas FC at mga naunang pag-aayos ng imbentaryo, na nagpapahiwatig ng mas mahigpit na kontrol sa gastos.

Sa patuloy na pagpapalawak ng margin, disiplinadong pamamahala sa gastos, at ilang estruktural na tagapagpaandar ng kita, mahusay na posisyon ang Chewy upang isara ang natitirang agwat at maabot ang 10% adjusted EBITDA margin objective nito.

Kalagayan ng Kompetisyon: Petco at BARK

Nag-ulat ang Petco Health & Wellness Company, Inc. (WOOF) ng 3.1% pagbaba sa net sales sa $1.5 bilyon para sa ikatlong quarter ng fiscal 2025, na ayon sa inaasahan. Sa kabila ng pagbaba ng kita, tumaas ng $17.3 milyon ang adjusted EBITDA ng Petco sa $98.6 milyon, mula sa $81.2 milyon, na sumasalamin sa pinahusay na kakayahang kumita na dulot ng epektibong kontrol sa gastos at mahusay na pagpapatakbo.

Ang BARK, Inc. (BARK) ay nag-ulat ng kabuuang kita na $98.4 milyon, isang 22.1% pagbaba taon-taon, pangunahing dulot ng mas kaunting mga order bunga ng mas mababang subscription base sa pagpasok ng ikatlong quarter ng fiscal 2026. Nag-ulat ang BARK ng adjusted EBITDA na pagkalugi na $1.6 milyon, na nasa loob ng tinatantiyang saklaw ng kompanya na $1 milyon hanggang $5 milyon na pagkalugi.

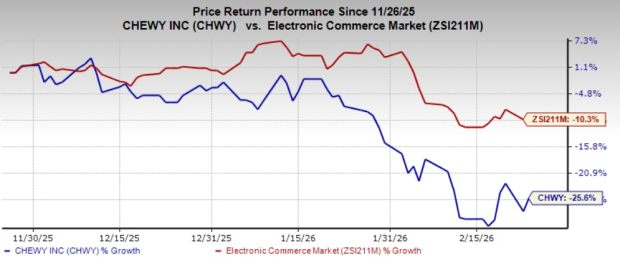

Pagganap at Pangkalahatang Pagsusuri ng Presyo ng CHWY Stock

Sa nakalipas na tatlong buwan, ang mga share ng CHWY ay bumaba ng 25.6%, kumpara sa 10.3% pagbaba ng mas malawak na industriya ng internet commerce. Sa kasalukuyan, hawak ng Chewy ang Zacks Rank #3 (Hold). Para sa kumpletong listahan ng Zacks #1 Rank (Strong Buy) stocks ngayon, i-click dito.

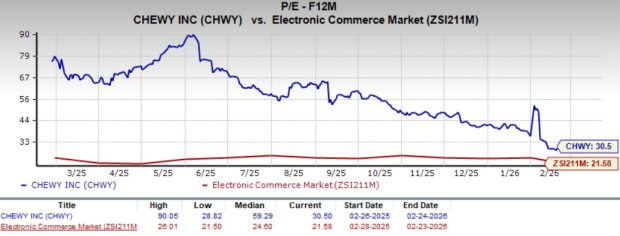

Mula sa pananaw ng valuation, ang Chewy ay kasalukuyang nagte-trade sa forward price-to-earnings ratio na 30.5, na mas mataas kaysa sa industry average na 21.58.

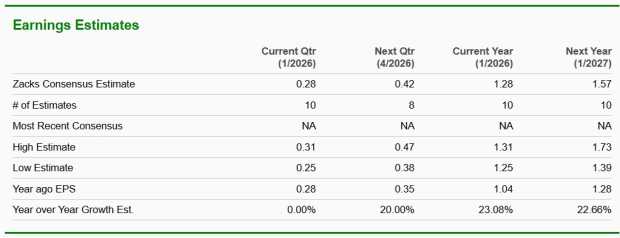

Ipinapakita ng Zacks Consensus Estimate na ang kita ng Chewy ay inaasahang lalago ng 23.1% ngayong fiscal year at 22.7% sa susunod na fiscal year, kapwa taon-taon ang basehan.

Nangungunang Semiconductor Stock na Itinatampok ng Zacks

Natukoy ng Zacks ang isang hindi gaanong kilalang semiconductor company na gumagawa ng mga produktong hindi inaalok ng mga higante sa industriya tulad ng NVIDIA. Nakaposisyon upang makinabang sa susunod na alon ng paglago ng merkado, nagsisimula nang mapansin ang kompanyang ito sa isang mahalagang panahon.

Sa matatag na paglago ng kita at lumalawak na customer base, nakahanda ang kompanya na makinabang sa tumataas na demand para sa Artificial Intelligence, Machine Learning, at Internet of Things. Inaasahang tataas ang pandaigdigang semiconductor manufacturing mula $452 bilyon noong 2021 patungong $971 bilyon pagsapit ng 2028.

Tuklasin ang Stock na Ito nang Libre >>

Karagdagang Resources at Ulat

Naghahanap ng pinakabagong rekomendasyon sa stock mula sa Zacks Investment Research? I-download ang 7 Pinakamahusay na Stocks para sa Susunod na 30 Araw dito.

- Petco Health and Wellness Company, Inc. (WOOF): Libreng Stock Analysis Report

- Chewy (CHWY): Libreng Stock Analysis Report

- BARK, Inc. (BARK): Libreng Stock Analysis Report

Para sa orihinal na artikulo, bisitahin ang Zacks Investment Research.

Alamin pa sa Zacks Investment Research.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.