Mga Inaasahan at Kinalabasan: Makasaysayang Ikaapat na Kwarto ng Millicom at ang Fenomenong “Buy the Rumor, Sell the News”

Pagganap ng Millicom sa Q4: Lumampas ba sa Inaasahan o Tumupad lang sa Prediksyon?

Ipinakita sa ulat pinansyal ng Millicom para sa ika-apat na quarter ang mga kahanga-hangang numero, ngunit ang sentimyento ng mga mamumuhunan ay nakasalalay kung ang mga resulta ba ay tunay na hindi inaasahan o lohikal lamang na bunga ng isang taon ng pagbabago. Iniulat ng kumpanya ang $1.65 bilyon na kita para sa Q4, na lumampas sa consensus forecast na $1.56 bilyon. Mas kapansin-pansin, ang buong taon ng 2025 ay nagmarka ng makabuluhang pagbabagong operasyonal, kung saan tumaas ng 22.2% ang operating profit sa $1.64 bilyon at ang equity free cash flow ay umabot sa $916 milyon, mas mataas kaysa sa target na $750 milyon.

Gayunpaman, lumitaw ang malinaw na agwat sa mga inaasahan. Bagaman tumaas ng 15.7% ang kabuuang kita—pangunahin dahil sa mga acquisition—ang organic growth ay 4.7% lamang, mas mababa sa 9% na inaasahan ng mga analyst. Ang hindi pagtutugma na ito sa pagitan ng headline beats at ng tunay na momentum ay kadalasang nagiging sanhi ng “sell the news” na senaryo, dahil naipresyo na ng merkado ang matatag na organic expansion na hindi ganap na natupad.

Nananatiling malakas ang kakayahang kumita, na may Adjusted EBITDA na $778 milyon at net profit na umabot sa $1.32 bilyon. Gayunpaman, mahalaga ang konteksto: ang stock ng Millicom ay tumaas na ng 146.1% sa nakaraang taon, na malayo sa inabot ng mga kakumpitensya nito. Ang pagtaas na ito ay nagpapahiwatig na malaking bahagi ng optimismo tungkol sa turnaround ng kumpanya at pinansyal na disiplina ay naipakita na sa presyo ng shares. Bagaman pinagtibay ng mga resulta ang positibong pananaw, maaaring hindi ito sapat upang magbigay ng bagong momentum para tuluyang tumaas pa ang stock, lalo na’t hindi natugunan ang inaasahang organic growth.

Ang Agwat ng Inaasahan: Mga Pag-asa ng Merkado kumpara sa Realidad

Ang magiging tugon ng mga mamumuhunan sa pinakabagong ulat ng Millicom ang magpapakita kung ang positibong balita ay inaasahan na. Ang backdrop ay isang kumpanyang may kasaysayan ng hindi pagtupad sa mga estimate, isang dramatikong pag-akyat sa projected earnings, at presyo ng stock na lampas na sa performance ng sektor. Ang kombinasyong ito ay kadalasang nauuwi sa “sell the news” na reaksyon.

Sa pagtingin sa nakaraan, hindi natugunan ng Millicom ang earnings forecast sa tatlo sa nakaraang apat na quarter, na may average na 23.21% na negatibong sorpresa. Sa kabila ng kasaysayang ito, ang paglampas sa revenue expectations na may $1.65 bilyon sa Q4 sales ay mahalaga. Gayunpaman, ang merkado ay umaasa ng 9% organic growth, ngunit ang aktwal ay 4.7% lamang. Kaya, bagaman nalampasan ng kumpanya ang top-line estimates, ang tunay na kwento ng paglago ay hindi kasing lakas ng inaasahan.

Sa earnings front, inaasahan ng consensus ang 425% na year-over-year na pagtaas sa Q4 EPS sa $1.05—isang pambihirang pag-akyat. Ang iniulat na net profit ng Millicom na $252 milyon para sa quarter ay nagpapahiwatig na natugunan o nalampasan nito ang target na ito. Gayunpaman, ang 146.1% na rally ng stock sa nakaraang taon ay nagpapahiwatig na naipresyo na ng mga mamumuhunan ang malaki-laking beat at matagumpay na strategic overhaul. Pinagtibay ng resulta ang pataas na trajectory ng kumpanya, ngunit maaaring hindi ito nagbigay ng sapat na sorpresa para itulak pa ang stock pataas. Mataas ang naging expectation ng merkado para sa parehong earnings at share price momentum.

Ang atensyon ngayon ay nakatuon sa pananaw ng kumpanya. Ang guidance para sa 2026, kabilang ang epekto ng mga bagong acquisition at benta ng infrastructure, ang magiging susunod na malaking katalista. Higit pa sa simpleng pag-beat ang hinahanap ng mga mamumuhunan—nais nilang makakita ng pagbabago sa inaasahan. Kung magbigay ang management ng growth at cash flow path na lampas sa matibay na performance ng 2025, maaaring magpatuloy ang rally. Kung ang guidance ay steady o maingat lamang, maaaring mahirapan ang stock na makakuha ng suporta. Bagaman lumiit na ang expectation gap para sa mga nakaraang resulta, nananatiling hindi tiyak ang hinaharap.

Pagsilip sa Hinaharap: Mga Oportunidad at Hamon

Matapos natunaw ng merkado ang resulta ng 2025, ang pokus ngayon ay sa susunod na hakbang. Ang pangunahing katalista ay ang 2026 guidance ng Millicom at ang integrasyon ng mga kamakailang acquisition gaya ng EPM at controlling stake ng Telefónica. Susubukin nito kung kayang mapanatili ang kwento ng paglago na nagtulak sa pagtaas ng stock. Bagaman inilatag na ng management ang estratehiya, magiging kritikal ang pagpapatupad. Kailangang hindi lang matumbasan ng bagong guidance ang mataas na pamantayan ng 2025 kundi ipakita ring bumibilis ang organic growth lampas sa 4.7% na naitala noong nakaraang quarter. Kung ang outlook sa 2026 ay magtuturo ng mas malakas na service revenue at cash flow, maaaring bumalik ang pananabik ng mga mamumuhunan. Kung hindi, maaaring harapin ng stock ang mga pagsubok.

Isang malaking panganib ay ang kamakailang pagtaas ng presyo ng shares na pinatatakbo ng momentum at spekulatibong interes, na ginagawang mas madaling bumagsak ang stock kung hindi malalampasan ang mga inaasahan. Ang 146.1% na pagtaas sa nakaraang taon ay nagpapahiwatig na naiprisyo na ang malaking bahagi ng optimismo tungkol sa strategic turnaround. Bagaman kinumpirma ng 2025 results ang positibong mga trend, maaaring hindi ito nagbigay ng sapat na bagong ebidensya para mapanatili ang karagdagang pagtaas. Susuriin ngayon ng mga mamumuhunan ang mga darating na resulta para sa senyales ng pagbabago sa inaasahan at hindi lamang sa panibagong beat. Kung ang 2026 guidance ay tumumbas lamang sa optimistikong pananaw ng 2025, maaaring malagay sa presyon ang stock habang kumukupas ang unang sigla.

Dapat bantayan ng mga shareholders ang mga pagbabago sa leverage at cash flow matapos ang mga kamakailang acquisition upang masuri ang balanse sa pagitan ng pinansyal na disiplina at mga ambisyon sa paglago. Sa pagtatapos ng taon, ang leverage ng Millicom ay nasa 2.31x, mas mababa sa target na 2.5x—isang positibong senyales ng pinansyal na kontrol kasunod ng pagpapalawak. Gayunpaman, ang integrasyon ng mga bagong asset gaya ng 67.5% stake sa Colombia Telecomunicaciones at operasyon sa Chile ay mangangailangan ng kapital at maaaring pansamantalang magdulot ng presyon sa margins. Ang susi ay kung sapat ba ang karagdagang cash flow mula sa mga acquisition na ito para mapanatili ang matatag na equity free cash flow na naging tanda ng 2025. Anumang indikasyon na ang ambisyon sa paglago ay nahuhuli sa disiplina sa cash flow ay maaaring magpalaki sa agwat ng inaasahan at hamunin ang kasalukuyang valuation.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

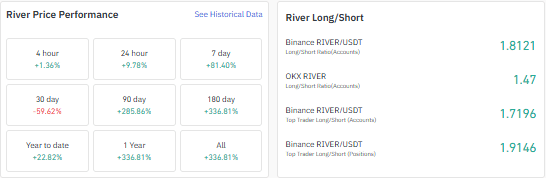

RIVER crypto tumaas ng 12% sa isang araw – Hindi na ba balido ang bearish reversal pattern?

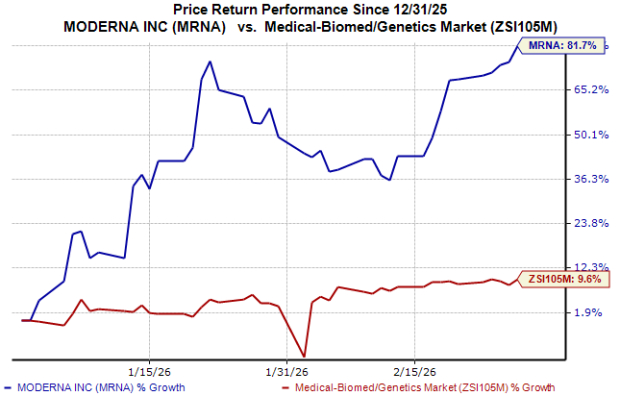

Tumaas ang bahagi ng MRNA matapos aprubahan ng CHMP ang pinagsamang bakuna laban sa COVID-19 at trangkaso

Tinulungan ng white hat na mabawi ang $1.8M matapos ang pagnanakaw ng $2.3M sa Foom Cash exploit