Mas matindi kaysa sa dot-com bubble ayon sa Morgan Stanley! Mga higanteng teknolohiya, tumaya ng $2 trilyon sa AI—hindi pa kailanman nakita ang ganitong kalakihang kapital.

Ang alon ng pamumuhunan sa AI infrastructure ay nagtutulak sa mga higanteng teknolohiya sa isang walang kapantay na heavy asset cycle. Ipinapakita ng pinakabagong pananaliksik ng Morgan Stanley na ang mga hyperscalers na kinakatawan ng Amazon, Google, Meta, Microsoft, at Oracle, ay inaasahang lalampas sa historical peak ng capital expenditure intensity noong panahon ng internet bubble, at ang business model ng industriya ng teknolohiya ay dumaraan sa isang estrukturang pagbabago.

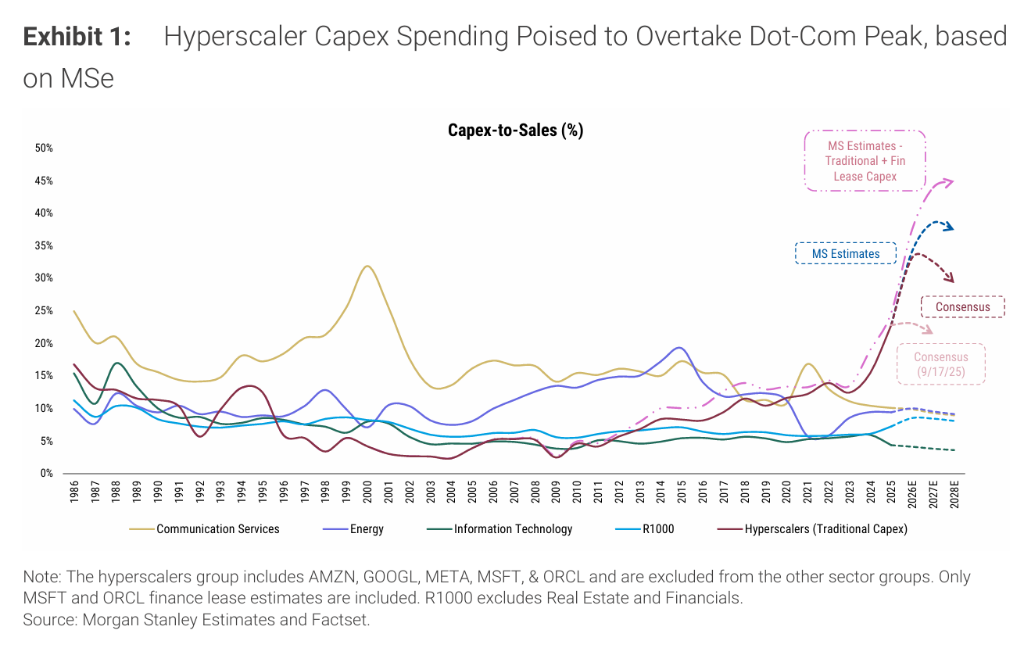

Ayon sa ulat ng Morgan Stanley noong Pebrero 26, 2026, inaasahan ng bangko na ang capex-to-sales ratio ng limang nabanggit na hyperscalers ay aabot sa 34%, 39%, at 37% noong 2026 hanggang 2028, na lalampas sa peak ng internet bubble na mga 32%.

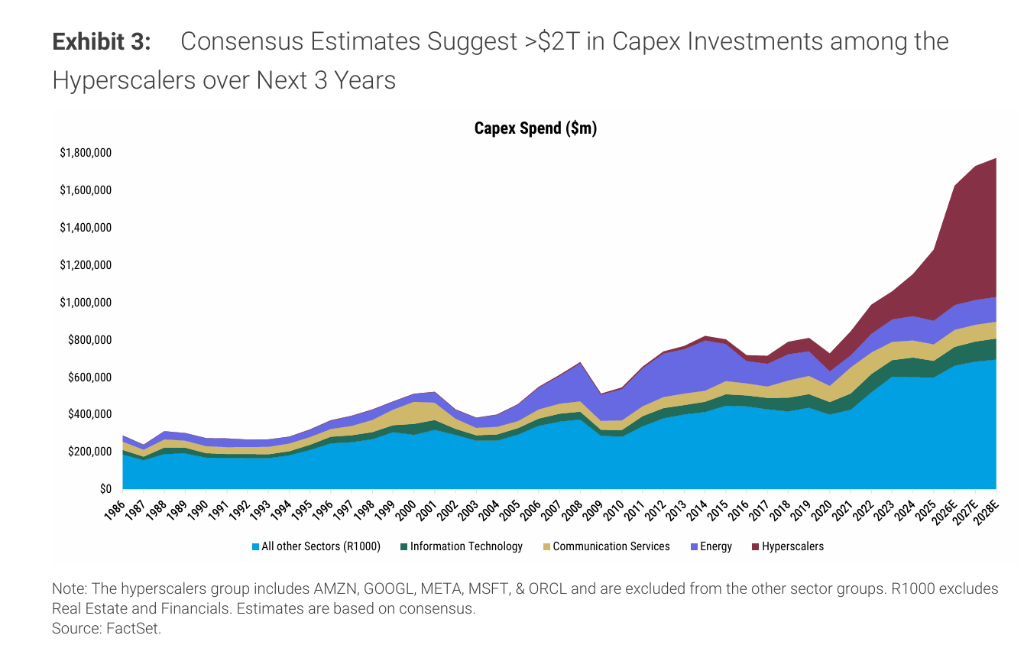

Kung isasama ang financing lease sa pagkalkula, lalago pa ito sa 38%, 44%, at 45%. Samantala, sa susunod na tatlong taon, ang kabuuang capital expenditure ng mga kumpanyang ito ay aabot sa higit $2 trilyon, na halos 40% ng kabuuang capital expenditure ng mga kasaping kumpanya sa Russell 1000 Index.

Gayunpaman, ang biglaang pagtaas ng capital expenditure ay hindi nagdulot ng katumbas na pagtaas ng kita. Itinuro ng Morgan Stanley na,sa nakaraang anim na buwan, ang consensus forecast ng merkado para sa 2026 hanggang 2027 na capital expenditure ay tumaas ng higit $630 bilyon, ngunit napakaliit ng itinaas ng revenue forecast, na nagdudulot ng patuloy na pagbaba ng free cash flow (FCF) forecast ng mga hyperscalers.Sa kabilang banda, ang mga kumpanyang semiconductor AI-enabled, sa nakalipas na dalawang taon, ay tumaas ang consensus forecast ng 2026 sales revenue ng halos 60%, na higit na mataas kaysa sa mga hyperscalers na tumaas lamang ng mga 8%, na siyang pinaka-direktang nakinabang sa panahong ito ng pamumuhunan sa AI.

Nalampasan ng Capital Intensity ang Kasaysayang High ng Internet Bubble

Sa ulat ng Morgan Stanley, anim na buwan na ang nakalipas, inuri ng bangko ang AI infrastructure boom bilang "malapit ngunit hindi pa nalalampasan" ang capital intensity ng fiber optic construction boom noong panahon ng internet bubble.Ngunit ayon sa pinakabagong forecast, ang capital intensity ay "malalampasan nang malayo" ang peak ng internet bubble na mga 32%, at inaasahan sa 2026 hanggang 2028 na ang capex-to-sales ay aabot sa 34%, 39%, at 37%.

Ipinunto rin sa ulat na ang pagsukat lamang gamit ang tradisyonal na capital expenditure ay aktwal na minamaliit ang sukat ng investment cycle na ito. Ang financing lease ay esensyal na paraan ng pagkuha ng asset sa pamamagitan ng utang, kaya dapat isama sa kabuuang sukat ng pamumuhunan. Halos walang financing lease noong internet bubble era, ngunit ngayon, ang mga hyperscalers ay pumipirma ng data center lease na may kabuuang halaga na mga daan-daang bilyong dolyar. Tinataya ng software industry analyst ng Morgan Stanley na ang capital expenditure ng financing lease ng Microsoft at Oracle lamang ay sapat para itulak ang overall capex-to-sales ng hyperscalers sa 38%, 44%, at 45% mula 2026 hanggang 2028.

Kung titingnan ang epekto sa Russell 1000 Index, noong 2025, ang mga hyperscalers ay nag-ambag ng higit 150% ng incremental capital expenditure ng index na ito—ibig sabihin, ang capital expenditure ng ibang mga kasaping kumpanya ay aktwal na lumiit. Ang capital expenditure ng hyperscalers ay tumaas ng mga 70% taon-sa-taon, habang ang natitirang bahagi ng index ay bumaba ng 6%. Inaasahan ng Morgan Stanley na sa 2026, ang hyperscalers ay magiging mga 40% ng kabuuang capital expenditure ng Russell 1000, doble sa 2024, at maaaring umabot sa 49% pagsapit ng 2028.

Record-high ang Pagwawasto ng Capital Expenditure, Malaking Naantalang Revenue Forecast

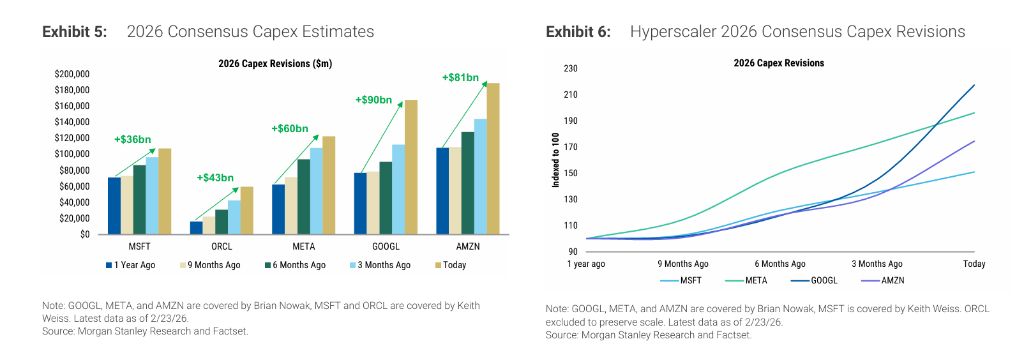

Isang malinaw na katangian ng investment cycle na ito ay ang bilis at laki ng pagwawasto ng capital expenditure forecast na bihira. Mula Setyembre 2025, ang consensus forecast ng merkado para sa capital expenditure ng hyperscalers noong 2026 at 2027 ay tumaas ng mga 1.5 beses bawat isa, habang ang sariling forecast ng analyst ng Morgan Stanley ay tumaas ng mga 1.8 beses.

Kung susuriin ang bawat kumpanya,ang consensus forecast ng capital expenditure ng Google noong 2026 ay tumaas ng 117% mula isang taon na ang nakararaan, 96% para sa META, 75% para sa Amazon, at umabot ng 264% para sa Oracle.Itinuro ng team ni Todd Castagno, analyst ng Morgan Stanley, na ang mga pagwawastong ito ay "stepwise" at hindi gradual, na nagpapahiwatig na ang investment cycle na ito ay mahirap hulaan—patuloy na ina-update ng management ang plano sa pagpapalawak ng data center, at ang bawat kumpanya ay nag-uunahan para ma-secure ang key supply chain, kaya't lalo pang naging mahirap ang forecasting.

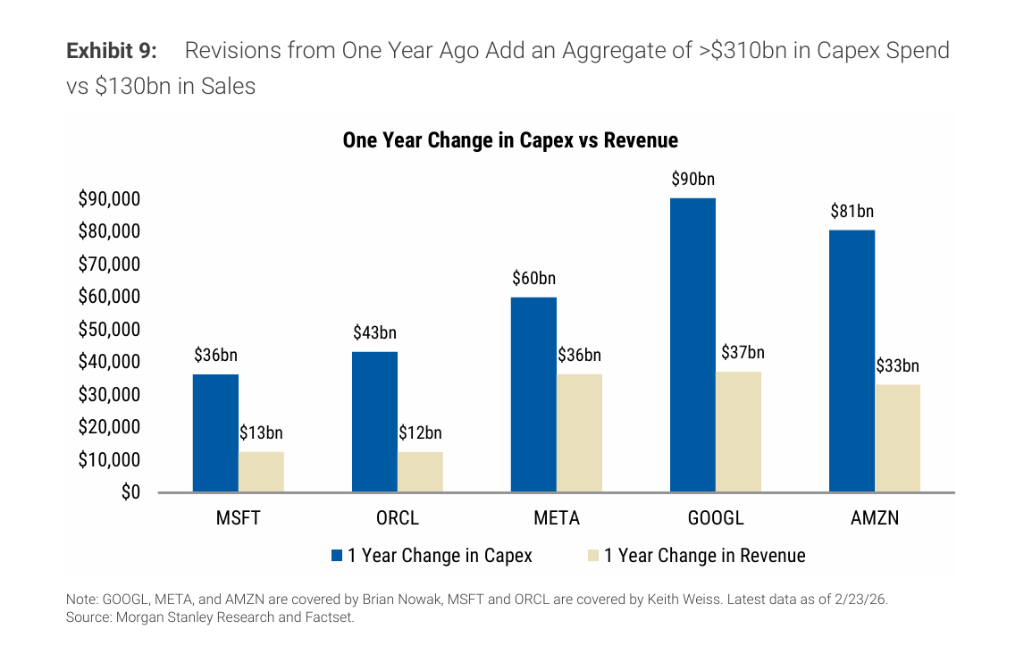

Kabaligtaran ng mabilis na pagwawasto ng capital expenditure forecast,ang pagwawasto ng kita ay halos hindi gumalaw, at bumaba pa ang FCF forecast.Ipinapakita ng ulat na sa forecast para sa 2026 sa nakaraang taon, ang kabuuang pagtaas ng capital expenditure ng limang kumpanya ay lampas $310 bilyon, ngunit ang pagwawasto ng kita ay mga $130 bilyon lamang. Ipinunto ng Morgan Stanley na, habang lumalaki ang fixed cost base, tataas din ang operating leverage ng mga kumpanyang ito, at magiging mas sensitibo ang kanilang profitability at FCF sa pagbabago ng revenue forecast.

Malaking Pinapalaking Tunay na Sukat ng Pamumuhunan ang Financing Lease

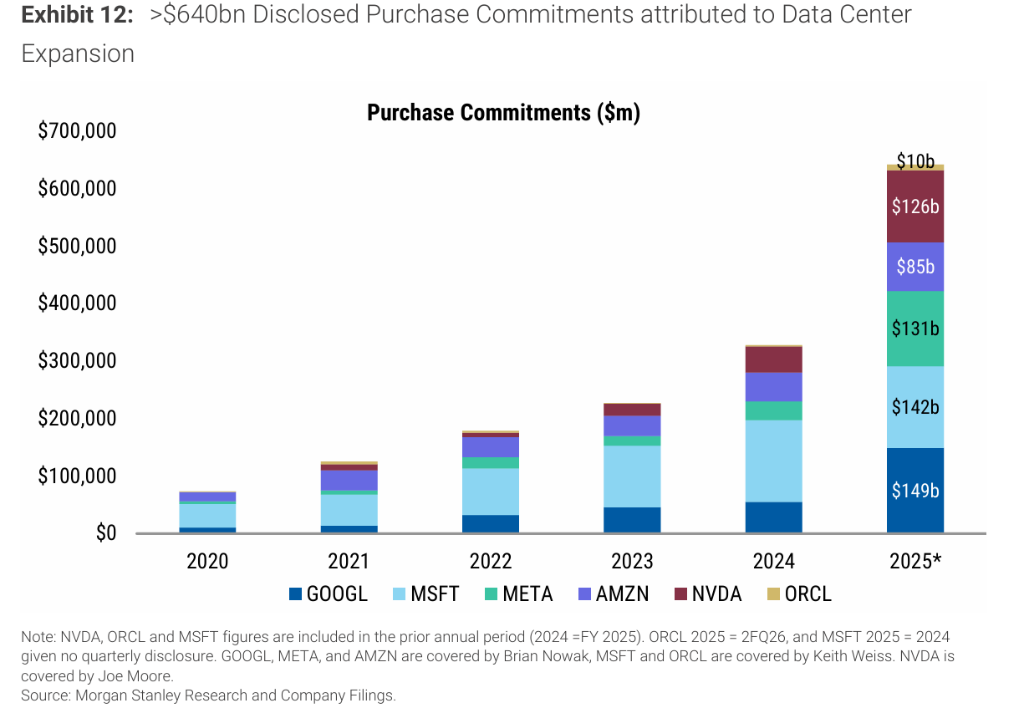

Ang mga hyperscalers ay kamakailan ay malakihang pinalawak ang paggamit ng financing lease, na lalo pang nagtataas ng tunay na capital intensity level. Ayon sa pinakabagong financial reports ng mga kumpanyang ito, ang kabuuang halaga ng kanilang mga pangakong lease sa hinaharap ay higit $660 bilyon, kung saan ang Oracle ay mga $248 bilyon, Microsoft mga $155 bilyon, META mga $104 bilyon, Amazon mga $96 bilyon, at Google mga $59 bilyon. Kapansin-pansin, mula 2024, tumaas ng halos pitong beses ang lease commitment ng Google, at higit 200% ang pagtaas ng META sa parehong panahon.

Lalo namang kitang-kita ang epekto ng financing lease sa capital intensity ng ilang kumpanya.Halimbawa, sa Microsoft, kung titingnan lamang ang tradisyonal na capital expenditure, ang capex-to-sales nito noong FY26 at FY27 ay mga 29%, ngunit kapag isinama ang financing lease, aabot ito sa mga 43% at 42%. Mas matindi naman ang kaso ng Oracle—lahat ng data center shell ng kumpanya ay kinukuha sa pamamagitan ng lease, kaya't ang capex-to-sales nito sa FY26 at FY27 ay inaasahang 75% at 119% ayon sa tradisyonal na pamantayan, ngunit kapag isinama ang financing lease, aabot ito sa 107% at 201%, na nangangahulugan na ang kabuuang reinvestment scale sa dalawang fiscal years ay lagpas pa sa kabuuang kita ng kumpanya sa bawat taon.

Ang Semiconductor Companies ang Pinakamalaking Nanalo, Hyperscalers Kailangan pang Patunayan ang Return

Bagaman ang capital expenditure ay mataas na nakatuon sa mga hyperscalers, ang mga kumpanyang semiconductor AI-enabled ang may pinakamalinaw na pinansyal na benepisyo nitong mga nakaraang panahon sa investment cycle na ito.

Ang pangunahing dahilan ng pagkakaibang ito ay ang katiyakan ng kita:ang mga hyperscalers ay bumibili ng GPU at iba pang chip components nang malakihan nang mas maaga, na nagbibigay sa chip suppliers ng malinaw at agarang revenue source; samantalang ang hyperscalers ay kailangang, sa loob ng ilang taon, gawing pera ang mga asset ng computing power na ito sa pamamagitan ng monetization ng mga large language models, patuloy na demand sa computing power, at product differentiation, kaya't mas mataas ang hindi katiyakan.

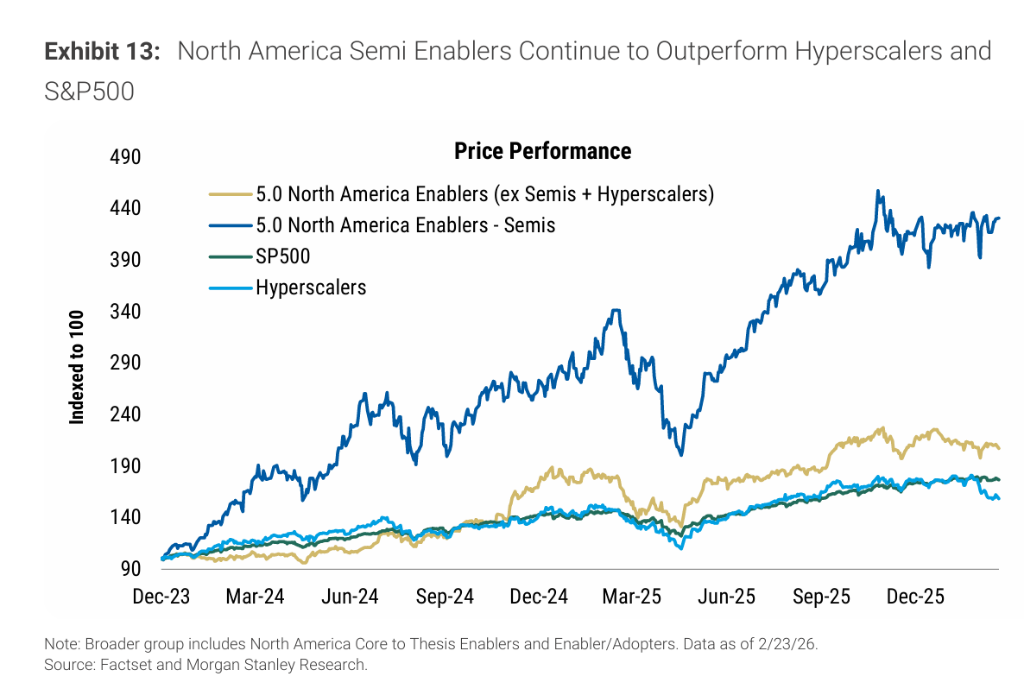

Ipinapakita rin ng performance ng capital market ang pagkakaibang ito. Mula Disyembre 2023 hanggang ngayon, ang stock price ng North American semiconductor AI-enabled companies ay tumaas ng 272% at 224% na mas mataas kaysa sa mga hyperscalers at mas malawak pang AI-enabled sector. Mas handa ang merkado na magbayad ng premium para sa natiyak na short-term profitability ng mga semiconductor companies, ngunit para sa revenue realization path ng hyperscalers at mas malawak na AI-enabled group, nananatili ang pagdududa.

Ayon sa analyst ng Morgan Stanley na si Brian Nowak, ang META, Google, at Amazon ay gumagamit ng AI investment, data accumulation, at scale advantage para pabilisin ang user engagement at commercial monetization; inuri naman ni Keith Weiss ang data center expansion ng Oracle bilang potential revenue opportunity, ngunit binigyang-diin na nangangailangan ito ng napakalaking pondo. Ang kasalukuyang trend ng pagtaas ng capex ay magdudulot din ng patuloy na pagtaas ng depreciation expenses, at sa kawalan ng kasabay na pagtaas ng revenue, magdudulot ito ng hindi matatawarang pressure sa profit margin.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

BlackRock sa ilalim ng presyon: Nililimitahan ng higanteng pinansyal ang mga pag-withdraw

Ripple: Ginagamit namin ang XRP upang lumikha ng likididad para sa mga daloy ng bayad

‘Bull trap’ ng Bitcoin ang nabubuo habang pumapasok ang bear market sa gitnang yugto: Willy Woo

Kinilala ng ulat ng US Treasury ang mga lehitimong gamit ng crypto mixers