Ang Epekto sa Merkado ng Pag-aalis ng Paunang Risk Reserve para sa Forward Foreign Exchange Sales

Morning FX

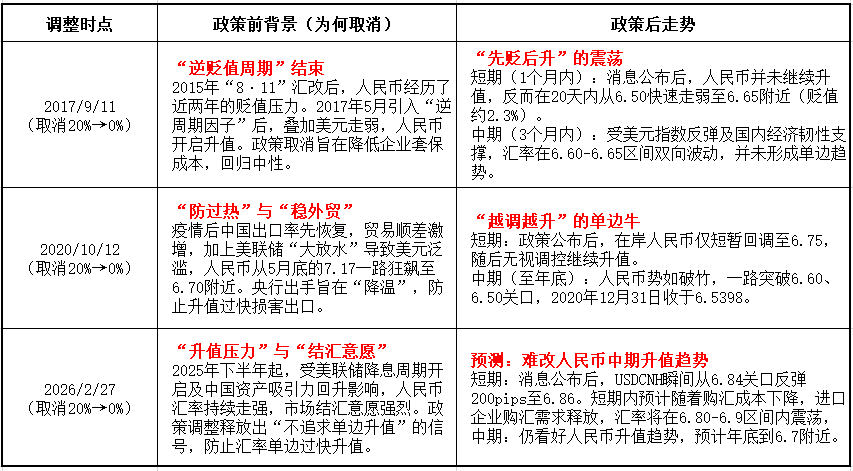

Pagkatapos ng Spring Festival, ang exchange rate ng RMB ay nagpakita ng tuloy-tuloy at mabilis na pag-appreciate. Sa harap ng tumitinding inaasahan ng one-way appreciation, inihayag ng Central Bank noong nakaraang Biyernes ng umaga na simula Marso 2, 2026, ang foreign exchange risk reserve ratio para sa forward foreign exchange sales ay ibababa mula 20% sa 0.

I. Reaksyon ng Merkado

Matapos ilabas ang balita, ang USDCNH ay biglang tumalbog ng 200pips mula 6.84 patungong 6.86. Pagbukas ng domestic market, bumalik ito sa paligid ng 6.85 dahil sa selling on highs. Gayunpaman, pagsapit ng gabi, naapektuhan ng tensyon sa Gitnang Silangan ang merkado at lumakas ang risk-off sentiment, dahilan upang sumipa ang USDCNH sa itaas ng 6.87. Sa swaps, inaasahan ng merkado ang pagtaas ng forward foreign exchange purchases, at dahil sa pagbaba ng sofr, tumaas ng 30pips ang 1Y USDCNY swap points papuntang -1255. Sa options volatility, dahil nabasag ang inaasahan ng mabilis na unilateral appreciation ng RMB, bumaba ang implied volatility ng options.

II. Mga Aral Mula sa Kasaysayan Kung ikukumpara ang dalawang nakaraang beses ng pagbaba ng reserve requirement para sa foreign exchange purchases (2017 at 2020), naniniwala ang may-akda na mas kahalintulad ng kasalukuyang kalagayan ang 2020.

II. Mga Aral Mula sa Kasaysayan Kung ikukumpara ang dalawang nakaraang beses ng pagbaba ng reserve requirement para sa foreign exchange purchases (2017 at 2020), naniniwala ang may-akda na mas kahalintulad ng kasalukuyang kalagayan ang 2020. - Pagkakaiba ng macro cycle. Noong 2017, nasa cycle ng pagtaas ng interest rate ang US dollar, habang noong 2020 at kasalukuyan ay parehong nasa cycle ng pagbaba ng interest rate ang US dollar.

- Supply-demand at sentiment. Noong 2017, mahina pa rin ang kumpiyansa ng merkado sa RMB, at ang appreciation ay pangunahing dulot ng paghina ng US dollar index; noong 2020, matapos ang pandemya, ang China ang unang nag-resume ng produksyon kaya maraming dolyar ang naipon ng mga negosyo; ngayong taon ay kahalintulad, maraming dolyar ang hawak ng mga negosyo na naghihintay para ma-convert, bagay na makikita sa labis na net conversion surplus sa nakalipas na dalawang buwan.

- Pagkakaiba: Pagkakaiba sa epekto ng gastos. Noon, mababa ang interest rate ng US dollar kaya maliit ang epekto ng risk reserve sa gastos ng foreign exchange purchase. Ngunit ngayon, kahit nasa easing cycle na ang Federal Reserve, ayon sa kasalukuyang 1-year FTP cost ng dolyar ng mga bangko na nasa 3.5%, ang katumbas na USDCNY forward purchase points ay humigit-kumulang 480pips (3.5%*20%*6.85). Ang pagtanggal ng reserve ay makabuluhang magpapababa ng forward hedging cost ng mga importing enterprises, na makakatulong sa balanse ng supply at demand sa foreign exchange market.

III. Pagsusuri sa Hinaharap na Galaw ng Merkado

1. Spot:Batay sa kasaysayan, ang pagtanggal ng risk reserve ay karaniwang nangangahulugan na nawala na ang expectation ng depreciation ng RMB. Sa medium at long term, mahirap baligtarin ng polisiya ang appreciation trend ng RMB, ngunit sa maikling panahon, dahil sa heightened risk-off sa Middle East, maaaring mag-range at mag-retrace ang USDCNY sa short term. Kung magkaroon ng pagkakataon na umabot ito sa itaas ng 6.90, ito ay magiging napakagandang pagkakataon para mag-convert ng foreign exchange.

2. Swap:Mula simula ng taon, ang swap points ay under pressure, pangunahing dahil sa napakalaking volume ng forward FX settlement. Ang pagpapaluwag ng forward FX purchases ay magpapabalanse sa supply at demand ng merkado, na magtutulak pataas sa swap points.

3. Volatility ng options:Dati, ang mga kliyente na bumibili ng call at nagbebenta ng put sa loob ng bansa ay kailangang magbayad ng kalahati ng risk reserve, kaya mababa ang USDCNY RR dahil sa epekto ng demand. Pagkatapos tanggalin ito, inaasahan na tataas na ang USDCNY RR.

Para sa mga kliyenteng naghe-hedge, ang adjustment na ito ay malaking pabor sa lahat ng uri ng hedging clients: hindi lang nito pinabababa ang forward FX purchase cost ng mga buyer ng foreign exchange, kundi pinapayagan din nito ang mga nagko-convert ng FX na gumamit ng mas flexible na options strategies sa loob ng bansa (tulad ng USD/CNY put spread o conversion seagull options), na nagpapayaman sa risk management toolbox ng mga negosyo.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Dr. Martens: Pag-alis ng CPO kumpara sa Pantay na Forecast ng Kita - Isang Taktikal na Setup

ChatGPT Inihula ang Presyo ng XRP sa Marso 31, 2026

Prediksyon ng presyo 3/2: SPX, DXY, BTC, ETH, XRP, BNB, SOL, DOGE, BCH, ADA

Bagong punong tagapagpaganap ng Berkshire: Kailangan pataasin ng BNSF ang kanilang pinansyal na pagganap