Maaari bang Itulak ng Mga Pag-unlad sa AI at Matatag na R&D ang VEEV Pasulong Bago ang mga Resulta ng Q4?

Veeva Systems Mag-aanunsyo ng Q4 Fiscal 2026 Resulta

Ang Veeva Systems (VEEV) ay maglalabas ng kanilang pinansyal na resulta para sa ika-apat na quarter ng fiscal 2026 sa Marso 4, kasunod ng pagsasara ng merkado.

Noong nakaraang quarter, iniulat ng Veeva ang earnings per share (EPS) na $2.04, na lumampas sa Zacks Consensus Estimate ng 4.62%. Sa nakalipas na apat na quarter, patuloy na nilampasan ng kumpanya ang consensus projections sa EPS, na may average na 8.18% positibong sorpresa.

Ang buod na ito ay sumusuri sa mga pangunahing salik na nakakaapekto sa pagganap ng Veeva bago ang kanilang paparating na earnings report.

Mga Mahalagang Dapat Isaalang-alang Bago ang Release ng Kita ng Veeva

Dapat bigyang pansin ng mga mamumuhunan ang mga trend sa loob ng Subscription at Professional Services segments ng Veeva. Ang subscription revenue, na siyang pundasyon ng negosyo ng Veeva at nagpapaandar ng kanilang margins, ay patuloy na nakikinabang mula sa mataas na demand para sa R&D, Quality, at Crossix solutions. Ang patuloy na double-digit na paglago sa bahaging ito ay magpapatibay sa lakas ng recurring revenue model ng Veeva. Samantala, ang Professional Services revenue, na mas pabago-bago at konektado sa mga implementation project, ay inaasahang magpapakita ng patuloy na migration sa Vault CRM at pagroll-out ng Development Cloud. Ang matatag na demand at pagtaas ng utilization rates ay magsesenyas ng malusog na pagpapalawak ng platform, kahit na pansamantalang maapektuhan ang margins ng bahagyang pagkuha ng mga bagong empleyado.

Ang nagpapatuloy na transition sa Vault CRM ay nananatiling sentrong tema ngayong quarter. Sa ikatlong quarter, binanggit ng management na karamihan sa top 20 biopharma clients ay lumilipat na sa Vault CRM, bagaman may ilan na tumutukoy sa ibang opsyon. Ang CRM ay kumakatawan na ngayon sa halos 20% ng kabuuang kita, na nagpapakita na mas diversified na ang negosyo ng Veeva kaysa dati. Dapat suriin ng mga mamumuhunan ang mga update ukol sa dagdag na migration commitments, competitive landscape, at bilis ng paglipat ng mga customer. Mahalaga rin ang mga pananaw ukol sa revenue retention, pagbalik ng mga nawalang customer, o pagtaas ng cross-selling sa CRM suite upang masuri ang tibay ng commercial operations ng Veeva.

Isa pang pokus ay ang progreso ng Veeva sa integrasyon ng artificial intelligence sa kanilang mga produkto. Pinabilis na ng kumpanya ang pag-deploy ng AI agents sa Commercial, Safety, Quality, at Clinical applications, na layuning mapataas ang productivity at lumikha ng mga bagong revenue streams. Sa commercial settings, inaasahang magpapahusay ang AI ng field insights at marketing effectiveness, habang sa Safety at Clinical, maaari nitong pabilisin ang mga mahihirap na gawain tulad ng adverse event management at document review. Dapat tingnan ng mga mamumuhunan ang mga unang palatandaan ng customer adoption, pricing strategies, at kung nakakaapekto na ba ang AI sa laki ng mga deal o sales pipeline momentum. Anumang kongkretong progreso rito ay maaaring magpatatag sa pananaw na palalawakin pa ng AI ang addressable market ng Veeva.

Ang mga growth drivers na hindi sakop ng CRM, gaya ng Crossix at Development Cloud, ay dapat ding pansinin. Malakas ang naging performance ng Crossix, dahil sa tumataas na paggasta sa digital marketing sa sektor ng pharmaceutical at papalaking demand para sa audience measurement at optimization tools. Ang patuloy na momentum ay magpapakita ng lumalawak na abot ng Commercial Cloud ng Veeva lampas sa CRM.

Sa larangan ng R&D, mahalaga ang mga update ukol sa Safety, pamumuno sa eTMF, at pag-adopt ng mga bagong modules gaya ng RTSM, eCOA, at LIMS. Dahil ang R&D at Quality ay bumubuo ng karamihan ng kita ng Veeva at kadalasa’y mas predictable, ang pagpapatuloy ng lakas sa mga segment na ito ay magpapatibay sa diversified growth profile ng kumpanya habang papasok sa fiscal 2027.

Veeva Systems: Presyo at EPS Surprises

Mga Estimasyon ng Analyst para sa Veeva

Ipinaprojeka ng mga analyst na mag-uulat ang Veeva ng ika-apat na quarter fiscal 2026 revenue na $808.9 milyon, katumbas ng 12.2% pagtaas kumpara sa parehong panahon noong nakaraang taon.

Ang consensus estimate para sa EPS ay nasa $1.92, na magmamarka ng 10.3% pagbuti taon-taon.

Ano ang Ipinapakita ng Analyst Models?

Ayon sa Zacks model, ang mga stocks na may Zacks Rank na #1 (Strong Buy), #2 (Buy), o #3 (Hold) at positibong Earnings ESP ay mas malamang lumampas sa earnings estimates. Gayunman, hindi ito ang kaso para sa Veeva ngayong quarter.

- Earnings ESP: Ang Earnings ESP ng Veeva ay 0.00%.

- Zacks Rank: Sa kasalukuyan ang Veeva ay may Zacks Rank #4 (Sell).

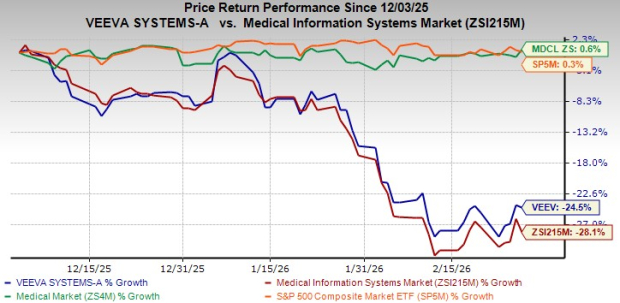

Kamakailang Pagganap ng Shares ng Veeva

Sa nakalipas na tatlong buwan, bumaba ng 24.5% ang stock ng Veeva, na hindi nakaabot sa performance ng Medical Info Systems industry, na nagbawas ng 28.1% sa parehong panahon.

Sa paghahambing, tumaas ng 0.3% ang S&P 500 at lumago ng 0.6% ang mas malawak na Zacks Medical sector sa panahong ito.

Pinagmulan ng Larawan: Zacks Investment Research

Ang iba pang mga kakumpitensya sa industriya, kabilang ang IQVIA, Salesforce, at Schrodinger, ay nakaranas din ng pagbagsak. Ang shares ng IQVIA ay bumaba ng 21.4%, ang Salesforce ay nabawasan ng 18.4%, at ang Schrodinger ay bumaba ng 32.1% sa parehong panahon.

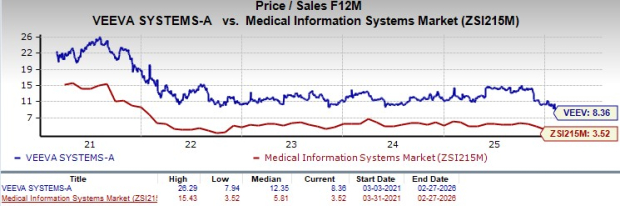

Buod ng Pagpapahalaga

Ang forward 12-month price-to-sales (P/S) ratio ng Veeva ay 8.4, na mas mataas kaysa sa average ng industriya na 3.5 ngunit mas mababa sa kanyang limang taong median na 12.4.

Pinagmulan ng Larawan: Zacks Investment Research

Kung ikukumpara sa mga kapantay nito, ang Veeva ay nagte-trade sa mas mataas na presyo. Ang IQVIA at Salesforce ay may P/S ratios na 1.8 at 3.9, samantalang ang Schrodinger ay nasa 2.8. Ipinapahiwatig nito na mas mataas ang binabayaran ng mga mamumuhunan para sa Veeva kumpara sa inaasahang sales growth.

Pangmatagalang Tanawin para sa Veeva Systems

Ang pangmatagalang prospect ng Veeva ay nakasalalay sa lumalawak nitong Industry Cloud strategy at diversified revenue base. Habang nakatutuon ang pansin sa CRM migration, ang CRM ay bumubuo na lamang ngayon ng mga 20% ng kabuuang kita, kung saan ang R&D, Safety, at Quality ay bumubuo ng mas malaki at mas matatag na pundasyon. Ang malawakang paggamit ng mga mahahalagang produkto tulad ng eTMF sa mga pangunahing kliyente sa biopharma, kasabay ng mga bagong alok gaya ng RTSM, eCOA, at LIMS, ay nagpo-posisyon sa Veeva upang makakuha ng karagdagang market share sa buong proseso ng pagde-develop at paggawa ng gamot. Ang diversification na ito ay nagpapababa ng depende ng kumpanya sa anumang isang segment at sumusuporta sa kumpiyansa ng management para maabot ang mga pangmatagalang layunin.

Ang integrated na pamamaraan ng Veeva—pagsasama ng software, data, at consulting—ay nagbibigay din ng competitive edge. Sa pagbibigay ng unified platform sa Commercial at R&D Clouds at pag-operate nang hiwalay sa Salesforce infrastructure, nagkakaroon ang Veeva ng mas mataas na kontrol sa produkto, oportunidad para sa cross-selling, at leverage sa margins. Habang lalong naghahanap ang mga kumpanya ng life sciences ng komprehensibo at standardisadong solusyon, nilalalim ng platform ng Veeva ang customer loyalty at pinalalakas ang posisyon nito sa merkado.

Ang artificial intelligence ay isa pang mahalagang tagapagpalago. Isinasama na ng Veeva ang mga AI agents na specific sa industriya sa Safety, Clinical, at Commercial applications upang pataasin ang kahusayan, awtomatiko ang mga kumplikadong proseso, at makabuo ng mas malalim na insights. Habang tumataas ang adoption, maaaring mapalawak ng AI ang wallet share, suportahan ang premium pricing, at higit pang magkaiba ang Veeva sa regulated markets. Magkakasama, ang malawak na platform ng kumpanya, matatag na recurring revenue, at AI-driven innovation ay nagbibigay ng solidong pundasyon para sa tuluy-tuloy na paglago at kakayahang kumita.

5 Stocks na Nakatakdang Lumago Nang Malaki

- Stock #1: Isang disruptive na kumpanya na nagpapakita ng matibay na paglago at katatagan

- Stock #2: Mga positibong senyales na nagpapahiwatig ng buying opportunity

- Stock #3: Isa sa mga pinaka-kaakit-akit na investment na available sa kasalukuyan

- Stock #4: Nangunguna sa isang mabilis na lumalawak na industriya

- Stock #5: Isang makabagong omni-channel platform na handang mag-expand nang mabilis

Marami sa mga stocks na ito ay hindi pa napapansin, na nagbibigay ng pagkakataon sa mga maagang mamumuhunan na makinabang mula sa paglago sa hinaharap. Bagaman hindi lahat ng pagpili ay magiging panalo, ang mga nakaraang rekomendasyon ay nakamit ang kita na +171%, +209%, at +232%.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Factbox-Nangungunang mga kompanya ng parmasya na nag-uunahan maglunsad ng weight-loss pill

Gap Nakikita ang Pagkakataon para sa Pagbawi Dahil sa Panahon Matapos ang 10% Matinding Pagbaba