Cardinal Health Tumaas ng 0.28% Matapos ang Matatag na Kita at mga Estratehikong Hakbang, Kahit na Nasa Ika-328 Lamang sa Pang-araw-araw na Dami ng Kalakalan

Pangkalahatang-ideya ng Merkado

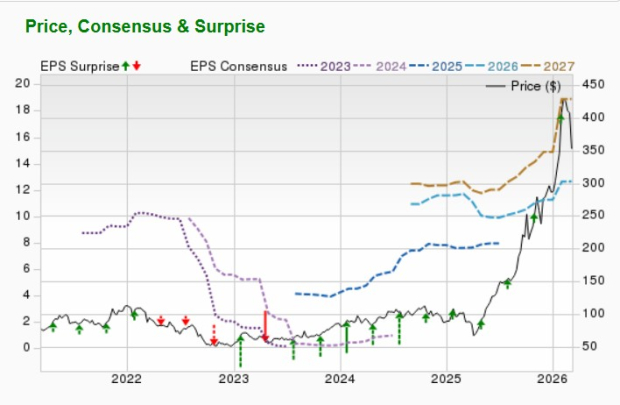

Noong Marso 2, 2026, nagtapos ang Cardinal Health (CAH) ng sesyon ng kalakalan na may 0.28% na pagtaas, na nalampasan ang pangkalahatang pagganap ng merkado. Nakita ng stock ang $0.40 bilyon sa dami ng kalakalan, na naglagay dito sa ika-328 sa araw-araw na aktibidad. Sa kabila ng bahagyang pagtaas na ito, ang mga shares ay nagbago-bago sa pagitan ng $120.72 at $233.60 sa nakaraang taon, na nagpapakita ng patuloy na volatility na dulot ng quarterly earnings results at strategic announcements. Ang pinakahuling galaw na ito ay nagpapatuloy ng isang trend ng hindi consistent na resulta, kabilang ang kapansin-pansing 15.99% rally noong huling bahagi ng 2025 at 6.05% na pagbaba noong gitna ng 2025, na tumututok sa pagiging sensitibo ng stock sa earnings surprises at mga pahayag ng pamunuan.

Mga Pangunahing Epekto

Ang kamakailang 0.28% na pagtaas sa presyo ng shares ng Cardinal Health ay sumabay sa binagong fiscal 2026 earnings outlook at patuloy na estratehikong mga hakbang. Sa ikalawang quarter ng fiscal 2026, nag-ulat ang kumpanya ng earnings per share na $2.63, na nalampasan ang consensus estimate na $2.31 ng halos 14%, at nag-ulat ng revenue na $65.63 bilyon, bahagyang mas mataas kaysa sa inaasahan. Sa kabilang banda, sa ika-apat na quarter ng 2025, lumampas ang EPS sa inaasahan sa $2.08, ngunit nabigo ang revenue sa $60.2 bilyon, na nagresulta sa 11.58% na pre-market na pagbaba. Ipinapakita ng mga resultang ito ang kakayahan ng Cardinal Health na patatagin ang performance sa pamamagitan ng cost management at operational improvements. Itinaas ng pamunuan ang buong taon na 2026 EPS guidance sa hanay na $9.30 hanggang $9.50, na nagpa-project ng 13–15% na paglago—isang hakbang na nagpalakas ng kumpiyansa ng mga mamumuhunan.

Ang pharmaceutical division, na sentro sa kita ng kumpanya, ay inaasahang lalago ng 11–13% sa 2026, na pinapagana ng pagpasok ng mga bagong produkto at mas malawak na distribution networks. Ang mga estratehikong hakbang gaya ng pag-acquire sa Solaris Health at iba pang mga pakikipag-partner ay nakatakdang palakasin ang presensya ng Cardinal Health sa specialty pharmaceuticals. Bahagi ito ng mas malawak na estratehiya sa inobasyon, kabilang ang repackaging ng mga generic na gamot at pinalawak na medical device portfolio. Ang positibong pananaw ng CFO sa “malakas na paglago ng operating earnings” ay sinuportahan ng 19% year-over-year na pagtaas sa operating earnings sa $719 milyon sa Q4 2025.

Lalong naging positibo ang pananaw ng mga analyst, kung saan marami ang nagtaas ng kanilang ratings at target price. Inakyat ng Jefferies ang target nito sa $270, Morgan Stanley sa $255, at Citigroup sa $244. Sa nakalipas na sampung quarter, lumampas ang kumpanya sa EPS expectations ng walong beses, na may average na beat na 9.3%. Ang forward P/E ratio ng Cardinal Health na 15.48 ay mas mababa kaysa sa average ng healthcare sector na 19.37, na ginagawa itong kaakit-akit para sa value investors. Ang malakas na pagbuo ng cash ng kumpanya, na may levered free cash flow na $5.44 bilyon sa nakaraang taon, at dividend yield na 0.9% ay lalo pang nagpapataas ng appeal nito.

Gayunpaman, nananatili ang mga hamon. Ang kakulangan sa kita sa Q4 2025 at ang 6.05% na pagbagsak sa Q2 2025 ay nagpapakita ng patuloy na mga panganib na may kaugnayan sa supply chain expenses at pressure sa presyo sa industriya ng pharmaceutical. Gayunpaman, ang pagtuon ng Cardinal Health sa mga high-growth area gaya ng acute care at specialty solutions ay nakakatulong para mabawasan ang pangmatagalang panganib. Sa sampung analyst na nag-rate ng stock bilang “Buy” at isa bilang “Strong Buy,” ang consensus ay nagpapakita ng kumpiyansa sa kakayahan ng kumpanya na lagpasan ang mga hamon ng industriya at gamitin ang lakas nito sa merkado.

Estratehikong Perspektibo at Kalagayang Kompetitibo

Sa mga kamakailang talakayan kasama ang mga mamumuhunan, binigyang-diin ng pamunuan ng Cardinal Health ang “natatanging posisyon sa merkado” ng kumpanya, na itinatampok ang dual focus nito sa pharmaceutical distribution at medical products. Inaasahan ng kumpanya ang 26–28% na paglago sa “iba pang growth businesses” nito, na sumasalamin sa pagsisikap na mag-diversify sa pamamagitan ng pinalawak na healthcare services at digital offerings. Itinugma ang mga estratehiyang ito upang balansehin ang mas mabagal na paglago sa pangunahing mga segment at sumabay sa pagbabago ng industriya ng healthcare patungo sa integrated service models.

Ipinakita ng pinakabagong dividend declaration—$0.5107 kada share, babayaran sa Abril 15—ang katatagan sa pananalapi, na may payout ratio na 29.35%. Kasama ang 52-linggong mataas na $233.60, umaakit ang stock ng interes mula sa mga mamumuhunang nakatuon sa kita. Ang mga teknikal na indikador, kabilang ang 50-araw na moving average na $214.08 at 200-araw na average na $187.49, ay nagpapahiwatig na maaaring nagko-consolidate ang stock bago ang May 7 earnings release nito.

Sa buod, ipinapakita ng mga kamakailang resulta ng Cardinal Health ang kumbinasyon ng panandaliang lakas ng kita at malinaw na pangmatagalang estratehiya. Habang inaasahan ang ilang volatility sa malapit na hinaharap, ang guidance ng kumpanya, positibong rebisyon mula sa mga analyst, at mga inisyatibang partikular sa paglago ng sector ay ginagawa itong isang kapansin-pansin na kakumpitensya sa industriya ng healthcare distribution.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Si Nick Clegg ay naging bahagi ng nangungunang kumpanya ng data centre sa UK