Pinakabagong ulat ng Jefferies: Pagpapatupad ng HALO framework sa sektor ng transportasyon: Ang tunay na "moat" ng AI era ay hindi ang code, kundi ang riles ng tren

Magandang araw sa lahat, ako si YouDou.

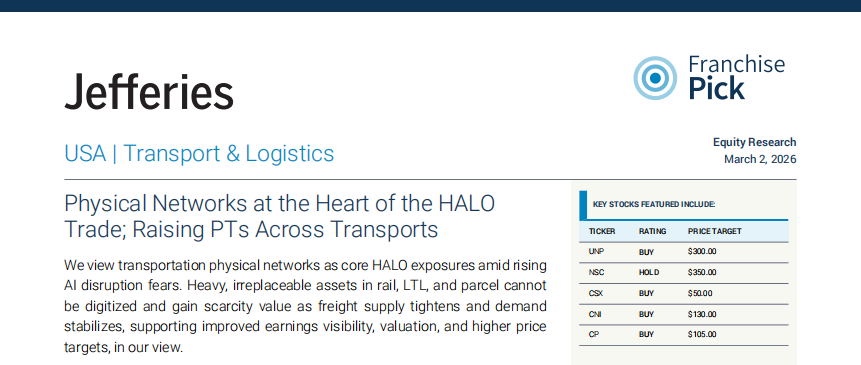

Noong Marso 2, 2026, naglabas ang Jefferies ng ulat tungkol sa industriya ng transportasyon at lohistika:

《Physical Networks at the Heart of the HALO Trade; Raising PTs Across Transports》

Malinaw ang pangunahing pananaw ng ulat:

Sa lumalaking panganib ng AI replacement, ang mga transport assets na may hindi nauulit na pisikal na network ay nagiging tipikal na kinatawan ng HALO framework (Heavy Assets, Low Obsolescence).

Binibigyang-diin ng Jefferies na kayang pagandahin ng AI ang kahusayan, ngunit hindi nito kayang gawing digital ang pisikal na imprastraktura. Gaya ng railway networks, port systems, at mga airline fleet na nangangailangan ng mahabang panahon at malalaking kapital, ang kanilang kakulangan ay nabibigyang muli ng halaga.

Sa kasalukuyang merkado kung saan matindi ang diskusyon tungkol sa AI disruption, malaki ang istruktural na kahulugan ng pananaw na ito.

I. Pagkakaiba ng "Maaaring Awto-matohing Gawain" at "Hindi Nauulit na Asset"

Ang unang pangunahing tema ng ulat ay ang pagkakaiba ng gawain at asset.

Maaaring pagandahin ng AI ang:

Routing efficiency

Pagmomodelo ng presyo

Utilisasyon ng asset

Ngunit hindi kayang ulitin ng AI ang:

Railway rights of way

Terminal network density

Sistemang ruta at fleet ng eroplano

Malawakang datos na kaakibat ng pisikal na network para sa operasyon

Ayon sa Jefferies, ang pangunahing halaga ng mga railway companies tulad ng UNP, NSC, CSX, CNI, CPKC ay nakasalalay mismong sa kanilang network.

Tatlong katangian ng mga asset na ito:

Napakatagal ng panahon ng konstruksyon

Napakataas ng regulatory barriers

Halos hindi na mauulit ang pagtatayo

Pinapataas ng AI ang kahusayan, ngunit hindi nito binabawasan ang barriers ng network.

Sa lumalalang “replacement anxiety”, mas lalong tumataas ang scarcity premium ng mga ganitong asset.

II. Pagbuti ng Fundamentals: Sabay na paghupa ng suplay at pag-recover ng demand

Ang ikalawang lohika ay nagmumula sa fundamentals ng industriya.

Ayon sa Jefferies:

Mabilis ang paglabas ng kapasidad

Umakyat muli ang Load-to-truck ratio

Spot rates ay mas malakas kaysa sa dati nang nakasanayan tuwing season

Ang ISM Manufacturing PMI ay dalawang sunod na buwan na higit 50 noong Pebrero 2026

Matapos ang de-stocking, nagiging stable na muli ang aktibidad ng manufacturing sa margins.

Ipinapakita ng historical experience:

Umakyat ang mga bagong order → Ipinapaabot sa freight volume nang may kaunting-pagkaantala → Umiigi ang pagna-presyo

Sa limitadong suplay, ang marginal recovery ng demand ay nangangahulugan ng mas malinaw na kikitain.

Ang lohika ng transport sector ay lumilipat mula sa “napipilitang downtrend” patungo sa “pagbawi ng kita”.

III. Mas Mataas na Target Price: Umakyat ang Valuation Anchor

Batay sa mga nabanggit, tinaasan ng Jefferies ang target price ng maraming kumpanya:

UNP: $300 (dati $285)

NSC: $350 (dati $300)

CSX: $50 (dati $42)

CNI: $130 (dati $115)

CP: $105 (dati $85)

Kasabay ng pagtaas ng target price ng XPO, UPS, FedEx, at iba pang kumpanya.

Malinaw ang istruktura ng logic:

Ang kakulangan sa kapasidad ay nagpapabuti sa istruktura ng presyo

Tumaas ang katatagan ng cash flow

Pinatatag ng AI ang pananaw na kakaiba at limitado ang mga asset ng pisikal na network

Ang sentrong kalahok ng valuation system ay lumilipat patungo sa “katiyakan ng cash flow”.

Ang aking pag-unawa:

Ang tunay na halaga ng ulat na ito ay hindi sa mga eksaktong target price.

Mas mahalagang pansinin ay ang paglalapat ng HALO framework sa mga aktwal na sektor.

Noong nakaraang dalawang taon, tumatalakay ang pamilihan kung kukunin ba ng AI ang kita ng mga tradisyonal na industriya.

Ngunit ang sagot ng Jefferies ay:

Kapag tumaas ang substisyon, tumataas din ang premium ng hindi mapapalitang mga asset.

Kung ipapaloob pa ito sa mas malawak na asset allocation:

Ang premium ng software ay nagmumula sa growth imagination.

Ang premium ng heavy assets ay nagmumula sa hindi maaaring ulitin.

Kapag ang merkado ay lumipat mula sa "growth narrative" patungo sa "katiyakan ng cash flow",

natural na magbabago ang estruktura ng valuation.

Sample lang ang transportasyon sector.

Ang tunay na muling binibigyang-halaga ay ang katiyakan ng mga “assets na mababa ang panganib ng pagka-outdated”.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Babala sa $1.2B na liquidity – Paano maaaring ‘yanigin’ ng BlackRock ang crypto market

Bumaba muli ang Crypto Fear and Greed Index sa antas ng 'matinding takot'

Pagsusuri kung nanganganib ang $200 na suporta ng Zcash matapos bumagsak ang ZEC ng 8%

Nagkukumahog ang mga Trader na Kumuha ng mga Derivatives sa Gitna ng Tumataas na Panganib: Credit Weekly