Tumaas ang Stock ng ConocoPhillips ng 0.24% Sa Kabila ng Earnings Shortfall Habang Nahihikayat ang mga Mamumuhunan sa mga Strategic na Pagbawas ng Gastos at Mas Mataas na Dividend; Pang-45 sa Trading Volume na $2.17 Bilyon

Pangkalahatang-ideya ng Merkado

Noong ika-3 ng Marso, 2026, nakapagtala ang ConocoPhillips (COP) ng bahagyang pagtaas ng 0.24%, na may kalakihang trading volumes na umabot sa $2.17 bilyon, dahilan upang ito ang maging ika-45 pinaka-aktibong stock na kinakalakal noong araw na iyon. Ang bahagyang pag-angat na ito ay naganap sa kabila ng halo-halong resulta ng kumpanya sa pinakahuling earnings at operational updates, na binibigyang-diin ang pagtutok ng mga mamumuhunan sa diskarte ng ConocoPhillips sa pagbabalik ng kapital at pangmatagalang estratehiya sa produksyon.

Pangunahing Salik na Nakakaapekto sa Performance

Mga Resulta sa Kita at Pagbabago sa Stock

Sa ika-apat na quarter ng 2025, naiulat ng ConocoPhillips ang adjusted earnings per share na $1.02, na 13.56% na mas mababa kaysa consensus forecast na $1.18. Ang kita ay nabigo ring maabot ang inaasahan sa $13.82 bilyon—2.26% na kulang sa projections—na naging sanhi ng 2.7% pagbaba ng presyo ng stock sa pre-market trading. Ang pagkukulang sa earnings ay pangunahing dulot ng mas mababang realized oil-equivalent prices, sa kabila ng tuloy-tuloy na produksyon na 2.32 milyong bariles ng oil equivalent bawat araw. Binanggit ng mga analyst ang matibay na shareholder returns ng kumpanya—$2.1 bilyon sa quarter na ito at $9 bilyon para sa buong taon—bilang positibong salik, bagaman ipinakita ng resulta ang patuloy na hamon sa pamamahala ng pagkakaiba-iba ng presyo ng kalakal habang pinananatiling epektibo ang operasyon.

Pamamahala sa Gastos at Alokasyon ng Kapital

Tanaw ang 2026, inanunsyo ng ConocoPhillips ang muling pagtutok sa cost control, na target ang $10.2 bilyon sa operating expenses—$400 milyon na mas mababa kaysa nakaraang taon—at $12 bilyon sa capital expenditures, na mas mababa ng $600 milyon. Plano rin ng kumpanya na ibenta ang $5 bilyon sa mga non-core assets, kabilang ang posibleng $2 bilyon divestiture sa Permian Basin, upang suportahan ang share buybacks at pagbayad ng dibidendo. Ang mga hakbang na ito ay nakahanay sa estratehiya ni CEO Ryan Lance na gawing mas simple ang asset portfolio para sa organic growth, kahit na kinakaharap pa rin ng kumpanya ang mga peligro gaya ng limitadong pinagkukunan at mga geopolitikal na hindi tiyak.

Paglago ng Dibidendo at Pananaw ng mga Analyst

Idineklara ng ConocoPhillips ang quarterly dividend na $0.84 per share, na may yield na 2.8% at tumataas ng 7.7% kumpara noong nakaraang taon. Magkakaiba ang opinyon ng mga analyst: isa ang nag-rate bilang “Strong Buy,” 16 ay “Buy,” pito ay “Hold,” at dalawa ay “Sell.” Parehong tinaas ng BMO Capital at JPMorgan ang kanilang mga target price, na binanggit ang mas malinaw na pananaw sa free cash flow habang ang mga pangunahing proyekto tulad ng Willow at NFS LNG ay papalapit na sa pagkumpleto. Gayunpaman, pinatamlay ng kamakailang earnings miss ang sigla, na may ilan na nagbabala ng potensyal na panandaliang pag-unti ng produksyon at malawakang hamon sa ekonomiya.

Pag-unlad sa Regulasyon at Patakarang Pangklima

Sa pinakabagong 10-K filing nito, binigyang-diin ng ConocoPhillips ang patuloy na hindi tiyak na kalagayan sa regulasyon bunga ng pinakahuling pagbabago sa climate policies sa ilalim ng administrasyong Trump, kabilang ang pagpapawalang-bisa ng “endangerment finding.” Bagama't kinikilala ng kumpanya na maaaring magdulot ito ng kaunting ginhawa sa mas maluwag na patakaran ng pederal, binigyang-diin din ang kahalagahan ng paghahanda para sa posibleng mas mahigpit na pandaigdigang regulasyon. Ang ganitong kalagayan—nakinabang sa mga pagbabagong patakaran sa U.S. habang naghahanda sa mga global sustainability requirements—ay nagdaragdag ng komplikasyon sa alokasyon ng kapital at mga desisyong operational ng kumpanya.

Forecast ng Produksyon at Inaasahang Cash Flow

Para sa 2026, inaasahan ng ConocoPhillips na ang produksyon ay nasa pagitan ng 2.23 at 2.26 milyong bariles ng oil equivalent bawat araw, na mas mababa kumpara noong 2025. Sa kabila nito, umaasa ang pamunuan ng kumpanya na magkakaroon ng punto ng pagbabago sa free cash flow habang ang malalaking proyekto ay ganap nang tumatakbo, na maaaring magpatibay sa pagtaas ng kita para sa mga shareholder. Ang pag-abot sa mga layuning ito ay nakaasa sa disiplinadong pamamahala ng produksyon at matagumpay na pagbebenta ng ari-arian, lalo na sa Permian Basin, kung saan maaaring maapektuhan ng kondisyon ng merkado ang kita mula sa bentahan.

Pangmatagalang Pananaw ng mga Analyst

Sa kabila ng kamakailang kakulangan sa earnings, nananatiling maingat ngunit positibo ang pananaw ng mga analyst sa hinaharap ng ConocoPhillips. Ayon sa pagtataya ng Simply Wall St, maaaring umabot sa $57.6 bilyon ang kita at $10.4 bilyon ang earnings pagsapit ng 2028, na nagpapahiwatig ng bahagyang taunang pagbaba sa kita pero may $1.2 bilyong pagtaas sa kita. Ang tinatayang fair value ng kumpanya na $114.74—humigit-kumulang 3% na mas mababa sa kasalukuyang presyo ng stock—ay nagpapakita ng kumpiyansa sa kakayahan nitong balansehin ang paglago, pagbabalik sa shareholder, at pananalaping lakas sa pamamagitan ng patuloy na pagbebenta ng assets at pamamahala ng gastos.

Sa pangkalahatan, hinaharap ng ConocoPhillips ang hamon ng pamamahala sa panandaliang presyon sa kita habang pinupukaw ang pangmatagalang estratehiya na nakatutok sa kahusayan ng kapital at halaga para sa mga shareholder. Ang kakayahan ng kumpanya na umangkop sa pabago-bagong kalakaran ng merkado at mga tanawin ng regulasyon ay magiging mahalaga upang mapanatili ang kaniyang competitive na posisyon, gaya ng nasasalamin sa samu’t saring opinyon ng mga analyst at malinaw nitong direksiyong estratehiko.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

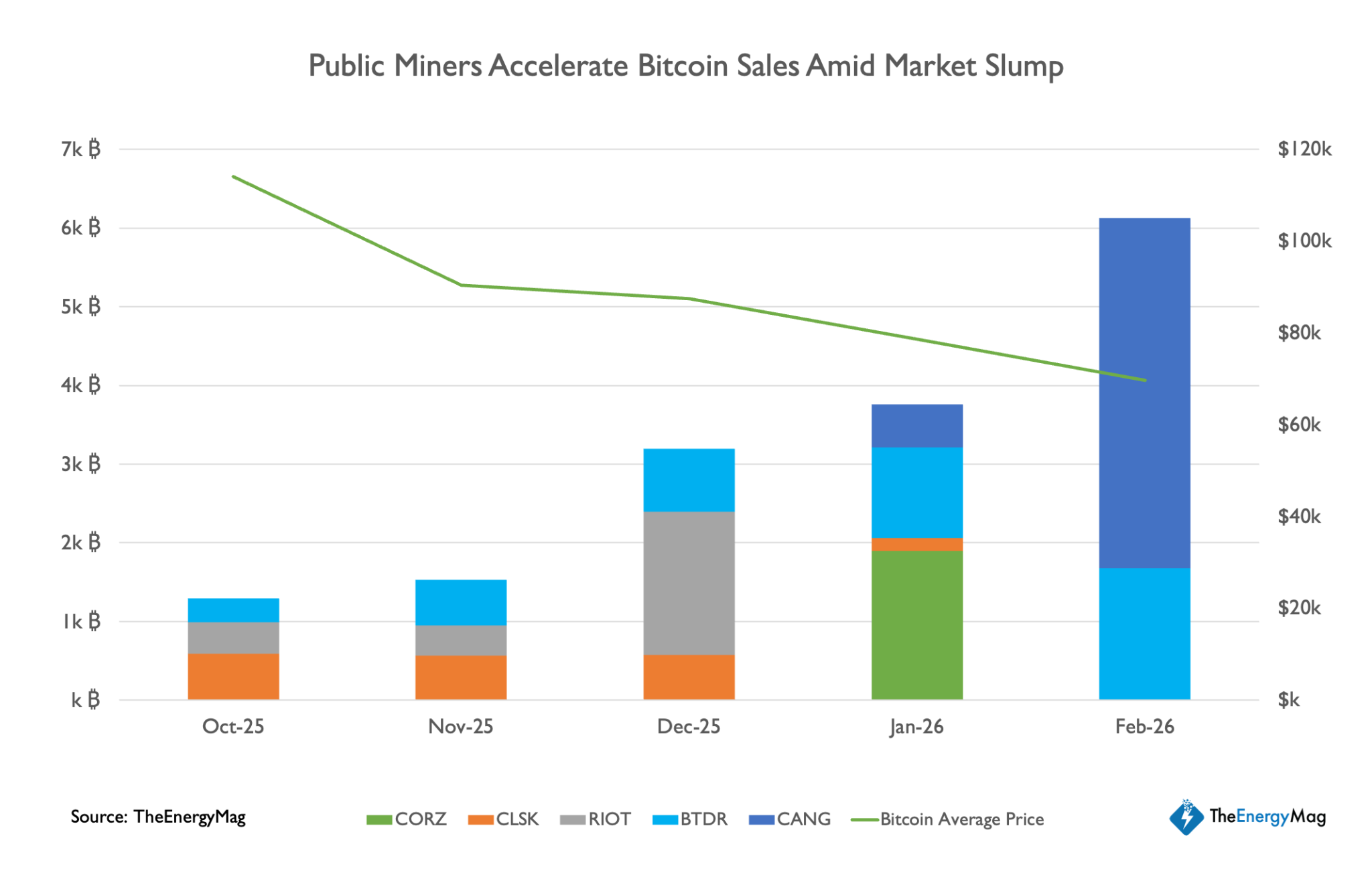

Ang mga Bitcoin miners ay nagbenta ng 15K BTC mula noong Oktubre, na inaasahan pang mas maraming bentahan

Sinabi ng Solv Protocol na ninakaw ng exploit ang $2.7 milyon mula sa Bitcoin yield vault