Ang Pagsusugal ng Akamai sa AI Inference: Bagong Laro o Magastos na Paglihis?

Ipinahayag ng CEO ang Malaking Pamumuhunan sa AI

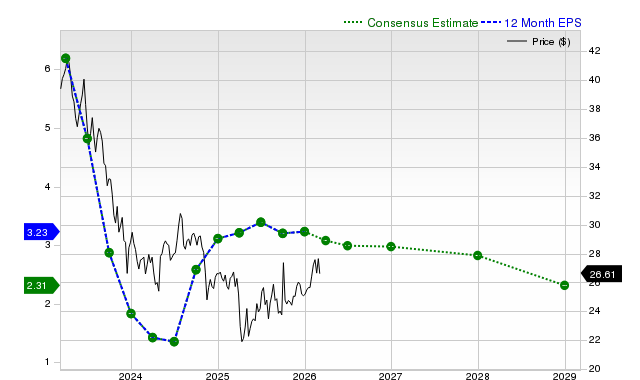

Sa panahon ng Raymond James conference, inihayag ni CEO Tom Leighton na ang Akamai ay maglalaan ng humigit-kumulang $250 milyon para sa mga inisyatiba sa AI inference. Kasama rito ang makabuluhang pag-acquire ng mga NVIDIA Blackwell 6000 systems. Hindi tulad ng malabong mga plano sa hinaharap, naipamahagi na ng kumpanya ang unang batch ng mga sistemang ito sa 20 lungsod, na layuning gawing malawak itong available bago matapos ang kasalukuyang quarter. Ang pokus ay nasa mga aplikasyon na nangangailangan ng mababang latency, gaya ng artificial intelligence, live streaming, targeted advertising, e-commerce, at robotiks na pagkontrol.

Istratehikong Pagpapalawak at Mga Inaasahang Kita

Lubhang istratehiko ang pagkilos na ito. Inaasahan ng Akamai na ang kita mula sa inisyal na deployment na ito ay magsisimulang makuha sa huling bahagi ng taon, kung saan inaasahan ang mas malaking epekto sa susunod na taon. Gayunpaman, may panahon ng kawalang-katiyakan dahil kailangan pang matanggap, ma-install, at mapagana ang mga server bago ito magsimulang magbigay ng malaking kita. May kalakip na mataas na panganib at posibleng gantimpala ang paraang ito. Kapag naging matagumpay, maaari nitong pabilisin ang paglago ng pinakamabilis na lumalaking division ng Akamai—ang cloud infrastructure at edge computing—na nagtala ng 45% year-over-year na pagtaas noong nakaraang quarter. Gayunpaman, ang agresibong ekspansyong ito ay nagdadala rin ng panandaliang pressure sa margin at mga hamon sa pagpapatupad, na nangangailangan ng perpektong implementasyon upang ma-justify ang pamumuhunan.

Pagbabalanse sa Paglago at mga Hamong Pinansyal

Ang AI initiative ay inilunsad sa isang negosyong mabilis nang lumalago at tumataas ang mga gastos. Ang cloud infrastructure at edge computing segment, na sentro ng AI strategy ng Akamai, ay nagbigay ng $94 milyon na kita noong Q4, na may 45% na taunang pagtaas. Pinupuntirya ng segment na ito ang parehong real-time, latency-sensitive na mga workload. Samantala, nananatiling pinakamalaking driver ng kita ng kumpanya ang seguridad, kung saan ang mga bagong produkto gaya ng API security at Guardicore ay nag-ambag ng $90 milyon at lumalago ng 35% kada taon.

Nagkakaroon ito ng hamon kung paano ilalaan ang kapital. Nag-forecast ang Akamai ng 45%–50% na paglago sa cloud segment, isang target na nangangailangan ng malaking investment. Ang $250 milyon na AI inference project ay isang matapang na pagtatangka para mapabilis ang landas na ito, ngunit kailangan nitong makipagkumpetensya sa ibang prayoridad sa paglago at lampasan ang isang mahalagang balakid: natukoy ng pamunuan ang $200 milyon na pagtaas sa memory cost ngayong taon, na plano nilang tugunan sa pamamagitan ng piling pagtaas ng presyo.

Sa huli, kailangang maghatid ng resulta ang AI investment habang pinamamahalaan ng kumpanya ang mga pressure sa gastos. Dahil hindi inaasahan ang kita mula sa AI deployment hanggang huli ng taon, ibig sabihin ay may panahon si Akamai na gumagastos ng kapital nang walang agad na balik. Kapag ang AI initiative ay hindi agad nagkaroon ng momentum, maaari nitong lalong pahirapan ang mga margin na mayroon nang pressure, at gawing mukhang mas pabigat kaysa kapaki-pakinabang ang malaking pamumuhunan.

Halaga at Panandaliang Panganib/Gantimpala

Nagpapakita ng potensyal na pagkakataon para sa maling pagtatantiya ng merkado ang AI inference strategy, ngunit may kaakibat itong masikip na timeframe at malaking operational risk. Kritikal na growth driver ang inisyatibang ito. Nagpo-project ang Akamai ng 45%–50% na paglago sa kanilang cloud infrastructure at edge computing division, na siyang pinakamabilis na lumalaking area ng kumpanya. Kung ang bagong AI platform ay matagumpay na mag-scale, maaari nitong mapataas ng malaki ang bahagi ng segment na ito sa kabuuang kita at pabilisin ang transition ng Akamai patungo sa mas mataas ang margin at mabilis lumagong compute services.

Subalit, nangangailangan ang ekspansyong ito ng malaking kapital, na inilalaan din para sa share repurchases. Pinapababa nito ang agarang kita ng mga shareholder, dahil ang pondo ay ipinupuhunan sa hinaharap na pag-unlad kaysa ipinamamahagi. Pangunahing panganib sa yugtong ito ay operational: kailangang matanggap, ma-deploy, at mapagana ng Akamai ang mga bagong server bago ito makapag-ambag sa kita. Bagaman nabenta na ang unang batch, mahalaga ang oras. Hindi inaasahan ang kita mula sa deployment na ito hanggang sa huli ng taon, na may mas malinaw na epekto sa susunod na taon.

Nakadepende ang huling pakinabang sa perpektong pagpapatupad. Kapag na-activate ng kumpanya ang mga server ayon sa iskedyul at mapanatili ang tinatayang growth rate, maaaring maghatid ng malaking balik ang pamumuhunan. Kung may delay o hindi maganda ang performance, maaari nitong palalain ang mga kasalukuyang hamon, gaya ng $200 milyon na hadlang sa memory cost, na magdadagdag pa ng pressure sa margins. Sa kasalukuyan, maaaring sobrang taas ng pagtatantiya sa halaga ng stock, na inaakalang magiging perpekto ang rollout. Hanggang walang malinaw na ebidensya sa activation ng server at maagang kita, mas nagiging maingat ang panandaliang risk/reward profile.

Mga Mahahalagang Milestone at Dapat Subaybayan

- Pagkilala ng Kita mula sa Unang Deployment: Ang pinakamalapit na milestone ay ang paglitaw ng kita mula sa unang batch ng AI infrastructure. Ipinahiwatig ng Akamai na hindi ito magaganap hanggang huli ng taon. Dapat abangan ng mga mamumuhunan ang unang quarterly report na magpapakita ng bagong kapasidad na ito. Ang anumang pagka-antala o mas mababang kontribusyon kaysa inaasahan ay maaaring magpahiwatig ng problemang pang-integrasyon o mahinang demand.

- Pamahalaan ang Pressure sa Gastos: Hinaharap ng kumpanya ang $200 milyon na pagtaas sa memory cost ngayong taon at magpapatupad ng piling pagtaas ng presyo para ma-offset ito. Napakahalaga ng bisa ng mga hakbang na ito. Kung mag-lead sa mas mataas na paggamit at mag-support ng premium pricing ang AI investment, maaari nitong mapagaan ang pressure sa margin. Kung hindi, maaaring maipit ang profitability habang ang bagong infrastructure ay kasisimula pa lamang.

- Pag-unlad ng Deployment at Feedback ng Customer: Mahalagang indikasyon ang rollout sa 20 lungsod at inisyal na tugon ng mga customer. Naulat ng CEO na fully booked ang beta demand, na positibo. Gayunman, ang tunay na pagsubok ay ang pagpapatupad ng mas malawak na deployment at feedback mula sa mga unang customer. Ang mga update sa activation ng server, onboarding ng customer, at mga terms ng mahahalagang multi-year commitment ay makakatulong tukuyin kung nagkakaroon ng traksyon ang distributed inference model. Kritikal ang mga malalapit na development na ito para kumpirmahin o kwestyunin ang AI strategy.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Deere & Company (DE) Ay Nakakakuha ng Pansin: Mahahalagang Impormasyon na Dapat Isaalang-alang Bago Mamuhunan

Pfizer Inc. (PFE) ay Nakakakuha ng Atensyon: Mahahalagang Impormasyon na Dapat Isaalang-alang Bago Mag-invest