Mercedes-Benz: Isang Pagsusuri ng Daloy ng Kita at Paglikha ng Pera

Ang pangunahing realidad sa pananalapi para sa Mercedes-Benz sa 2025 ay isang matinding pagbagsak ng kita. Bumagsak ang buong taong operating profit ng kumpanya ng 57% sa €5.8 bilyon, isang bilang na hindi umabot sa inaasahan ng mga analyst. Ang matinding pagbagsak na ito ay tuwirang iniuugnay sa mga panlabas na balakid, kabilang ang ulat na €1 bilyon na dagdag sa gastusin dahil sa taripa, matinding kompetisyon sa China, at presyur mula sa foreign exchange.

Gayunpaman, sa kabila ng pagbagsak sa kita, nanatiling matatag ang kakayahan ng kumpanya sa pagbuo ng cash. Nakalikha ang industrial na negosyo ng solidong free cash flow na €5.4 bilyon noong nakaraang taon. Ang buffer na ito ay tuwirang resulta ng mahigpit na disiplina sa gastusin, na siyang nakatulong mapigilan ang laki ng pagkalugi sa pamamagitan ng higit €3.5 bilyon na pagtitipid sa Mercedes-Benz Cars. Ang daloy ng cash na ito ay nagsilbing mahalagang panangga, na nagpapahintulot sa kumpanya na makatawid sa magulong taon nang natutugunan pa rin ang mga obligasyon sa pananalapi.

Ipinakita rin ng financial services arm ang likas na lakas, naghatid ng adjusted return on equity na 9.7% para sa taon, na higit pa sa kanilang tinukoy na guidance. Ipinapakita ng performance na ito ang isang bahagi ng negosyo na patuloy na nagdadala ng kaakit-akit na kita kahit na humihina ang pangunahing margin ng automotive. Ang hinaharap ngayon ay nakasalalay kung ang nakaplanong pagtitipid at paglabas ng mga bagong produkto ng kumpanya ay makakabaligtad sa direksyon ng kita pagdating ng 2026.

Ang Gabay para sa 2026: Daloy ng Inaasahan

Ang forward guidance ng Mercedes-Benz ay nagtakda ng malinaw ngunit hamong landas. Inaasahan ng kumpanya ang group revenue na kasinghalaga ng nakaraang taon, na nangangahulugan na kailangan nitong mapanatili ang benta matapos ang 9% na pagbagsak noong 2025. Higit na kritikal, target nito ang EBIT na higit na mataas kumpara sa nakaraang taon. Ibig sabihin nito ay malaki ang operational turnaround na kakailanganin, dahil ang EBIT noong 2025 na €8.2 bilyon ay malaki na ang ibinagsak mula 2024. Susuriin ng merkado kung sapat ang pagtitipid at bagong produkto na inilunsad para mapalawak ang margin upang matapatan ang revenue na nananatiling flat.

Ang pananaw para sa cash flow ay naglalaman ng paalala ukol sa panganib. Ipinapalagay ng pamunuan na ang free cash flow para sa industrial na negosyo ay bahagyang mababa kaysa €5.4 bilyon noong 2025. Ipinapahiwatig nito na habang inaasahan ng kumpanya na mapanatiling matatag ang likwididad, ang agresibong pamumuhunan sa bagong product cycle—na itinatampok ng higit 40 bagong modelo bago ang 2027—ay magbibigay presyur sa panandaliang cash generation. Ang guidance para sa industrial arm na “bahagyang mababa” sa matatag na bilang ng nakaraang taon ay malinaw na senyales na ang gastos sa kapital para sa transformasyon na ito ay mananatiling mataas.

Ang mga profitability target para sa core automotive division ang magiging sukatan. Target ng Mercedes-Benz Cars na makamit ang adjusted Return on Sales na 3–5%. Isa itong matarik na pag-akyat mula sa 5.0% ng 2025, na siya ring malaki na ang ibinaba mula 2024. Ipinapahiwatig ng target na ito na hindi lamang kailangang patatagin ng kumpanya ang margins kundi aktibong pagbutihin ito, isang mahirap na gawain lalo na’t matindi pa rin ang mga panlabas na hadlang. Ang guidance ay lubos na nakasalalay sa disiplina sa gastusin at pagtanggap sa merkado ng mga bagong modelo, na kasalukuyang may malalaking order book.

Catalysts at Mga Panganib: Daloy ng Panlabas na Presyur

Direktang nakataya sa abilidad ng kumpanya na lampasan ang patuloy na panlabas na hadlang ang guidance para sa 2026. Ang pagbagsak ng kita noong 2025 ay hinubog ng tatlong pangunahing presyur: global tariffs, foreign exchange headwinds, at matinding kompetisyon sa China. Pinigilan ng mga puwersang ito ang presyo at dami, dahilan para umasa ang negosyo sa panloob na disiplina upang mapanatili ang posisyon. Ang mahalagang tanong para sa 2026 ay kung kakayanin ng Mercedes na lampasan ang mga parehong challenge na ito habang kasabay ng malaking paglabas ng mga bagong produkto.

Isang malaking risk sa volume ang lumitaw sa pangunahing merkado ng kumpanya. Sa Estados Unidos, tumigil ang Mercedes-Benz sa pagtanggap ng bagong order para sa EVs dahil sa mababang demand ng mga customer, kasunod ng 25% na pagbaba ng benta. Direktang tinatarget ng paghintong ito sa mga bagong order ang kinakailangang volume ramp para suportahan ang ambisyosong mid-term na layunin na madoble ang xEV share nito. Sinasalamin nito ang isang merkado kung saan bigo ang agresibong pagpepresyo at appeal ng produkto na magdala ng tamang daloy ng mga bagong customer ng EV.

Sa ganitong kalakaran, ang pagtitipid sa gastos ng kumpanya ang pangunahing panangga. Higit €3.5 bilyon na pagtitipid sa Mercedes-Benz Cars ang pangunahing dahilan ng pagliit ng pagbagsak ng kita noong 2025. Para sa 2026, hindi lamang nakakatulong ang mga savings na ito—kailangan ito. Kailangang matapatan nito ang revenue plateau at anumang karagdagang presyon sa volume o presyo, upang mapalawak ang margin at matamaan ang EBIT target. Kung walang mahigpit na daloy ng kontrol sa gastos, ang matayog na guidance ng 2026 ay hindi makakamit.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Higit Pa sa Langis: Sa Anong Paraan Maaaring Magdulot ng Pagtaas sa Gastos ng Pagkain ang Alitan sa Iran

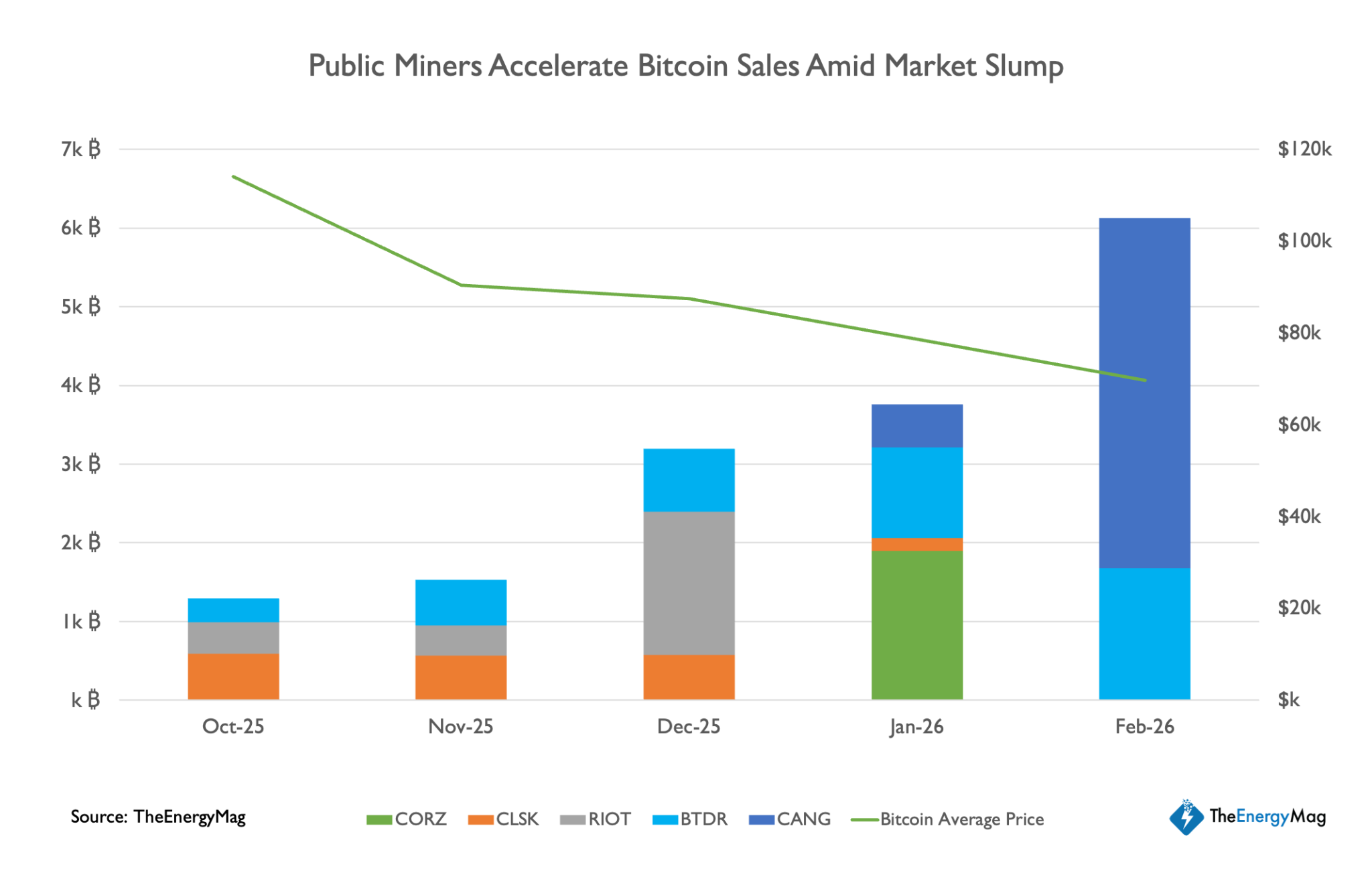

Ang mga Bitcoin miners ay nagbenta ng 15K BTC mula noong Oktubre, na inaasahan pang mas maraming bentahan

Sinabi ng Solv Protocol na ninakaw ng exploit ang $2.7 milyon mula sa Bitcoin yield vault