CNY: Tumaas ang Dami ng Transaksyon at Dalawahang Pagbabago ng Presyo

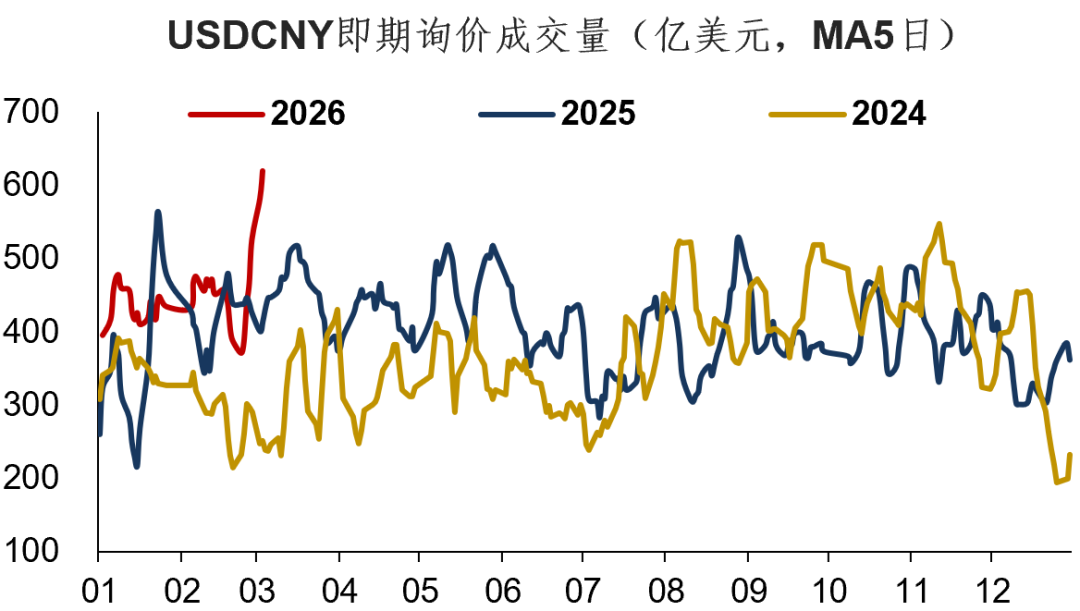

Kamakailan, isang bagong phenomenon sa merkado ng exchange rate ng RMB ay ang – malinaw na pagtaas ng volume ng transaksyon. Simula noong Pebrero 25, ang USDCNY spot transaction volume ay sunod-sunod na higit sa $50 bilyon sa loob ng 6 na trading days, lalo na noong Marso 4 na umabot sa $71.4 bilyon, nagtala ng bagong kasaysayang mataas.

Bakit lumalaki ang market transactions? Bukod sa pagbabago sa mga regulasyon (pagbaba ng risk reserve para sa forward purchase ng foreign currency), isa pang mahalagang dahilan ay nagsimula nang magkaroon ng two-way fluctuation ang market. Dapat tandaan na kapag mataas ang market consensus, kadalasan mahirap magkaroon ng malaking transaction volume; ngunit kapag may pagkakaiba ng pananaw at dalawang direksiyon ng galaw sa market, mas madaling lumaki ang volume ng transaksyon…

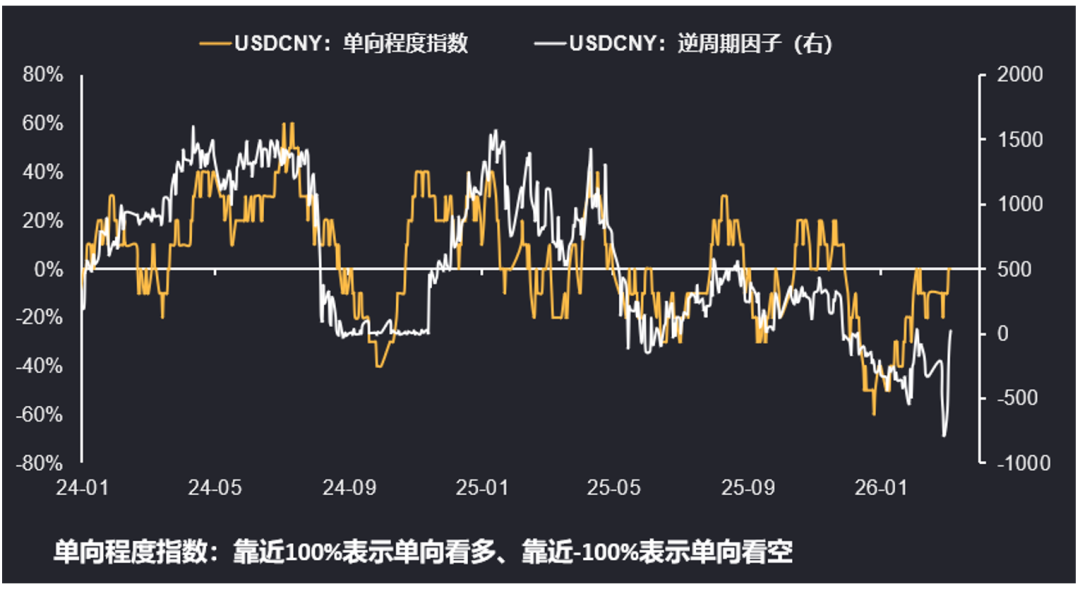

Noong nakaraang taon, dahil sa patuloy na mababang volatility ng USDCNY, maraming traders ang nagkaroon ng ilusyon na sinasadya ng polisiya na ipantay ang galaw ng presyo. Ngunit sa katunayan, ang polisiya ay palaging nagsusulong ng “pag-iwas sa one-way fluctuations”, at hindi “pag-iwas sa fluctuations”—magkaiba ang dalawang ito. Makikita sa chart sa itaas, kadalasang malaki ang absolute value ng counter-cyclical factor kapag mataas ang one-way tendency ng USDCNY (either one-way bullish or one-way bearish).

At kung ang market ay nasa two-way fluctuation (one-way tendency malapit sa 0), karaniwang magko-converge ang counter-cyclical factor. Sa kasalukuyan, nasa ganitong estado ang foreign exchange market; ang Spot at Fixing ay parehong malapit sa 6.90, halos wala na ang counter-cyclical factor, at mas tumindi ang two-way fluctuations sa market.

Kaya, sa ganitong two-way fluctuation environment, paano magtra-trade? Sa totoo lang, mahirap ito, dahil malaki ang impluwensya ng Middle East at ng krudo sa market—minsan ay Risk on, minsan ay Risk off, at sa pangkalahatan, ito ay isang market environment ng dollar siphoning mula sa non-US currencies (sumangguni sa “Nagsisimula nang sumipsip ang petrodollar”). Sa mas malayo, sa tingin ko magkakaroon ang RMB exchange rate market ng tatlong bagong katangian ngayong taon:

Una, lalaki ang transaction volume. Dahil ang pag-import at pagbabayad na may kinalaman sa labas ay laging tumataas ng 5%-10% taun-taon; kung ang settlement rate ay babalik sa neutral, halos tiyak na lalaki ang transaction volume. Bukod dito, ang pag-init ng demand para sa forward purchase ay magdadagdag din sa transaksyon.

Ikalawa, lalaki ang two-way fluctuations. Sa katunayan, ang pagtaas ng transaction capacity ay nagbibigay ng natural na lupa para sa two-way fluctuation. At sa isang tiyak na lawak, orihinal din sa policy ang presence ng two-way movement (hindi lang one-way expectation). Siyempre, sa proseso ng two-way fluctuation, may mga oportunidad sa forward settlement, forward purchase at options hedging.

Ikatlo, magiging mas katulad ng “commodity-driven” na exchange rate ang estado ng market. Sa katunayan, naging malinaw na ito ngayong unang quarter: Kapag mataas ang presyo ng krudo, sumisipsip ang dollar sa non-US currencies, G7 ay magkaribal sa hina, at lumalakas ang dollar; kapag tumataas ang non-ferrous at precious metals, lumalakas ang commodity currencies at bagong umuusbong na market currencies, at pati ang CNY ay kumikita ng hindi direktang benepisyo… Sa esensya, ito pa rin ay isang market environment na pinapangunahan ng geopolitical at commodity, kung saan ang stocks, bonds, at forex ay umiikot sa commodities.

Buod ng pagbabahagi ngayong araw:

1. Kamakailan, nagsimulang tumaas ang transaction volume ng RMB exchange rate market. Bukod sa pagbabago ng mga regulasyon, isa pang mahalagang dahilan ay nagsimula nang magkaroon ng two-way fluctuation ang market;

2. Sa nakaraang taon, dahil tuloy-tuloy ang mababang volatility ng USDCNY, maraming traders ang nagkaroon ng mispersepsyon ng “mababang volatility”. Ngunit sa katunayan, ang polisiya ay laging "pag-iwas sa one-way fluctuation," hindi "pag-iwas sa fluctuation"—malaki ang pagkakaiba ng dalawa;

3. Sa panandaliang pananaw, ang foreign exchange market ay pangkalahatan pa rin ay isang petrodollar siphoning environment. Sa mas mataas na tanaw, maaaring ipakita ng RMB exchange rate market ngayong taon ang tatlong katangian: magiging malaki ang transaction volume, titindi ang two-way fluctuation, at “commodity-driven” ang exchange rate trading.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Bumagsak ng 1.6% ang ITW Shares Kasabay ng $360M Volume Surge, Umabot sa ika-389 na Ranggo sa Merkado

Trending na balita

Higit paBitget UEX Daily|Tumataas ang presyo ng langis dahil sa alitan sa Iran; Plano ng US ang pandaigdigang regulasyon sa AI chips; Malapit nang ilabas ang non-farm payroll data (Marso 6, 2026)

Nagkaproblema ang mga tradisyonal na safe haven: sabay-sabay na bumagsak ang ginto, US Treasury Bonds, at Japanese yen; dolyar ang tanging panalo.