Umakyat ng 39% ang Stock ng Freeport-McMoRan sa Loob ng Tatlong Buwan: Ano ang Pinakamainam na Paraan para Mag-invest?

Freeport-McMoRan Inc. Nakapagtala ng 39% Pag-angat sa Stock Dahil sa Tumaas na Presyo ng Copper

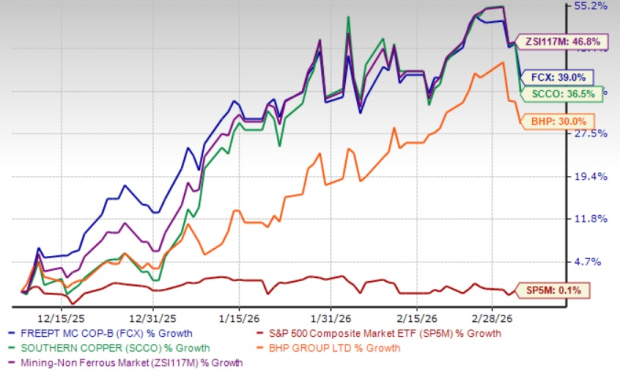

Sa nakaraang tatlong buwan, ang mga bahagi ng Freeport-McMoRan Inc. (FCX) ay tumaas ng 39%, na pinaigting ng pagtaas ng presyo ng copper. Ang paglago na ito ay sinuportahan ng mga alalahanin sa limitadong pandaigdigang suplay, patuloy na mga hindi tiyak na kalakalan, at malakas na demand. Bagama't lumagpas ang Sektor ng Pagmimina - Non Ferrous ng Zacks na may 46.8% pagtaas, mas mabilis pa rin ang galaw ng Freeport kumpara sa S&P 500, na bahagyang tumaas lamang ng 0.1% sa parehong timeframe. Sa paghahambing, ang Southern Copper Corporation (SCCO) at BHP Group Limited (BHP) ay nagtala ng 36.5% at 30% na pag-angat, ayon sa pagkakasunod.

Tatlong Buwang Pagganap ng Stock

Pinagmulan ng Imahe: Zacks Investment Research

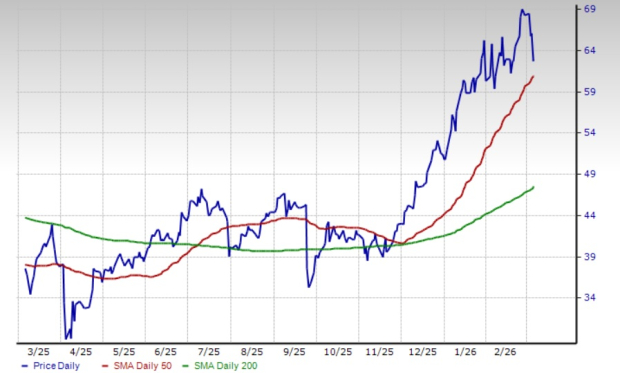

Mula huling bahagi ng Nobyembre 2025, ang mga bahagi ng FCX ay tuloy-tuloy na nag-trade sa itaas ng parehong 50-araw at 200-araw na simple moving average (SMA). Isang bullish na “golden cross” ang naganap noong Hulyo 8, 2025, nang ang 50-araw na SMA ay tumaas sa ibabaw ng 200-araw na SMA, na nagbibigay hudyat ng positibong momentum para sa stock.

Stock ng FCX at ang 50-Araw na SMA

Pinagmulan ng Imahe: Zacks Investment Research

Upang higit na maunawaan ang pananaw para sa FCX, silipin natin ang mga pangunahing batayan ng kanilang negosyo.

Mga Inisyatiba sa Pagpapalawak na Naglalayong Magtulak ng Hinaharap na Paglago

Sinusulit ng Freeport ang kanilang portfolio ng mataas na grado ng mga copper asset, na nakatuon sa disiplinadong pamamahala at organikong paglago upang mapahusay ang produksyon. Sa Cerro Verde mine sa Peru, isang malaking concentrator expansion ang nagdagdag ng humigit-kumulang 600 milyong libra ng copper at 15 milyong libra ng molybdenum kada taon. Nakumpleto rin ng kumpanya ang pagsusuri para sa malawakang pagpapalawak sa El Abra sa Chile, na tumutukoy sa malaking sulfide resource na maaaring mag-suporta sa isang bagong proyekto ng planta, kasing saklaw ng Cerro Verde, na may tinatayang 20 bilyong libra ng copper na maaaring makuha.

Sa Arizona, itinutuloy ng FCX ang mga pre-feasibility study sa kanilang Safford/Lone Star na mga site, na naglalayong matapos pagsapit ng 2026 upang masuri ang malaking sulfide expansion. Sa operasyon sa Bagdad, ang mga plano sa pagpapalawak ay maaaring higit pa sa madoble ang kasalukuyang concentrator capacity, na nagpapahiwatig sa mga pag-aaral ng potensyal na dagdag na 200–250 milyong libra ng copper production taun-taon.

Sa Indonesia, natapos ng PT Freeport Indonesia (PT-FI) ang pagtatayo ng bagong greenfield smelter sa Eastern Java noong 2024, at nagsimula ang operasyon sa ikalawang quarter ng 2025 habang ang unang copper anode ay nagawa noong Hulyo 2025. Dinidebelop din ng PT-FI ang Kucing Liar ore body sa Grasberg district, na nakatakdang magsimula ng pagtaas ng produksyon pagsapit ng 2030. Ang mga pag-aaral na natapos noong 2025 ay nagpakita ng oportunidad na dagdagan ang disenyo ng kapasidad ng Kucing Liar sa 130,000 metriko tonelada ng ore kada araw at palawakin ang mga reserba hanggang 20% sa mababang gastos. Bukod dito, nagsimula ang produksyon ng ginto sa bagong precious metals refinery noong huling bahagi ng 2024.

Matatag na Pananalapi at Pamamahala ng Kapital na Sumusuporta sa Paglago

Nananatiling matatag ang liquidity posisyon ng FCX at nakakalikha ng malaking cash flow, na nagpapahintulot na pondohan ang pagpapalawak, bawasan ang utang, at magbigay ng halaga sa mga shareholder. Sa 2025, iniulat ng kumpanya ang operating cash flows na humigit-kumulang $5.6 bilyon, kabilang ang $693 milyon sa ika-apat na quarter. Pagsapit ng katapusan ng taon, hawak ng Freeport ang humigit-kumulang $3.8 bilyon na cash at equivalents, $3 bilyong magagamit sa revolving credit facility, at $1.5 bilyon sa pamamagitan ng PT-FI credit facility.

Naitala ang netong utang sa $2.3 bilyon sa pagtatapos ng 2025, hindi kabilang ang mga bagong downstream facilities sa PT-FI, mas mababa ito kaysa sa target range ng kumpanya na $3–$4 bilyon. Ang polisiya ng Freeport ay naghahati ng natitirang cash—kalahati sa shareholders, habang ang natitira ay para sa pagbawas ng utang o mga pamumuhunan para sa paglago. Wala namang mga pangunahing maturity ng utang hanggang 2027, at ang long-term na debt-to-capitalization ratio ay humigit-kumulang 22.5%, mas mababa kaysa Southern Copper na may 37.8% at BHP Group na may 30.7%.

Sa kasalukuyan, nag-aalok ang FCX ng dividend yield na mga 0.5%, na may payout ratio na 17%—malayo sa 60% threshold na karaniwang nagsasaad ng sustainability ng dibidendo. Ang matatag na pananalapi ng kumpanya ay sumusuporta sa pagiging maaasahan ng pagbabayad ng dibidendo.

Paborableng Takbo ng Merkado ng Copper na Pabor kay Freeport

Ang presyo ng copper, mahalaga sa sektor ng elektripikasyon, ay naging pabagu-bago ngunit nanatiling malakas sa buong nakalipas na taon, na nanatili sa itaas ng $5 kada libra sa ika-apat na quarter ng 2025. Sa simula ng 2026, nanatili ang mataas na presyo ng copper, na tinutulak ng matatag na demand mula sa China at Estados Unidos. Ang nagpapatuloy na mga trend tulad ng electric vehicle adoption, renewable energy projects, data center expansion, at grid upgrades ay patuloy na nagpapalakas sa konsumo ng copper.

Ang mga alalahanin sa mga limitasyon sa suplay, lalo na sa tumataas na demand mula sa EVs at mga proyekto sa imprastraktura, ay nagpanatiling malapit sa $6 kada libra ang presyo ng copper. Tumaas ang average realized copper price ng Freeport ng halos 28% taon-sa-taon sa $5.33 bawat libra sa ika-apat na quarter, at inaasahang ang patuloy na malakas na presyo ay susuporta sa performance ng kumpanya sa susunod na mga panahon.

Tumataas na Gastos na Nagpapaliit ng Margin ng FCX

Sa kabila ng positibong mga trend sa merkado, kinakaharap ng Freeport ang tumataas na gastos. Sa ika-apat na quarter ng 2025, tumaas ang average unit net cash cost bawat libra ng copper ng kumpanya sa $2.22 mula $1.40 noong nakaraang quarter—isang 59% na pagtaas—at tumalon ng 34% taon-sa-taon, na pangunahing dulot ng mas mababang volume ng bentang copper.

Sa pagtingin sa unang quarter ng 2026, inaasahan ng FCX ang karagdagang pagtaas ng gastos, na tinataya ang unit net cash cost na aabot sa $2.60 bawat libra at buong taong average sa humigit-kumulang $1.75. Ang mas pinababang inaasahang benta ay malamang na magpanatili ng mataas na gastos, na maaaring magdulot ng dagdag na pressure sa margins.

Pagbaba ng Volume ng Benta na Nakakaapekto sa Pananaw

Sa ika-apat na quarter, bumaba ng halos 29% taun-taon ang volume ng benta ng copper ng Freeport sa 709 milyong libra, mula sa 977 milyong libra noong nakaraang quarter. Malaki rin ang ibinagsak ng bentang ginto, na bumaba ng halos 77% taun-taon sa 80,000 ounces. Ang mga pagbagsak na ito ay pangunahing sanhi ng pansamantalang paghinto ng operasyon matapos ang isang mud rush incident sa Grasberg Block Cave mine sa Indonesia noong Setyembre 2025.

Sa unang quarter ng 2026, inaasahan ng Freeport ang minimal na kontribusyon mula sa kanilang operasyon sa Indonesia, na tinatayang copper sales volume na 640 milyong libra—isang 10% na pagbaba quarter-on-quarter at 27% na pagbaba taun-taon. Ang bentang ginto ay tinataya sa 60,000 ounces, na nagpapakita rin ng pagbaba. Ang mga mas mababang volume na ito ay inaasahang magpapababa ng kita sa malapit na panahon. Gayunpaman, naghahanda ang kumpanya para sa phased restart ng Grasberg Block Cave underground mine simula ikalawang quarter ng 2026.

Upward na Rebisyon sa Mga Taya ng Kita

Bumuti ang mga inaasahan ng analyst para sa kita ng Freeport sa nakalipas na dalawang buwan, na ang Zacks Konsensus na Taya para sa parehong 2026 at 2027 ay ni-revise pataas sa panahong ito.

Pinagmulan ng Imahe: Zacks Investment Research

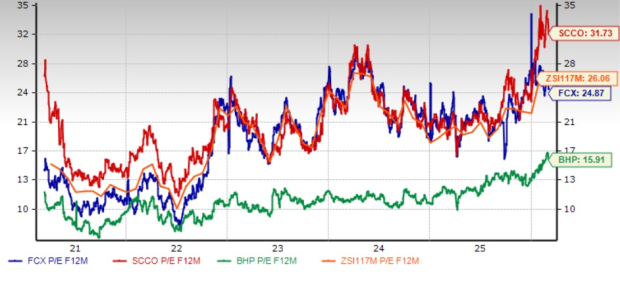

Pangkalahatang Sipat sa Halaga

Kasalukuyang nagte-trade ang FCX sa forward price-to-earnings ratio na 24.87, na may 4.6% discount kumpara sa industry average na 26.06. Ang stock ay may mas mababang halaga kumpara sa Southern Copper ngunit mas mataas kaysa sa BHP Group.

Forward P/E ng FCX Kumpara sa Mga Kakumpitensya sa Industriya

Pinagmulan ng Imahe: Zacks Investment Research

Konklusyon: Panatilihin ang Posisyon sa FCX

Maganda ang posisyon ng Freeport para makinabang sa kanilang mga nagpapatuloy na expansion projects na inaasahang magpapahusay sa produksyon. Ang matatag na pananalapi ay nagpapahintulot ng tuloy-tuloy na pamumuhunan para sa paglago habang sinusuportahan ang mga benepisyo para sa shareholders. Ang pataas na trend sa taya ng kita at paborableng presyo ng copper ay mga positibong salik. Gayunpaman, ang pananaw ay apektado ng mas mababang inaasahang volume ng benta at tumataas na gastos. Ang mga mamumuhunang kasalukuyang may hawak ng Zacks Rank #3 (Hold) na stock na ito ay maaaring mapanatili ang kanilang mga posisyon.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Mga prediksyon sa presyo 3/6: BTC, ETH, BNB, XRP, SOL, DOGE, ADA, BCH, HYPE, XMR

Ang Pi Network ay papalapit sa mahalagang punto ng presyo: Breakout o bull trap ba para sa PI?