Dapat Ka Bang Umiwas sa QCOM Shares habang Bumababa ang Estimate Revisions?

Humihina ang Inaasahang Kita ng QCOM

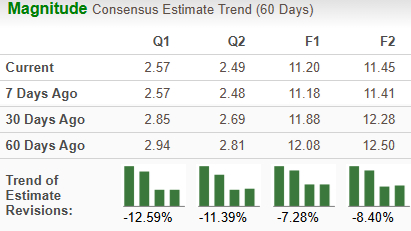

Sa nakalipas na dalawang buwan, ibinaba ng mga analyst ang kanilang mga inaasahan sa kita para sa Qualcomm Incorporated (QCOM) para sa fiscal years 2026 at 2027 ng 7.3% at 8.4%, ayon sa pagkakasunod, at ngayo'y tinatantyang $11.20 at $11.45 kada share. Ang mga pagbaba ng inaasahang ito ay nagpapakita ng lumalaking pesimismo tungkol sa kinabukasan ng paglago ng kumpanya.

Pinagmulan ng Larawan: Zacks Investment Research

Mga Hamon na Hinaharap ng Qualcomm

Ang pagpapalawak ng Qualcomm sa China ay nahadlangan ng patuloy na tensyon sa kalakalan sa pagitan ng Estados Unidos at China. May operasyon sa higit isang dosenang lungsod sa China at kasaysayan ng pagbibigay ng chips sa mga pangunahing smartphone brand gaya ng Xiaomi, Huawei, at Honor, lalong nahihirapan ang kumpanya na mapanatili ang negosyo sa rehiyon. Pinaigting ng gobyerno ng U.S. ang mga limitasyon sa pag-export ng mga advanced na teknolohiya at bahagi papuntang China, habang bumibilis ang China sa pagbuo ng sarili nitong industriya ng semiconductors. Nagdulot ang dobleng presyur na ito ng mga hadlang sa regulasyon at tumitinding kompetisyon mula sa mga lokal na gumagawa ng chips para sa Qualcomm. Bukod pa rito, ang pagbaba ng gastusin ng mga consumer at negosyo sa China ay nagdulot ng mas mataas na antas ng imbentaryo sa mga customer, na lalong nakaapekto sa demand.

Mga Balakid sa Demand na Nakakaapekto sa Pagganap

Inaasahang mananatiling mababa sa maikling panahon ang demand para sa mga produkto ng Qualcomm. Para sa ikalawang quarter ng fiscal 2026, inaasahan ng kumpanya ang GAAP revenue na nasa pagitan ng $10.2 bilyon at $11 bilyon, na may kita mula sa handset na mga $6 bilyon. Iniuugnay ito sa mas mababang order ng chips at nagpapatuloy na kawalang-katiyakan sa suplay at pagpepresyo ng memorya para sa mga gumagawa ng handset. Maraming Chinese OEM ang nagpapababa ng bagong mga pagbili ng 4G device at nag-aayos ng imbentaryo bago ang paglipat sa 5G, na posibleng magresulta sa mas kaunting padala ng device habang inaayos ang imbentaryo sa buong supply chain.

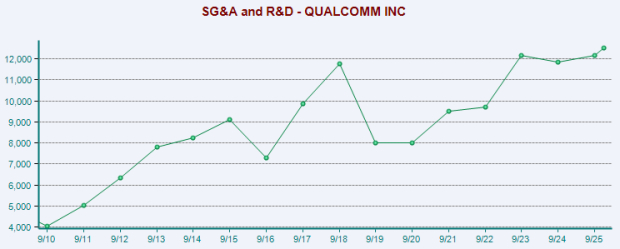

Nalilimitahan ang Kita dahil sa Gastusin sa R&D

Ang mga profit margin ng Qualcomm ay nabawasan dahil sa pagtaas ng mga gastusin sa operasyon at research and development. Inaasahan ng kumpanya na patuloy na magiging mahina ang merkado ng mga handset at hindi kanais-nais ang kombinasyon ng mga produkto sa susunod na panahon. Ang paglipat-lipat ng mga nangungunang gumagawa ng device, lalo na sa premium na segment, ay nagresulta rin sa mas kaunting pagkakataon na makapagbenta ng integrated Snapdragon chipsets.

Patuloy ang matinding kompetisyon mula sa mga katunggali gaya ng Broadcom at Hewlett Packard Enterprise, na nagpapalakas ng presyur. Ang pagdami ng mga murang gumagawa ng chip at mga kilalang kakompetensya sa merkado ng mobile chipset ay higit pang maaaring makabawas sa kakayahang kumita ng Qualcomm. Bagamat inaasahang lalaki pa ang global smartphone sales sa susunod na ilang taon, karamihan sa paglawak ay magmumula sa mga umuusbong na merkado kung saan maaaring lumiit ang margin dahil sa mas mababang presyo.

Pinagmulan ng Larawan: Zacks Investment Research

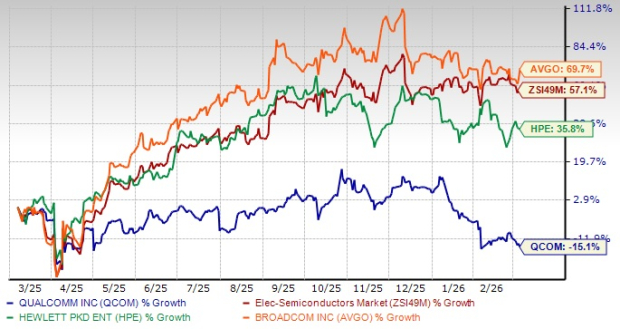

Paghahambing ng Pagganap ng Stock

Sa nakaraang taon, bumagsak ng 15% ang presyo ng shares ng Qualcomm, na mas mababa kumpara sa mas malawak na industriya na tumaas ng 57.1%. Ang mga kakompetensya tulad ng Hewlett Packard Enterprise (HPE) at Broadcom Inc. (AVGO) ay nakaranas ng pagtaas ng stocks ng 35.8% at 69.7%, ayon sa pagkakasunod, sa parehong panahon.

Isang Taong Trend ng Presyo ng Stock ng QCOM

Pinagmulan ng Larawan: Zacks Investment Research

Strategikong Pokus: Snapdragon at Paglawak sa Automotive

Sa kabila ng kasalukuyang mga hamon, umaasa ang Qualcomm ng paglago sa mobile at automotive na mga sektor gamit ang Snapdragon platform nito. Nag-aalok ang mga processors na ito ng advanced na mga tampok, mataas na performance, at matibay na seguridad, dahilan upang maging kaakit-akit para sa mga mobile devices sa buong mundo. Pinalalawak din ng kumpanya ang presensya nito sa AI-powered na laptops at desktops sa pamamagitan ng pagpapakilala ng Snapdragon X chip.

Sa larangan ng automotive, pinagtibay ng Qualcomm ang posisyon nito sa vehicle-to-everything (V2X) communications sa pamamagitan ng pagbili sa Autotalks. Nagbibigay-daan ang hakbang na ito upang makapaghatid ang Qualcomm ng kumprehensibong hanay ng automotive-grade V2X solutions para sa mga kotse, motorsiklo, at imprastrukturang pang-kalsada.

Konklusyon

Maaaring makinabang ang Qualcomm mula sa mga pamumuhunan nito sa automotive technologies at Snapdragon platform, na sinusuportahan ng pokus sa kalidad at patuloy na inobasyon sa produkto. Gayunpaman, ang bumababang inaasahan sa kita, matinding kompetisyon, at mahinang demand sa mga pangunahing merkado ay nagpapabigat sa pananaw para sa kumpanya. Patuloy na nakakaapekto sa kakayahang kumita ang mataas na gastos sa pananaliksik at pag-unlad, at nahaharap ang kumpanya sa hamon sa China dahil sa mga hadlang sa kalakalan at bumababang order ng chip. Dahil sa mga balakid na ito, maaaring maging maingat ang mga namumuhunan hinggil sa stock ng Qualcomm sa kasalukuyan.

Kasalukuyang may Zacks Rank #5 (Strong Sell) ang Qualcomm.

Para sa kumpletong listahan ng mga Zacks #1 Rank (Strong Buy) stocks, i-click dito.

Zacks Research: Nangungunang Mga Stock na Pipiliin

Natukoy ng research team ng Zacks ang limang stock na may potensyal na madoble ang halaga sa mga darating na buwan. Kabilang dito, binigyang-diin ng Director of Research na si Sheraz Mian ang isang satellite communications company na handang sumugod sa mabilis na paglago habang ang industriya ng kalawakan ay papalapit sa trilyong-dolyar na halaga. Inaasahan ng mga analyst ang malaking pag-akyat ng kita para sa kumpanyang ito sa 2025. Bagaman hindi garantisado ang tagumpay ng bawat top pick, pwedeng malagpasan ng stock na ito ang dating mga nanguna kagaya ng Hims & Hers Health, na umakyat ng higit 200%.

- Qualcomm Incorporated (QCOM): Libreng Ulat sa Analisis ng Stock

- Broadcom Inc. (AVGO): Libreng Ulat sa Analisis ng Stock

- Hewlett Packard Enterprise Company (HPE): Libreng Ulat sa Analisis ng Stock

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

USD/CNH: Mga panganib ng pagtaas habang malakas ang fix kasabay ng demand sa USD – OCBC

Isa ka bang batang lalaki na sumuporta kay Trump at ngayon ay nahihirapan makahanap ng trabaho?

Nahaharap ang mga Airline sa Bear Market habang ang Presyo ng Langis ay Nagpapakita ng 'Kritikal' na Hamon