AppLovin Tumaas ng 25% Nitong Nakaraang Buwan: Magandang Panahon pa rin ba para Mag-invest?

AppLovin Stock: Kamakailang Performance at Perspektiba

Ang AppLovin Corporation (APP) ay nakaranas ng malalaking pagbabago sa presyo kamakailan. Sa nakalipas na tatlong buwan, bumaba ang stock ng 26.5%, ngunit bumawi ito ng 25% na pagtaas sa nakaraang buwan. Ang pagbangong ito ay nagpapahiwatig na posibleng muling nakakabawi ang kompanya matapos ang isang mahirap na anim na buwang panahon.

Upang matukoy kung nananatiling matatag ang AppLovin bilang isang investment, mahalagang suriin ang mga teknolohikal na lakas nito, mga resulta sa pananalapi, at mga pangmatagalang oportunidad ng paglago.

Pinagmulan ng Larawan: Zacks Investment Research

Axon Technology ang Nagpapatibay sa Paglawak ng AppLovin

Ang pinakadiwa ng paglago ng AppLovin ay ang Axon engine—isang machine learning platform na nag-o-automate ng ad placement, pricing, at performance optimization ng real time. Di tulad ng mga dating ad-tech system na umaasa sa manual na adjustments at sales experience, tinutulungan ng Axon ang mga advertisers na maglunsad ng campaigns nang mabilis, mag-eksperimento ng mga format nang mahusay, at pataasin ang budget nang may mas mataas na kumpiyansa sa nasusukat na resulta.

Pinapalakas pa ng self-service platform ng kompanya ang benepisyong ito sa pamamagitan ng pagpapadali ng campaign management. Nagdudulot ito ng mas mataas na gastos mula sa kasalukuyang mga kliyente at umaakit ng mga bagong advertisers na pinahahalagahan ang transparency at performance. Ang resulta ay patuloy na paglago ng incremental revenue, na nagpapakita ng operational leverage ng AppLovin.

Ang sakop ng Axon ay higit pa sa mobile gaming, at dumarami na ang paggamit ng teknolohiyang ito sa e-commerce advertising. Pinapalawak nito ang market potential ng AppLovin at dinadagdagan ang pinagmumulan ng kita, habang nananatiling matatag ang profit margins.

Nananatiling optimistiko ang pamunuan sa pagpapanatili ng matatag na double-digit growth at malalakas na EBITDA margins, tanda na ang scalable platform ng Axon ang nagtutulak ng pangmatagalang tagumpay. Ang progreso ng AppLovin ay mas malapit na ngayong nakaugnay sa economics ng kanilang platform kaysa sa pabago-bagong advertising market.

Mga Estratehikong Pagbabago: Mula Gaming Menu papuntang AI Advertising Infrastructure

Dumaan sa malaking pagbabago ang AppLovin, nilalayuan ang pagiging lubhang depende sa pabagu-bagong mobile gaming sector. Pinagtibay ang pagbabagong ito nang pamunuan ni CEO Adam Foroughi ang pagbebenta ng Apps segment ng kompanya sa Tripledot Studios noong Hunyo 2025, na malinaw na paglayo sa orihinal na ugat ng gaming.

Ngayon, ang AppLovin ay umaandar bilang isang pure-play AI advertising infrastructure provider. Ang MAX mediation platform nito ay namamahala sa napakalaking volume ng in-app ad inventory, habang ang Axon ay tumutukoy ng pinakaangkop na ad placement sa real time. Sa pagpapalit ng manual na desisyon ng mga advanced algorithm, muling binago ng AppLovin ang malakihang performance advertising.

Ang transisyong ito patungo sa AI-driven, self-serve na modelo ay nagpalawak sa saklaw ng market ng AppLovin at nagpaka-resilient sa negosyo nito. Wala nang inaasahang kita mula sa sariling gaming content, ginagamit na ng kompanya ang data intelligence para sa paglago. Bagama’t may mas mataas na panganib at nangangailangan ng perpektong execution ang approach na ito, inilalagay naman nito ang AppLovin bilang market leader na nagtatalaga ng panibagong pamantayan sa industriya.

Ang Resulta sa Pananalapi ay Nagpapakita ng Malakas na Momentum

Ang mga tagumpay sa pananalapi ng AppLovin ay sumasalamin sa kanilang mga teknolohikal na pag-unlad. Sa ika-apat na quarter ng 2025, tumaas ng 66% ang revenue kung ikukumpara sa nakaraang taon, na nagpapakita ng malakas na demand. Tumaas din ang adjusted EBITDA ng 82% year over year, nag-uulat ng mas pinabuting efficiency, habang lumundag ng 84% ang net income, pinapakita ang kakayahan ng kompanya na gawing kita ang paglago. Sa kabuuan ng taon, umakyat ng 70% ang revenue at tinaasan ang adjusted EBITDA ng 87%, na nagpapakita ng kapasidad ng AppLovin na samantalahin ang mga oportunidad sa market habang pinanatili ang operational discipline.

Tinatayang Masusustine ang Paglago Ayon sa mga Analyst

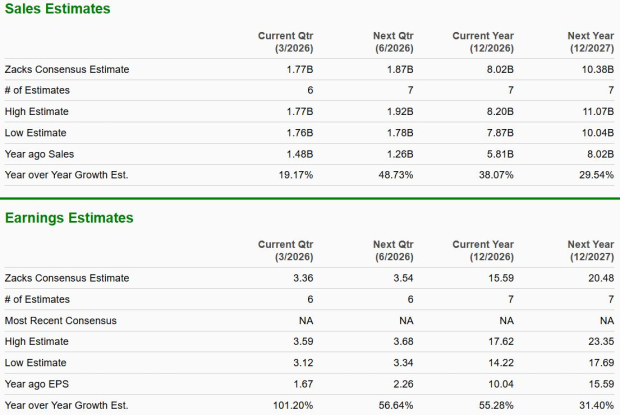

Nananatiling positibo ang pananaw ng market analysts para sa hinaharap ng AppLovin. Ayon sa Zacks Consensus Estimate, inaasahang aabot sa $3.36 per share ang earnings sa unang quarter ng 2026—pagtaas ito ng 101% kumpara sa nakaraang taon. Inaasahan ding aabutin ng $1.8 bilyon ang revenue para sa kaparehong panahon, 19% na mas mataas year over year. Para sa buong 2026, tinatantiyang lalaki ng 55% ang earnings, na susundan ng panibagong 31% na pagtaas sa 2027. Itinataya namang tataas ng 38% ang revenue sa 2026 at 29.5% sa 2027. Ang mga positibong proyeksiyong ito ay sumasalamin ng kumpiyansa sa monetization strategy ng AppLovin at kakayahan nitong makapaghatid ng matibay na resulta sa lumalawak na digital advertising market.

Pinagmulan ng Larawan: Zacks Investment Research

Paghahambing ng AppLovin sa mga Kumpetidor sa U.S.

- The Trade Desk (TTD): Ang kumpanyang ito ay nagpapatakbo ng demand-side platform na espesyalista sa programmatic advertising at mahusay sa data-driven targeting. Bagama’t nakikinabang ang The Trade Desk mula sa mga premium na partnership ng mga brand, mas sensitibo sa advertising market cycles ang kanilang profit margins kaysa sa AppLovin. Nakatuon ang The Trade Desk sa abot at transparency, samantalang inuuna ng AppLovin ang performance at efficiency.

- Unity Software (U): Kabilang sa advertising ang Unity sa pamamagitan ng kanilang real-time 3D at monetization tools, ngunit mas malapit na nakatali sa developer ecosystems ang kanilang ad business kaya’t mas pabagu-bago. Di tulad ng AppLovin, nagsusumikap pa ang Unity na balansehin ang growth at profitability, kaya't ang matatag na margins ng AppLovin ay tumatayong malaking bentahe.

Mga Alalahanin sa Valuation: Sobra na ba ang Presyo ng APP?

Ang stock ng AppLovin ay kasalukuyang ipinagpapalit sa forward price-to-earnings (P/E) ratio na 30.9, mas mataas kaysa industriya average na 23.13. Ang forward price-to-sales (P/S) ratio nito ay 20.33, kumpara sa 2.6 ng industriya. Ipinapahiwatig ng mataas na ratios na ito na maaaring sobra ang optimismo ng merkado sa mga inaasahang kita at revenue sa hinaharap. Kung bumagal ang paglago o hindi maging positibo ang guidances, maaaring sumailalim ang stock sa matinding pagwawasto habang nag-aadjust ang valuations.

Rekomendasyon sa Investment: Hold Muna Ngayon

Sa kabila ng kamakailang pagtaas, tila mahal pa rin ang shares ng AppLovin, na may limitadong short-term upside. Pinapataas ng mataas na valuation ang panganib ng pagbaba kung bumagal ang paglago o mag-iba ang pananaw ng mga investors.

Gayunpaman, sinusuportahan ng advanced na Axon platform ng kompanya at paglawak nito lampas sa gaming ang isang malakas na pangmatagalang kuwento ng paglago. Maaaring isaalang-alang ng mga kasalukuyang shareholder na hawakan muna ang kanilang posisyon habang minomonitor ang performance at takbo ng merkado. Para sa mga posibleng bagong mamumuhunan, maaaring hintayin muna ang mas magandang entry point pagkatapos ng posibleng volatility.

Kasalukuyang may Zacks Rank #3 (Hold) ang AppLovin.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Naabot ng KITE ang bagong ATH matapos tumaas ng 26% – Mas marami pa bang kita sa hinaharap?