"Naglabas ng ulat ang Goldman Sachs: Kung hindi kaagad maibabalik sa normal ang Hormuz Strait sa mga susunod na araw, mabilis lalaki ang panganib ng malakihang pagtaas ng presyo ng langis."

Noong ika-7 ng Marso, ayon sa balita mula sa Chase Wind Trading Desk, ang Goldman Sachs Commodity Research Team ay naglabas ng pinakabagong ulat ukol sa langis noong ika-6 ng Marso, at sa katunayan ay tahimik na "nirebisa" ang naunang optimistikong inaasahan—ang benchmark scenario ng bangko ay batay sa asumisyon na ang daloy sa Strait of Hormuz ay "magsisimula nang unti-unting bumalik sa normal sa mga darating na araw."

Ayon saartikulo ng Wall Street Insider, si Goldman Sachs Chief Oil Strategist Daan Struyven ay nag-ulat noong ika-4 ng Marso na inaasahang ang naapektuhang transportasyon ng krudong langis sa Strait of Hormuz ay mananatili sa kasalukuyang napakababang antas sa loob ng susunod na 5 araw, pagkatapos ay babalik sa 70% ng normal na dami sa loob ng dalawang linggo, at magiging 100% ganap na normal sa loob ng apat na linggo. Gayunpaman, ipinapakita ng pinakahuling datos na mas malala ang aktwal na sitwasyon kaysa inaasahan.

Malinaw na ipinahayag ng Goldman Sachs sa pinakabagong research report:Kung walang senyales ng pag-normalize ng daloy sa Strait sa mga darating na araw, agad nilang ire-rebisa ang forecast ng presyo ng langis. Lalo pang mahalaga, binanggit sa ulat na,ang upside risk ay "mabilis na lumalawak", at diretsong nagbigay ng paghatol sa presyo sa mga ekstremong senaryo:

Kung walang senyales ng resolusyon ngayong linggo, malamang na lalagpas sa $100 ang presyo ng langis sa susunod na linggo; kung mabababa ang daloy sa Strait buong Marso, malalampasan ng presyo ng langis (lalo na ng mga produktong yaring langis) ang kasaysayang tuktok ng 2008 at 2022.

Nabanggit sa research report na ang upside risk ng energy assets ay mabilis na naipon sa hindi pa nangyayaring antas, at ang apat na dahilan na ibinigay ng Goldman Sachs ay unti-unting sumusubok sa pundasyon ng dating "mabilis na pag-recover" na teoriyang batayan.

Unang Dahilan: Ang pagbagsak ng daloy sa Strait ay lampas sa inaasahan, mas malala ang aktwal kaysa sa hinuhang sitwasyon

Tinatayang ng Goldman Sachs na ang normal na daloy ng langis sa Strait of Hormuz ay nasa20 milyong bariles bawat araw (20mb/d), kung saan ang krudo at condensate ay mga 14 milyon/bp, mga produktong yaring langis ay mga 4 milyon/bp, at ang likidong natural gas (NGLs) ay mga 2 milyon/bp.

Gayunpaman, ang kasalukuyang aktwal na datos ay nakagugulat:Ang araw-araw na daloy sa strait ay bumaba ng halos 90% kumpara sa normal na antas, o humigit-kumulang 18 milyon/bp (18mb/d) ang nabawas.

Mas mababa na ang bilang na ito sa benchmark assumption ng Goldman Sachs ngayong linggo na "85% ang bagsak (ibig sabihin, nasa 15% ng normal)", ibig sabihin, mas malala pa ang aktwal kaysa pesimistiko nilang tinantya. Ito ay nagpapahiwatig na ang panganib na nakapaligid sa benchmark ay lalong nakaturo sa "mas mababang daloy, mas matagal na pagtagal."

Ikalawang Dahilan: Sobrang kulang ang kapasidad na pumalit ng pipeline, aktwal na redirecting ay tanging 0.9mb/d

Sa pagharap sa pagsasara ng strait, umasa ang merkado sa mga pipeline at alternatibong port para punan ang kakulangan. Sa teoriya, ang east-west pipeline ng Saudi Arabia (papuntang Yanbu Port, Red Sea) at Habshan-Fujairah pipeline ng UAE (papuntang Gulf of Oman) ay may kabuuang estimated spare capacity na mas mababa sa4 milyong bariles/araw (3.6mb/d).

Subalit, ayon sa actual tracking data ng Goldman Sachs, sa nakaraan apat na araw, ang net redirected na daloy sa mga pipeline at sa Yanbu Port (Red Sea, Saudi) at Fujairah Port (Oman Gulf, UAE) aytumaas lamang ng mga 0.9 milyong bariles/araw (0.9mb/d), mas mababa kaysa theoretical maximum.

Maraming dahilan ang nagdulot ng ganitong kalaking agwat:

Ang pag-atake nitong linggo sa Fujairah Port at oil storage facilities, direktang humina ang kapasidad ng alternatibong export;

Pagkakaroon ng lokal na kakulangan sa marine fuel (na karaniwang inaangkat mula sa Persian Gulf sa pamamagitan ng Strait of Hormuz), dahilan upang di makapag-operate ng normal ang mga oil tanker;

Mga naunang pag-atake sa pipeline, lalong nagpababa sa potensiyal ng redirection.

Ibig sabihin, seryosong overestimation ang inaasahan ng merkado sa pipeline as backup, at napakaliit ng actual na buffer capacity.

Ikatlong Dahilan: Hindi tiyak ang agarang solusyon, nasa "maghintay at magmasid" ang shipping companies

Sa komunikasyon ng Goldman Sachs sa market participants,kakararami ng shipowners ay nasa "wait-and-see" mode, ang ugat ng problema ay ang napakataas pa rin na physical na panganib sa strait.

Dapat ding pansinin na tinanggal ng Goldman Sachs ang hypothetical na "insurance cost" bilang pangunahing sanhi ng biglang pagbagsak ng daloy. Ipinapakita ng datos, mayroon pa ring ilang insurance na mabibili, at sa purong ekonomiyang pananaw, ang pagtawid sa strait ay may kita pa rin sa kasalukuyang sobrang taas na freight rate—kahit pa tumaas ang war risk premium (nasa 3%, pinakamatataas noong Iran-Iraq War noong 1980s ay 7.5%).

Ang natuklasan ay naglalantad ng mas nakakabahalang katotohanan:ang pangunahing hadlang sa pagdaan ng mga barko ay ang panganib sa aktwal na seguridad, hindi ang gastusing pang-ekonomiya. Hangga't hindi tanggal ang pisikal na panganib, gaano man kalakas ang pananalapi, hindi mapapabilis ang paglilimitado ng daloy.

Naglista ang Goldman Sachs ng tatlong posibleng ruta para maibalik ang daloy sa Strait:

- Kabuuang pagbaba ng tensyon

(ceasefire o diplomatic resolution);- Malakas na escort protection ng US para sa mga oil tanker

;- Payagan ng Iran ang mga tanker mula/para sa partikular na bansa (kasama ang China) na makatawid ng ligtas

.

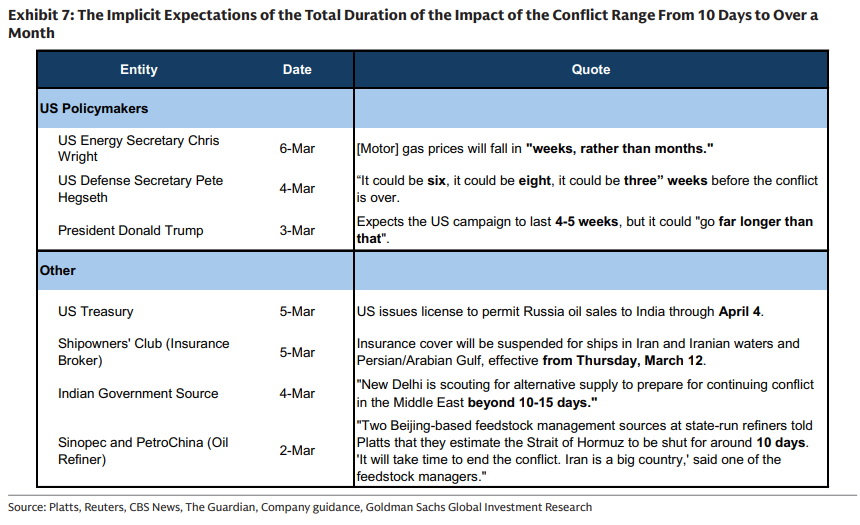

Sa mga pahayag ng bawat panig (tingnan ang talahanayan sa ibaba), ang inaasahang haba ng sigalot ay mula 10 araw hanggang mahigit isang buwan, at napakalaki ng agwat ng opinyon, lalong nagpapalabo sa kalagayan ng merkado:

Ikaapat na Dahilan: Walang kapantay sa kasaysayan ang sukat ng supply shock, mabilis darating ang pricing para demand destruction

Binigyang-diin ng Goldman Sachs, na ang laki ng supply shock na ito ay wala pang katumbas sa kasaysayan.

Ang kabuuang epekto sa suplay ng langis mula Persian Gulf ay umabot sa 17.1 milyong bariles/araw (17.1mb/d)—ito'y 17 beses na mas mataas kaysa sa laki ng pagbaba ng produksyon ng Russia noong peak ng Abril 2022.At kasalukuyan ang kabuuang export ng Persian Gulf oil ay bumagsak ng74%kumpara sa normal, natitira na lang mga 6 milyon/bp araw-araw.

Mungkahi ng Goldman Sachs, dahil walang kapantay ang shock, ang market ay magsisimulang mag-presyo para sa "demand destruction" nang mas mabilis kaysa sa nakaraang karanasan at simpleng modelo, dahil sa dalawang dahilan:

- Ubos ng inventory sa mabilis na bilis

: Habang lumalaki ang supply shock, mas maaga magpi-price-in ang market ng demand destruction kahit mataas pa ang inventory, hindi na hinahantay ang bottoming out;- Pinagsamang epekto ng mga accelerator

: Ang stockpiling ng consumer at pagbawas ng product exports ng non-OECD countries (tulad ng China na nagbawas ng oil exports para seguridad ng domestic supply), ay lalo pang pinapabilis ang consumption ng OECD inventory.

Ang "pagsira ng ulat" ng Goldman Sachs: ang benchmark assumption ay winawasak na ng realidad

Ang susi sa pag-unawa ng ulat na ito ay ihambing ito sa dating optimistic expectation ng Goldman Sachs.

Ayon saartikulo ng Wall Street Insider, dati, sa panahon ng volatility, bullish ang strategy team ng Goldman Sachs, naniniwalang pagkakataon ang pullback para bumili, at isa sa core logic ng suporta ay ang optimistikong expectation na "magkakaroon ng normalisasyon ng daloy sa Strait of Hormuz sa loob ng apat na linggo." Ang tinakdang linya ni Chief Oil Strategist Daan Struyven noon ay:pananatili ng daloy sa strait sa 15% ng normal para sa karagdagang 5 araw, magbabalik sa 70% sa dalawang susunod na linggo, at magiging 100% normal sa isa pang dalawang linggo.

Batay dito, itinaas ng Goldman Sachs ang forecast ng average Brent crude price sa Q2 sa $76/barrel, ng WTI sa $71/barrel, at ng Brent Q4 2026 forecast mula $60 pataas sa $66.

Gayunpaman, ang ulat noong Marso 6 ay aktwal na naglalantad ng Goldman Sachs sa publikong alinlangan ukol sa sarili nilang teorya:

Malinaw na pahayag ng Goldman Sachs,kung walang ebidensiya ng unti-unting pagbabalik sa normal ng daloy sa Strait sa darating na araw, agad nilang ire-rebisa ang forecast ng presyo ng langis. Essentially, ito ay isang babala sa merkado: Maaaring ilabas ang mas agresibong ulat ng pagtaas ng presyo anumang oras.

Gayunman, binanggit din ng Goldman Sachs sa dating ulat, kung magtagumpay ang US escort plan o diplomacy, at mabilis na bumalik ang daloy sa Strait, mabilis ring mawawala ang kasalukuyang risk premium, at ang Brent oil price ay posibleng humarap samalaking pagbaba na $12 hanggang $15 bawat bariles.

Ayon sa research report, sa ngayon, 12 tanker na ang inatake sa Strait of Hormuz at kalapit na tubig (Marso 1 hanggang 6), at hanggang ngayon walang kumpirmadong atakeng natamo ang Asian-registered tanker—ang detalyeng ito ay posibleng mahalagang variable sa direksiyon ng sitwasyon.

~~~~~~~~~~~~~~~~~~~~~~~~

Para sa mas detalyadong interpretasyon, kabilang ang real-time analysis at on-site research, mangyaring sumali sa【Chase Wind Trading Desk ▪ Taunang Miyembro】

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Inilahad ng isang eksperto kung paano maaring maging $1,000,000 ang $10,000 sa XRP

Inilabas ng Nvidia ang Resulta ng Pananalapi. Tumugon ang mga Mamumuhunan sa Wall Street, "Iyon na ba lahat?"

Bombang XRP Price Forecast ni Patrick Bet-David kung makuha ng XRP ang 5% ng SWIFT Volume

Ang bagong mga restriksyon ng American AI ay nagdulot ng pagbagsak ng Nvidia stock