Ang mga Shares ng Coeur Mining ay Tumaas ng 340% sa Nakaraang Taon: Anong mga Salik ang Nagsusunog ng Paglago na Ito?

Kahanga-hangang Pagtaas sa Merkado ng Coeur Mining

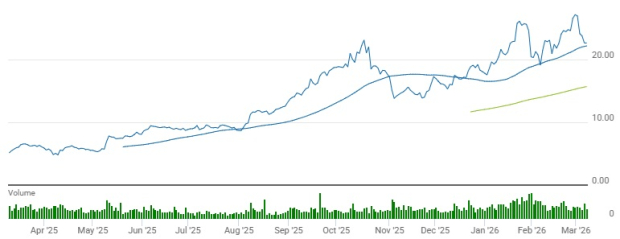

Sa nakaraang taon, nakaranas ang Coeur Mining, Inc. (CDE) ng kapansin-pansing pagtaas ng presyo ng kanilang shares na umabot sa 341.3%. Malayo itong mas mataas kaysa sa 88.2% na pagtaas na naitala sa mas malawak na sektor ng Mining-Non Ferrous at sa 23.2% na paggalaw pataas ng S&P 500 sa parehong panahon.

Ang iba pang mga kumpanya sa sektor, tulad ng First Majestic Silver Corp. (AG) at Hecla Mining Company (HL), ay nagpakita rin ng napakalalaking kita, na tumaas nang 365.4% at 295.9% ayon sa pagkakabanggit sa nakalipas na labindalawang buwan.

Paghahambing sa Mga Trend ng Presyo: CDE, Industriya, S&P 500, AG, at HL

Ayon sa technical analysis, ang CDE ay patuloy na nagte-trade nang mas mataas sa parehong 50-day at 200-day simple moving averages, kung saan ang mas maikling moving average ay nakaposisyon sa itaas ng mas mahaba—isang klasikong indikasyon ng bullish momentum.

Tuklasin natin ang pangunahing sukatang pang-negosyo ng CDE para sa mas malalim na pag-unawa sa kanilang kamakailang performance.

Mga Operasyonal na Pag-unlad na Nagpapalakas ng Produksyon

Noong ikaapat na kwarter ng 2025, naghatid ang Coeur Mining ng matibay na resulta sa produksyon, na umabot sa 112,429 ounces ng ginto at 4.7 milyong ounces ng pilak—na kumakatawan sa pagtaas taun-taon ng 29% at 47%, ayon sa pagkakabanggit. Ang mga pagpapabuti ay dahil sa mas mataas na ore grades at tumataas na produksyon ng mga pangunahing asset.

Naging tampok na kontribyutor ang Rochester Mine, na nakinabang sa kanilang proyektong pagpapalawak. Sa kwarter, nakaproseso ang minahan ng humigit-kumulang 6.4 milyong tonelada ng ore at naglagay ng 9.3 milyong tonelada sa leach pad, na nagresulta sa produksyon ng 17,722 ounces ng ginto at 1.75 milyong ounces ng pilak.

Nadagdagan din ang output ng Kensington Mine ng ginto hanggang 29,567 ounces, halos 10% na mas mataas kumpara noong nakaraang taon, dulot ng mas magagandang ore grades at mas pinataas na milling rates.

Sa Wharf Mine, bahagyang bumaba ang produksyon ng ginto sa 24,759 ounces dahil sa isang sunog sa tertiary crusher, na pansamantalang naglimita ng kapasidad. Gayunpaman, mas mataas pa rin ito kumpara sa 21,976 ounces na naiproduce noong parehong kwarter ng nakaraang taon.

Nagpanatili ng matatag na resulta ang Palmarejo Mine, na nagprodyus ng 25,662 ounces ng ginto at 1.6 milyong ounces ng pilak, habang ang bagong nabiling Las Chispas Mine ay nagdagdag ng 14,719 ounces ng ginto at 1.4 milyong ounces ng pilak, suportado ng malalakas na ore grades.

Sa pangkabuuan, ang produksyon ng Coeur sa ikaapat na kwarter ay nagpapakita ng positibong epekto ng kanilang patuloy na pagpapabuti sa operasyon at integrasyon ng mga strategic asset, na naghahanda sa kumpanya para sa tuloy-tuloy na paglago.

Pagpapalakas sa Posisyon sa Pananalapi sa Pamamagitan ng Pagsuporta ng Cash Generation

Sa ikaapat na kwarter, nakabuo ang Coeur ng $374.6 milyon sa operating cash flow, malaking pag-akyat mula sa $64 milyon isang taon ang nakalipas. Ito ay bunsod ng mas mataas na produksyon, tumaas na benta, at paborableng presyo ng ginto at pilak. Umabot sa humigit-kumulang $313 milyon ang free cash flow para sa kwarter.

Sa pagtatapos ng 2025, sumirit ang cash at equivalents ng kumpanya sa $553.6 milyon—904% na pagtaas taon-taon—habang ang total debt ay naibaba sa humigit-kumulang $340.5 milyon, bumaba ng 42% mula sa katapusan ng 2024. Bumaba ang debt-to-capital ratio sa 9.3% mula sa 34.3%.

Ipinagpatuloy din ng Coeur ang programa ng share repurchase, na bumili ng humigit-kumulang $2.3 milyon ng shares sa kwarter, para sa kabuuang $9.6 milyon sa buong 2025. Ang kapital na ginastos para sa kwarter ay $61.4 milyon, kung saan 78% ay inilalaan para suportahan ang operasyon at ang natitira ay para sa mga proyekto ng pag-unlad.

Ang matibay na performance na ito sa pananalapi ay nagbibigay sa Coeur ng higit na kaluwagan upang pondohan ang mga bagong inisyatibo at magpatuloy sa mga strategic na akuisisyon.

Paglago na Hinimok ng mga Bagong Proyekto at Akuisisyon

Umusad ang Coeur sa ilang mga malalaking proyekto at inisyatibo sa ikaapat na kwarter ng 2025, na lalo pang nagpapatibay sa kanilang long-term growth strategy. Ang nagpapatuloy na pagpapalawak ng Rochester Mine ay naglagay dito bilang isa sa mga pangunahing producer ng pilak sa U.S., na may mas mataas na kapasidad sa pagproseso at mas pinabuting recovery rates.

Ang pag-aakuisisyon sa SilverCrest Metals ay nagdala sa high-grade na Las Chispas Mine sa portfolio ng Coeur, na nagbigay ng mahalagang karagdagan sa produksyon ng ginto at pilak at nagpalawak sa exposure ng kumpanya sa high-grade underground mining.

Patuloy rin ang trabaho sa Silvertip Project, kung saan nakatuon ang explorasyon at pag-unlad sa pagtatasa ng potensyal na muling pagbubukas ng high-grade silver-lead-zinc deposit nito.

Dagdag pa rito, inanunsyo ng Coeur ang plano na bilhin ang New Gold Inc., na inaasahang maisasara sa unang kalahati ng 2026. Idaragdag nito ang New Afton at Rainy River na mga minahan, na lalong magpapalawak sa asset base ng Coeur sa produksyon ng ginto, pilak, at copper.

Pataas na Earnings Revisions na Nagpapahiwatig ng Optimismo

Ang mga inaasahan ng mga analyst para sa kita ng CDE sa 2026 at 2027 ay tumaas sa huling dalawang buwan.

Ang kasalukuyang consensus ay nagpapakita ng earnings na $1.95 kada share para sa 2026, na kumakatawan sa 144% na paglago mula sa nakaraang taon. Para sa 2027, inaasahan ang kita na $1.83 per share, na nagbabadya ng bahagyang pagbaba ng 6% taon-taon.

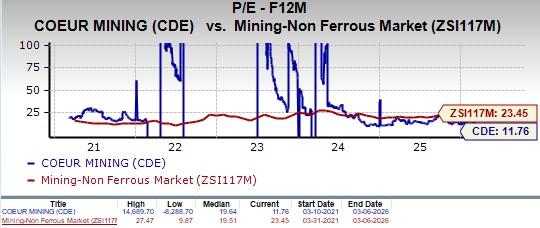

Valuasyon: CDE ay Nagtetrade sa Diskwento

Ang forward 12-month price-to-earnings ratio ng CDE ay nasa 11.76, mas mababa kumpara sa industry average na 23.45 at sa kanilang sariling five-year median.

Para sa paghahambing, ang First Majestic (AG) at Hecla Mining (HL) ay may forward P/E ratios na 3.29 at 11.23, ayon sa pagkakabanggit.

Sa mga metric ng value, hawak ng CDE ang Value Score na C, habang pareho namang may score na F ang AG at HL.

Konklusyon: Hold Rating para sa Coeur Mining

Patuloy na pinapalakas ng Coeur Mining ang kanilang operasyon at financial position, suportado ng tumataas na produksyon, matatag na cash flow, at makabuluhang pagbawas ng utang. Ang mga proyektong pagpapalawak tulad ng Rochester at integrasyon ng Las Chispas ay magpapalakas pa sa kanilang long-term growth prospects.

Gayunpaman, nananatili ang mga operational risk, gaya ng pansamantalang setback sa produksyon sa Wharf Mine pagkatapos ng sunog. Sa pagbebenta ng CDE ng mas mababang valuation kaysa sa mga kapwa kumpanya sa industriya, maaaring ikonsidera ng mga kasalukuyang shareholders na hawakan ang kanilang posisyon habang binabantayan ang operational execution at mga growth initiative ng kumpanya.

Kasalukuyang may Zacks Rank na #3 (Hold) ang CDE.

Disclaimer: Ang nilalaman ng artikulong ito ay sumasalamin lamang sa opinyon ng author at hindi kumakatawan sa platform sa anumang kapasidad. Ang artikulong ito ay hindi nilayon na magsilbi bilang isang sanggunian para sa paggawa ng mga desisyon sa investment.

Baka magustuhan mo rin

Trending na balita

Higit paNag-burn ang ASTER ng 455K tokens: Nanatili sa saklaw ang presyo habang ang mga buyback ay nagpapaliit ng circulating supply

BTW (Bitway) nagkaroon ng 59.7% na pagbabago sa loob ng 24 oras: Matapos ang biglaang pagtaas na dulot ng anunsyo tungkol sa pagsisimula sa mga exchange at wallet integration, nagkaroon ng bahagyang pagwawasto ng presyo.