Atlassian (NASDAQ:TEAM) przekracza prognozy za IV kwartał roku kalendarzowego 2025, jednak akcje spadają

Atlassian przekracza oczekiwania w IV kwartale roku kalendarzowego 2025

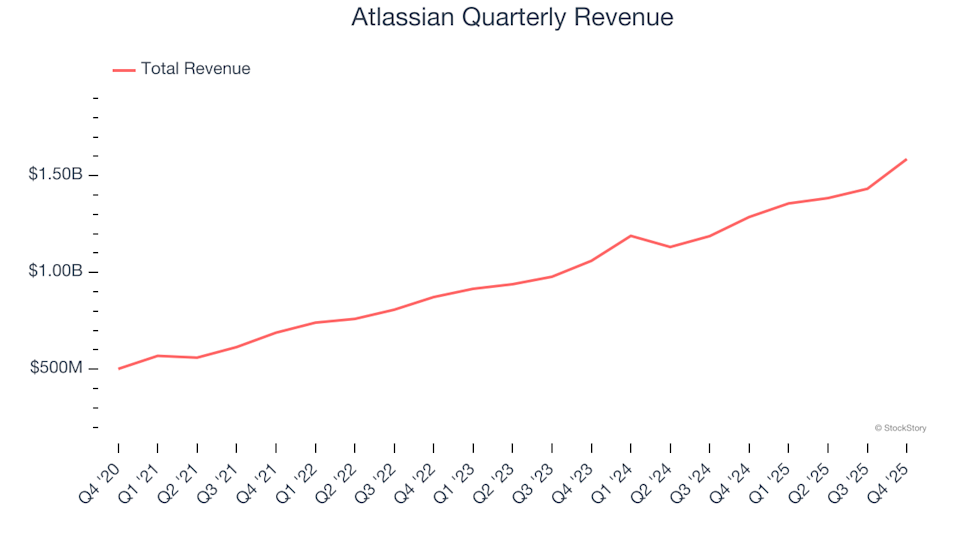

Atlassian (NASDAQ:TEAM), lider oprogramowania do współpracy, opublikował wyniki za czwarty kwartał roku kalendarzowego 2025, przekraczając prognozy przychodowe analityków. Spółka odnotowała wzrost przychodów o 23,3% rok do roku, osiągając poziom 1,59 miliarda dolarów. Patrząc w przyszłość, Atlassian przewiduje, że przychody w następnym kwartale osiągną 1,69 miliarda dolarów w połowie przedziału, co jest o 2,9% wyższe niż przewidywania Wall Street. Skorygowany zysk na akcję wyniósł 1,22 dolara, przewyższając konsensus o 6,6%.

Czy warto teraz zainwestować w Atlassian?

Zastanawiasz się, czy Atlassian to obecnie dobra inwestycja?

Najważniejsze informacje z IV kwartału roku kalendarzowego 2025 Atlassian

- Całkowite przychody: 1,59 miliarda dolarów, przewyższając szacunki analityków wynoszące 1,54 miliarda (wzrost o 23,3% rok do roku, 2,8% powyżej oczekiwań)

- Skorygowany EPS: 1,22 dolara, wobec prognozy 1,14 dolara (6,6% powyżej prognoz)

- Skorygowany zysk operacyjny: 430,2 miliona dolarów, przewyższając szacunki wynoszące 379,7 miliona (marża 27,1%, 13,3% powyżej prognoz)

- Prognoza przychodów na I kwartał 2026: 1,69 miliarda dolarów w połowie przedziału, powyżej szacunków analityków wynoszących 1,64 miliarda

- Marża operacyjna: -3%, poprawa w stosunku do -4,5% w analogicznym okresie poprzedniego roku

- Marża wolnych przepływów pieniężnych: 10,6%, wzrost z 8% w poprzednim kwartale

- Billings: 1,71 miliarda dolarów na koniec kwartału, wzrost o 16,3% rok do roku

- Kapitalizacja rynkowa: 27,64 miliarda dolarów

„Zamknęliśmy drugi kwartał z imponującą dynamiką na naszej platformie, osiągając kilka kluczowych kamieni milowych. Odnotowaliśmy nasz pierwszy kwartał z przychodami z Cloud przekraczającymi miliard dolarów — wzrost o 26% rok do roku — przekroczyliśmy 350 000 klientów, a liczba aktywnych użytkowników miesięcznie Rovo przekroczyła 5 milionów,” podzielił się Mike Cannon-Brookes, CEO i współzałożyciel Atlassian.

O Atlassian

Założony przez dwóch przyjaciół z australijskiego uniwersytetu, którzy początkowo finansowali przedsięwzięcie kartami kredytowymi, Atlassian (NASDAQ:TEAM) opracowuje rozwiązania programistyczne, które umożliwiają zespołom planowanie, śledzenie, współpracę i dzielenie się wiedzą w całych organizacjach.

Analiza wzrostu przychodów

Ocena długoterminowej ścieżki wzrostu przychodów firmy daje cenne spojrzenie na jej ogólną jakość. Chociaż krótkoterminowe zyski są możliwe w każdej firmie, trwały wzrost przez lata to znak doskonałości. Przychody Atlassian rosły w tempie 26,1% skumulowanego rocznego wzrostu w ciągu ostatnich pięciu lat, przewyższając średnią dla firm programistycznych i świadcząc o dużym popycie na produkty spółki.

Chociaż priorytetem jest dla nas długoterminowy wzrost, ważne jest, by dostrzegać, że najnowsze innowacje lub zmiany w branży mogą wpływać na wyniki. W ciągu ostatnich dwóch lat roczny wzrost przychodów Atlassian wyniósł 21,6%, nieco poniżej średniej z pięciu lat, ale nadal odzwierciedla zdrowy popyt.

W tym kwartale Atlassian odnotował solidny wzrost przychodów o 23,3% rok do roku, osiągając 1,59 miliarda dolarów i przewyższając oczekiwania Wall Street o 2,8%. Zarząd prognozuje wzrost sprzedaży o 24,8% rok do roku w nadchodzącym kwartale.

Perspektywy

Analitycy przewidują, że przychody Atlassian wzrosną o 19,5% w ciągu najbliższego roku, co oznacza umiarkowane spowolnienie w porównaniu z ostatnimi latami. Pomimo tego spowolnienia prognozy pozostają pozytywne, sugerując dalsze zaufanie do produktów i usług Atlassian.

Podczas gdy wielu inwestorów koncentruje się na głośnych firmach takich jak Nvidia, mniej znany dostawca półprzewodników po cichu odnosi sukces w kluczowym komponencie AI.

Zrozumienie billings

Billings, często określane jako „przychody gotówkowe”, mierzą całkowitą kwotę pobraną od klientów w danym okresie, w odróżnieniu od przychodów, które są rozpoznawane w czasie trwania umowy.

W IV kwartale billings Atlassian osiągnęły 1,71 miliarda dolarów. Jednak w ciągu ostatniego roku billings rosły średnio o 12,1% rok do roku, pozostając w tyle za wzrostem całkowitych przychodów. Sugeruje to, że firma rozpoznaje przychody szybciej niż inkasuje gotówkę, co może wpłynąć na płynność i sygnalizować potencjalne spowolnienie przyszłego wzrostu przychodów.

Efektywność pozyskiwania klientów

Okres zwrotu kosztów pozyskania klienta (CAC) wskazuje, ile miesięcy zajmuje odzyskanie inwestycji w pozyskanie nowego klienta. Krótszy okres zwrotu oznacza bardziej efektywne wykorzystanie środków na sprzedaż i marketing oraz większą skalowalność.

Atlassian wyróżnia się w tym zakresie, osiągając w tym kwartale okres zwrotu CAC wynoszący zaledwie 20,8 miesiąca. Ta efektywność pozwala firmie pewnie inwestować w kolejne inicjatywy rozwojowe.

Kluczowe wnioski z wyników Atlassian za IV kwartał

Optymistyczne prognozy przychodów na kolejny kwartał oraz silne wyniki zarówno pod względem przychodów, jak i skorygowanego zysku operacyjnego były pozytywne. Jednak billings były nieco poniżej oczekiwań. Sektor oprogramowania dla przedsiębiorstw stoi w obliczu niepewności, ponieważ AI nadal wywiera wpływ na branżę, co utrudnia akcjom SaaS uzyskanie impetu bez bezbłędnych wyników. Po publikacji wyników akcje Atlassian spadły o 9,7% do 90,05 dolarów.

Czy Atlassian jest atrakcyjnym zakupem przy obecnej wycenie? Chociaż wyniki kwartalne są ważne, to fundamenty długoterminowe i wycena odgrywają znacznie większą rolę w decyzjach inwestycyjnych.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Pilne: Iran oświadcza, że nie będzie już ataków na sąsiednie kraje „chyba że najpierw zostaną zaatakowani”

Ekspert opisuje, jak $10,000 w XRP może zamienić się w $1,000,000

Nvidia publikuje wyniki finansowe. Inwestorzy na Wall Street reagują: "To już wszystko?"