Czy Ciena może utrzymać wzrost dzięki rosnącemu zapotrzebowaniu na rozwiązania optyczne i dane?

Ciena Corporation CIEN odnotowuje rosnący popyt na swoje portfolio sieci optycznych, napędzany przez ekspansję sieci opartą na AI oraz wzrost ruchu danych ze strony klientów chmurowych i operatorów usług. Przychody z segmentu optycznego wzrosły o 19% rok do roku w czwartym kwartale 2025 roku, napędzane przez 72% wzrost przychodów z systemów linii fotonowych RLS. Przychody z segmentu Routing and Switching wzrosły o 49%, wspierane silnym popytem na platformy serii 3 000 i 5 000 oraz wdrożeniami DCOM.

Zarząd podkreślił, że szansa "w i wokół centrum danych" powiększyła się trzykrotnie rok do roku i oczekuje się, że będzie znacząco przyczyniać się do wzrostu w roku fiskalnym 2026. Firma zakończyła również w czwartym kwartale przejęcie Nubis za gotówkę, wzmacniając swoje portfolio Interconnects, aby lepiej obsłużyć wymagania backendowej łączności w ramach szansy "w i wokół centrum danych".

Dostawcy chmur rozbudowują infrastrukturę, aby umożliwić obciążenia związane z treningiem i inferencją AI, a firma podkreśliła, że ruch musi wykraczać poza centra danych, aby mógł być monetyzowany, co wzmacnia jej rolę w szybkim przesyle danych. Zamówienia od klientów chmurowych stanowią znaczącą część rosnącego portfela zamówień. Popyt ze strony operatorów usług również się wzmocnił, a zamówienia wzrosły o prawie 70% w 2025 roku.

Wzrost był wspierany przez reinwestycje w infrastrukturę transportową oraz projekty Managed Optical Fiber Network (MOFN) dla hyperskalerów. Firma zdobyła wiele kontraktów MOFN, w tym dużą realizację w Indiach oraz kolejne projekty w nowych regionach.

Ciena Corporation Cena i Konsensus

Wykres cena-konsensus Ciena Corporation | Notowania Ciena Corporation

Poza tym, modernizacje sieci przez operatorów telekomunikacyjnych w celu zaspokojenia popytu dobrze wróżą długoterminowym perspektywom wzrostu firmy. Jest ona jednym z wiodących dostawców technologii transportu optycznego 40G i 100G. Technologia Fiber Deep stanowi dużą szansę dla firmy, napędzaną silną adopcją jej produktów przez wszystkich głównych operatorów kablowych na świecie. Firma oczekuje, że jej całkowity adresowalny rynek osiągnie 13 miliardów dolarów do 2028 roku, przy CAGR wynoszącym 26%. Portfolio interconnects dynamicznie się rozwija i oferuje duże możliwości w zakresie technologii pluggables i komponentów. W roku fiskalnym 2025 Ciena przekroczyła swój cel ponad podwojenia przychodów z pluggables, generując ponad 168 milionów dolarów przychodów. Ponadto, jeden z głównych hyperskalerów złożył pierwsze duże zamówienie na 400ZR+, czyniąc Ciena swoim głównym dostawcą. Wspiera to oczekiwania podwojenia przychodów z Interconnect w 2025 roku, z potencjałem dalszego wzrostu w roku fiskalnym 2026.

Firma osiągnęła rekordowe przychody za czwarty kwartał fiskalny 2025 roku w wysokości 1,35 miliarda dolarów, co stanowi wzrost o 20,3% rok do roku, przyczyniając się do rocznych przychodów w wysokości 4,77 miliarda dolarów, co stanowi wzrost o 19%. Roczne zamówienia osiągnęły rekordowe 7,8 miliarda dolarów, co skutkowało portfelem zamówień na około 5 miliardów dolarów.

Dzięki rekordowemu portfelowi zamówień, przyspieszającym kontraktom z hyperskalerami oraz rosnącym szansom związanym z centrami danych, Ciena wchodzi w rok fiskalny 2026 z większą widocznością popytu i utrzymującą się dynamiką na rynkach sieci optycznych i danych. Na rok fiskalny 2026 Ciena prognozuje przychody w przedziale od 5,7 do 6,1 miliarda dolarów, co oznacza prawie 24% wzrost przy wartości środkowej.

Jednakże Ciena działa na niezwykle konkurencyjnym rynku sprzedaży sprzętu, oprogramowania i usług sieciowych. Dodatkowo, firma doświadcza krótkoterminowej presji z powodu wyzwań związanych z wdrożeniem NPI oraz rosnących kosztów wejściowych, gdyż ograniczenia podaży nie nadążają za rosnącym popytem. Ciena prognozuje nakłady inwestycyjne w wysokości 250–275 milionów dolarów w roku fiskalnym 2026, znacznie powyżej poziomów historycznych, co wywiera presję na przepływy pieniężne w krótkim terminie w związku z wyższymi wymaganiami inwestycyjnymi i rosnącymi kosztami zestawów masek trój-nanometrowych. Dodatkowym problemem jest koncentracja klientów.

Przegląd konkurentów CIEN

Cisco Systems, Inc. CSCO korzysta z silnych zamówień produktowych ze strony hyperskalerów, przedsiębiorstw, sektora publicznego, operatorów usług i klientów chmurowych. Przejęcie Splunk wzmacnia bazę przychodów cyklicznych CSCO. Transakcja znacząco poszerza portfolio rozwiązań opartych na oprogramowaniu Cisco. Wprowadzenie AI-powered Hypershield, łączącego bezpieczeństwo i sieci, wzmacnia portfolio bezpieczeństwa firmy. Sprzedaż rozwiązań sieciowych korzysta z silnego popytu na infrastrukturę AI oraz rozwiązania sieciowe dla kampusów. Zamówienia produktowe od operatorów usług i klientów chmurowych były silne, napędzane dwucyfrowym wzrostem zamówień wśród hyperskalerów. Cisco oczekuje zamówień AI przekraczających 5 miliardów dolarów oraz uzyskania ponad 3 miliardów dolarów przychodów z infrastruktury AI od hyperskalerów w roku fiskalnym 2026. Na rok fiskalny 2026 Cisco prognozuje przychody w przedziale 61,2–61,7 miliarda dolarów.

Arista Networks, Inc. ANET korzysta z pozytywnych trendów popytu dzięki silnemu portfolio produktów, które jest wysoce skalowalne, programowalne i oferuje automatyzację opartą na danych, analitykę oraz usługi wsparcia. Zaawansowane, natywne dla chmury oprogramowanie oraz inteligentne rozwiązania Wi-Fi umożliwiają inteligentną identyfikację aplikacji, automatyczne rozwiązywanie problemów i usługi lokalizacyjne, skutecznie wspierając aplikacje takie jak Teams, Zoom i Google Meet.

Innowacyjne wprowadzanie produktów oraz stabilny wzrost bazy klientów, wspierany przez najlepsze w swojej klasie portfolio, przyczyniły się do wzrostu przychodów w czwartym kwartale 2025 roku. Przychody kwartalne wzrosły do 2,49 miliarda dolarów z 1,93 miliarda dolarów rok wcześniej, napędzane siłą całego portfolio. Firma wprowadziła różne rozwiązania dla chmury, dostawców Internetu oraz sieci korporacyjnych, aby sprostać rosnącym wymaganiom architektur sieciowych opartych na AI/ML. Te innowacje pozwoliły Arista zapewnić lepsze doświadczenie klienta i zwiększyć zaangażowanie klientów. Na 2026 rok przychody prawdopodobnie wzrosną o 25% rok do roku, przy marży brutto na poziomie 62-64% i marży operacyjnej 46%.

Wyniki cenowe, wycena i prognozy CIEN

Akcje CIEN wzrosły o 247,3% w ciągu ostatniego roku, w porównaniu do wzrostu o 183,6% w branży Komponentów Komunikacyjnych.

Źródło zdjęcia: Zacks Investment Research

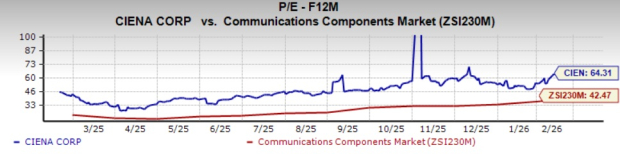

CIEN notowany jest przy prognozowanym 12-miesięcznym wskaźniku cena/zysk (P/E) na poziomie 64,31, powyżej średniej branżowej wynoszącej 42,47.

Źródło zdjęcia: Zacks Investment Research

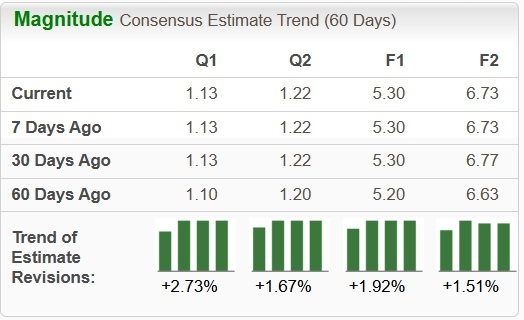

Konsensus prognoz Zacks dla zysków CIEN za rok fiskalny 2026 został podniesiony w ciągu ostatnich 60 dni.

Źródło zdjęcia: Zacks Investment Research

CIEN obecnie posiada ranking Zacks #3 (Trzymaj). Możesz zobaczyć pełną listę dzisiejszych akcji z rankingiem Zacks #1 (Silny zakup) tutaj.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

General Mills: Czy promocje wystarczą, aby odzyskać klientów, którzy odeszli?

Kontraktowa przewaga Crown Castle: niezawodny strumień dochodów przy ograniczonym potencjale ekspansji