Astec (NASDAQ:ASTE) przewyższa prognozy dzięki solidnym wynikom za IV kwartał roku obrachunkowego 2025

Astec (ASTE) Przegląd wyników za IV kwartał roku kalendarzowego 2025

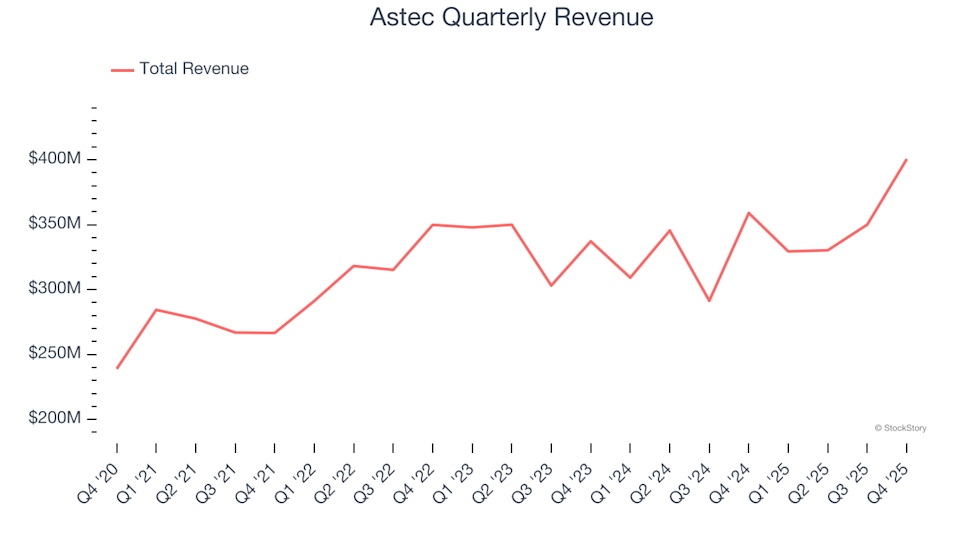

Astec, producent sprzętu budowlanego notowany na NASDAQ jako ASTE, ogłosił przychody za czwarty kwartał roku kalendarzowego 2025, które przewyższyły oczekiwania. Sprzedaż wzrosła o 11,6% rok do roku, osiągając 400,6 mln USD. Skorygowany zysk na akcję wyniósł 1,06 USD, co przewyższyło prognozy analityków o 27,7%.

Biorąc pod uwagę te wyniki, czy Astec jest obecnie wartą rozważenia inwestycją?

Najważniejsze informacje z raportu Astec za IV kwartał 2025

- Przychody: 400,6 mln USD, przewyższając prognozy analityków wynoszące 374,2 mln USD (wzrost rok do roku o 11,6%, 7,1% powyżej szacunków)

- Skorygowany zysk na akcję (EPS): 1,06 USD wobec oczekiwań analityków na poziomie 0,83 USD (wyższy o 27,7%)

- Skorygowana EBITDA: 44,7 mln USD, przewyższając szacunki 37,5 mln USD (marża 11,2%, 19,2% powyżej prognoz)

- Marża operacyjna: 5,7%, spadek z 12,2% w analogicznym okresie ubiegłego roku

- Marża wolnych przepływów pieniężnych: 1,8%, spadek z 8,9% rok do roku

- Portfel zamówień: 514,1 mln USD na koniec kwartału, wzrost o 22,5% w porównaniu z poprzednim rokiem

- Kapitalizacja rynkowa: 1,34 mld USD

O firmie Astec

Astec (NASDAQ:ASTE) jest znany jako pionier w dziedzinie asfaltowni dwubębnowych do produkcji mieszanek na gorąco. Firma dostarcza maszyny i urządzenia wykorzystywane w budowie dróg, przetwarzaniu materiałów oraz produkcji betonu.

Wyniki przychodowe

Ocena trwałego wzrostu firmy jest kluczowa dla zrozumienia jej jakości. Chociaż krótkoterminowe zyski mogą się zdarzać, konsekwentny rozwój przez kilka lat jest oznaką siły. Średnioroczny wzrost przychodów Astec w ciągu ostatnich pięciu lat wyniósł 6,6%, co jest poniżej średniej w sektorze przemysłowym i sygnalizuje umiarkowaną wydajność.

W StockStory kładziemy nacisk na długoterminowy wzrost, ale zauważamy, że trendy pięcioletnie mogą pomijać cykle branżowe lub katalizatory, takie jak nowe kontrakty czy wprowadzenie nowych produktów. Najnowsze wyniki Astec pokazują spowolnienie popytu, a dwuletni średnioroczny wzrost przychodów wynosi 2,7%, co jest poniżej średniej z pięciu lat. To spowolnienie budzi niepokój, ponieważ może świadczyć o zmieniających się preferencjach klientów i niskich barierach zmiany dostawcy. Wiele firm z branży maszyn budowlanych również odnotowało spadki sprzedaży z powodu wyzwań cyklicznych. Mimo wolniejszego wzrostu, Astec radził sobie lepiej od części konkurencji.

Analiza portfela zamówień — czyli zleceń oczekujących na realizację — daje dodatkowy wgląd. Portfel zamówień Astec wyniósł w ostatnim kwartale 514,1 mln USD, jednak średni roczny spadek w ostatnich dwóch latach wyniósł 13,1%. Ponieważ wzrost portfela zamówień jest niższy niż wzrost przychodów, może to oznaczać, że Astec będzie mieć trudności z utrzymaniem obecnego tempa w przyszłości.

Perspektywy na przyszłość

W tym kwartale Astec osiągnął 11,6% wzrost przychodów rok do roku, a sprzedaż przekroczyła oczekiwania Wall Street o 7,1%. Analitycy prognozują wzrost przychodów o 3,6% w ciągu następnego roku, co odzwierciedla ostatnie trendy. Ta umiarkowana prognoza wskazuje, że nowe produkty raczej nie doprowadzą w najbliższym czasie do znaczącej poprawy wyników.

Technologia nadal zmienia branże, napędzając popyt na rozwiązania wspierające rozwój oprogramowania, takie jak monitorowanie w chmurze, integracja audio/wideo oraz streaming treści.

Rentowność i marża operacyjna

Marża operacyjna to kluczowy wskaźnik rentowności, pokazujący, ile dochodu pozostaje po odjęciu kosztów produkcji, marketingu i badań oraz rozwoju. W ciągu ostatnich pięciu lat Astec był rentowny, ale jego średnia marża operacyjna na poziomie 5,1% jest niska jak na firmę przemysłową, głównie z powodu wysokiej bazy kosztowej i umiarkowanych marż brutto.

Pozytywnym aspektem jest to, że marża operacyjna Astec wzrosła o 5,1 punktu procentowego w ciągu pięciu lat, co odzwierciedla wzrost efektywności wynikający ze wzrostu sprzedaży.

W ostatnim kwartale marża operacyjna wyniosła 5,7%, co stanowi spadek o 6,5 punktu procentowego rok do roku. Ten spadek, większy niż zmniejszenie marży brutto, sugeruje wzrost kosztów w takich obszarach jak marketing, badania i administracja.

Analiza zysku na akcję (EPS)

Podczas gdy trendy przychodowe ilustrują wzrost, zmiany w zysku na akcję (EPS) pokazują rentowność. EPS Astec rósł w tempie skumulowanym rocznym 10,4% przez pięć lat, przewyższając wzrost przychodów i wskazując na poprawę rentowności na akcję.

Bliższa analiza pokazuje, że dwuletni średnioroczny wzrost EPS na poziomie 11,2% pokrywa się z trendem pięcioletnim, co świadczy o konsekwentnej sile zysków. W IV kwartale skorygowany EPS wyniósł 1,06 USD, spadając z 1,19 USD rok wcześniej, ale nadal znacznie powyżej oczekiwań analityków. Wall Street przewiduje, że roczny EPS Astec utrzyma się na poziomie 3,29 USD w ciągu najbliższych dwunastu miesięcy.

Podsumowanie wyników Astec za IV kwartał

Astec przekroczył prognozy analityków dotyczące EPS w tym kwartale, a jego EBITDA była znacznie wyższa od oczekiwań. Ogólnie rzecz biorąc, wyniki były solidne, a akcje wzrosły o 1% do 59,09 USD tuż po ogłoszeniu raportu.

Chociaż Astec zanotował mocny kwartał, pojedynczy raport wynikowy nie jest wystarczającym powodem do zakupu akcji. Decyzje inwestycyjne powinny uwzględniać długoterminową jakość biznesu i wycenę, a nie tylko ostatnie wyniki.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Strategiczny powrót Qatar Airways do obsługi powoduje tymczasowe różnice cenowe podczas delikatnej fazy odbudowy

Volkswagen redukuje 50 000 stanowisk po dramatycznym spadku zysków o prawie 50 procent

Indie: Zagrożenia dla wzrostu gospodarczego z powodu szoku z Iranu – Societe Generale

Globalni decydenci działają w pośpiechu, aby chronić swoje gospodarki przed skutkami wojny