Czy Lam Research może utrzymać przychody powyżej 5 miliardów dolarów dzięki zapotrzebowaniu foundry?

Lam Research: Utrzymujący się wzrost przychodów napędzany popytem na rynku foundry

Lam Research Corporation (LRCX) nieprzerwanie generuje ponad 5 miliardów dolarów przychodu przez trzy kolejne kwartały, co podkreśla utrzymującą się siłę sektora urządzeń do produkcji płytek półprzewodnikowych. W drugim kwartale roku fiskalnego 2026 firma odnotowała 22% wzrost przychodów, osiągając poziom 5,34 miliarda dolarów. Ten imponujący wzrost był w dużej mierze napędzany przez dział Systems, który skorzystał na zwiększonym popycie na rynku foundry, szczególnie w aplikacjach związanych ze sztuczną inteligencją (AI).

W tym okresie przychody działu Systems wzrosły rok do roku o 28%, osiągając 3,36 miliarda dolarów. Segment foundry stanowił 59% sprzedaży działu Systems, co stanowi znaczny wzrost w porównaniu do 35% w tym samym kwartale ubiegłego roku. Operacje foundry Lam Research rozwijają się dynamicznie wraz z przyspieszającymi inwestycjami w zaawansowaną produkcję półprzewodników, szczególnie na potrzeby AI i wysokowydajnych obliczeń. Ekspertyza firmy w zakresie urządzeń do trawienia i osadzania, kluczowych dla produkcji mniejszych i bardziej złożonych tranzystorów, ugruntowała jej pozycję preferowanego dostawcy dla czołowych foundry na świecie.

Innowacyjne rozwiązania, takie jak technologia Aether dry resist EUV patterning oraz system trawienia przewodników Akara, zyskują na popularności wśród największych producentów chipów. Te usprawnienia poprawiają precyzję wzorcowania i efektywność procesów, wspierając branżę w przejściu na kolejne generacje technologiczne, takie jak tranzystory gate-all-around.

Stałe zaangażowanie Lam Research w innowacje technologiczne, w połączeniu z rosnącym popytem na chipy AI oraz zaawansowane układy obliczeniowe, powinno dalej wzmacniać działalność foundry firmy. Ta dynamika powinna nadal napędzać zarówno przychody działu Systems, jak i całej firmy w najbliższej przyszłości.

Prognozy analityków na trzeci kwartał roku fiskalnego 2026 potwierdzają oczekiwania dalszego wzrostu segmentu Systems. Zacks Consensus Estimate przewiduje przychody działu Systems na poziomie 3,7 miliarda dolarów, co oznacza 22% wzrost rok do roku. Całkowite przychody mają osiągnąć 5,74 miliarda dolarów, co stanowi wzrost o 21,7% w porównaniu z poprzednim rokiem.

Konkurencja w sektorze urządzeń foundry

Lam Research mierzy się z dużą konkurencją ze strony Applied Materials, Inc. (AMAT) oraz KLA Corporation (KLAC) w branży urządzeń półprzewodnikowych.

Applied Materials to bezpośredni konkurent w obszarze urządzeń do osadzania i trawienia, obsługujący głównych producentów chipów, takich jak TSMC i Samsung. Szeroka oferta produktowa firmy oraz silne relacje z klientami czynią ją liczącym się graczem na rynku.

KLA Corporation natomiast specjalizuje się w narzędziach do kontroli procesu i inspekcji, które są kluczowe dla zapewnienia jakości i wydajności w zaawansowanej produkcji półprzewodników. Choć KLA nie konkuruje bezpośrednio z Lam Research w zakresie trawienia czy osadzania, jej rozwiązania są niezbędne w całym procesie produkcji chipów.

Lam Research: Wyniki giełdowe, wycena i perspektywy

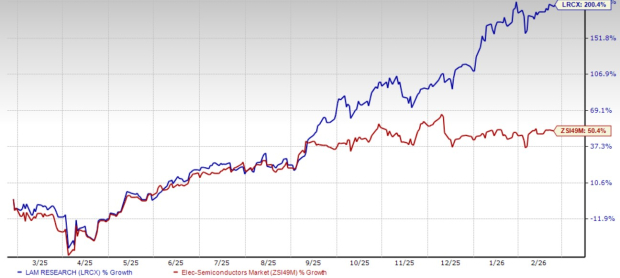

W ciągu ostatniego roku akcje Lam Research wzrosły o 200,4%, znacznie przewyższając wynik branży Electronics – Semiconductors, która zyskała 50,4%.

Wyniki kursu akcji w ciągu roku

Źródło: Zacks Investment Research

Pod względem wyceny, Lam Research jest obecnie notowany przy wskaźniku cena/zysk (P/E) prognozowanym na 39,75, co jest wyraźnie wyższe od średniej rynkowej wynoszącej 32,07.

Prognozowany wskaźnik P/E na 12 miesięcy

Źródło: Zacks Investment Research

Zacks Consensus Estimate przewiduje, że zysk Lam Research wzrośnie o około 27,1% w roku fiskalnym 2026 i o 25,6% w roku fiskalnym 2027. Warto zauważyć, że prognozy na rok fiskalny 2026 zostały podniesione w ciągu ostatniego miesiąca, a szacunki na rok fiskalny 2027 wzrosły w ciągu ostatniego tygodnia.

Źródło: Zacks Investment Research

Obecnie Lam Research posiada ocenę Zacks Rank #2 (Kupuj). Pełną listę akcji z oceną Zacks #1 Rank (Strong Buy) znajdziesz tutaj.

Topowa propozycja Zacks w sektorze półprzewodników

Zacks zwraca uwagę na mniej znaną firmę z branży półprzewodników, która jest gotowa na znaczący wzrost, obsługując potrzeby rynku, których giganci branży tacy jak NVIDIA nie zaspokajają. W miarę jak firma zyskuje rozgłos, ma szansę skorzystać na rosnącym zapotrzebowaniu na Sztuczną Inteligencję, Uczenie Maszynowe oraz Internet Rzeczy. Globalny rynek półprzewodników ma według prognoz niemal podwoić się z 452 miliardów dolarów w 2021 roku do 971 miliardów dolarów w 2028 roku.

Dzięki solidnym zyskom i rosnącej bazie klientów, firma ta jest dobrze przygotowana, by wykorzystać kolejną falę ekspansji branży.

Dodatkowe zasoby

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Bitcoin: Shorty wciąż dominują BTC – ale kupujący stawiają opór

Klucz do upowszechnienia kryptowalut: nie cena, lecz depozyt i licencje