Zysk za czwarty kwartał Diamondback Energy poniżej oczekiwań, przychody przekraczają prognozy

Przegląd wyników finansowych Diamondback Energy za IV kwartał 2025 roku

Diamondback Energy, Inc. (FANG) odnotowała skorygowany zysk na akcję w wysokości 1,74 USD za czwarty kwartał 2025 roku, co jest wynikiem niższym niż konsensus Zacks, wynoszący 1,88 USD. Wynik ten oznacza również znaczący spadek w porównaniu do skorygowanego zysku na akcję z poprzedniego roku, który wynosił 3,64 USD. Spadek ten był przede wszystkim spowodowany gwałtownym obniżeniem cen uzyskanych za surowce, w tym 16,5% spadkiem cen ropy naftowej oraz znacznym spadkiem cen gazu ziemnego w porównaniu do poprzedniego roku.

Firma z siedzibą w Midland w Teksasie odnotowała przychody na poziomie 3,4 mld USD, co oznacza spadek o 9% rok do roku z powodu niższych wolumenów sprzedaży ropy, gazu ziemnego oraz cieczy gazowych. Pomimo tego, przychody przekroczyły konsensus Zacks o 7%, dzięki lepszym od oczekiwań sprzedażom zakupionej ropy i innym przychodom operacyjnym, które były wyższe od prognoz o 45,1%.

Diamondback Energy: Cena, konsensus i trendy EPS

Zwroty dla akcjonariuszy i działania kapitałowe

W czwartym kwartale Diamondback Energy wygenerowała około 1 mld USD wolnych przepływów pieniężnych oraz 1,2 mld USD skorygowanych wolnych przepływów pieniężnych. Spółka odkupiła około 2,9 mln akcji za 434 mln USD przy średniej cenie 149,50 USD za akcję (z wyłączeniem podatków akcyzowych). W skład tego wchodził wykup akcji o wartości 305 mln USD obejmujący 2 mln akcji od SGF FANG Holdings, LP.

Łączny zwrot dla akcjonariuszy w kwartale osiągnął około 734 mln USD, łącząc odkupy akcji i zadeklarowaną podstawową dywidendę, co stanowiło 62% skorygowanych wolnych przepływów pieniężnych.

Zarząd ogłosił kwartalną dywidendę w wysokości 1,05 USD na akcję dla akcjonariuszy zarejestrowanych na dzień 20 lutego, co odzwierciedla wzrost o 5% w porównaniu do poprzedniego kwartału. Dywidenda zostanie wypłacona 12 marca 2026 roku. Dodatkowo, firma wzmocniła swój bilans poprzez wykupienie obligacji senioralnych o wartości 203 mln USD zapadających w latach 2051 i 2052 po 82,3% wartości nominalnej (około 167 mln USD) oraz spłatę 950 mln USD z pożyczki terminowej o wartości 1,5 mld USD zapadającej w 2027 roku, pozostawiając 550 mln USD do spłaty.

Produkcja i podsumowanie cen uzyskanych

W IV kwartale 2025 roku średnia dzienna produkcja Diamondback osiągnęła poziom 969 120 baryłek ekwiwalentu ropy naftowej (BOE), z czego ropa stanowiła 52,9% całości. Był to wzrost o 9,7% w porównaniu do poprzedniego roku i przekroczył oczekiwania. Produkcja ropy naftowej i gazu ziemnego wzrosła odpowiednio o 7,7% i 13,6%, podczas gdy produkcja cieczy gazowych wzrosła o 10,5% rok do roku.

Średnia uzyskana cena ropy wyniosła 58 USD za baryłkę, co oznacza spadek o 16,5% w porównaniu z 69,48 USD rok wcześniej, ale była wyższa od szacunkowej wartości 51,10 USD za baryłkę. Średnia uzyskana cena gazu ziemnego spadła do 0,03 USD za tysiąc stóp sześciennych z 0,48 USD, także poniżej szacunków na poziomie 1,02 USD. Ogólnie, uzyskana cena za BOE wyniosła 34,02 USD, w porównaniu do 42,71 USD rok wcześniej.

Koszty operacyjne i pozycja finansowa

Operacyjne koszty gotówkowe za kwartał wyniosły 10,31 USD za BOE, niemal niezmiennie wobec 10,30 USD rok temu i poniżej szacunku na poziomie 11,99 USD. Koszty operacyjne dzierżawy wzrosły do 5,91 USD za BOE z 5,67 USD. Koszty zbierania, przetwarzania i transportu wzrosły o 31,6% do 1,54 USD za BOE, podczas gdy gotówkowe koszty ogólne i administracyjne spadły do 0,65 USD za BOE z 0,69 USD. Podatki produkcyjne i ad valorem spadły o 20,2% do 2,21 USD za BOE.

Wydatki inwestycyjne wyniosły 943 mln USD, w tym 748 mln USD na wiercenia i ukończenia, 130 mln USD na infrastrukturę i projekty środowiskowe oraz 65 mln USD na remonty kapitałowe. Skorygowane wolne przepływy pieniężne w kwartale wyniosły 1,2 mld USD. Na dzień 31 grudnia Diamondback posiadał 104 mln USD w gotówce i ekwiwalentach oraz 13,7 mld USD w długoterminowym zadłużeniu, co daje wskaźnik zadłużenia do kapitalizacji na poziomie 24,2%.

Prognozy na 2026 rok

Na 2026 rok Diamondback Energy prognozuje produkcję ropy na poziomie od 500 000 do 510 000 baryłek dziennie. Całkowita produkcja ma wynieść od 926 000 do 962 000 BOE dziennie. Planowane wydatki inwestycyjne na ten rok mają wynieść od 3,6 do 3,9 mld USD.

Prognozy te obejmują 100-150 mln USD na rozwój poszukiwawczy w formacjach Barnett/Woodford oraz kilka inicjatyw mających na celu zwiększenie odzysku ropy z obecnych aktywów. Spółka zamierza również ukończyć od 5,9 do 6,3 mln stóp bieżących bocznych odwiertów w 2026 roku.

W pierwszym kwartale 2026 roku Diamondback przewiduje produkcję ropy na poziomie od 502 000 do 512 000 baryłek dziennie oraz wydatki inwestycyjne w przedziale 900 mln – 975 mln USD.

Pozostałe istotne wyniki firm energetycznych

Oprócz wyników Diamondback, kilka innych dużych firm energetycznych opublikowało swoje kwartalne wyniki:

- Valero Energy Corporation (VLO): Ten czołowy rafiner i dystrybutor odnotował skorygowany zysk na akcję w wysokości 3,82 USD za IV kwartał 2025 roku, przewyższając konsensus na poziomie 3,22 USD i wzrastając z 0,64 USD rok wcześniej. Silne wyniki były napędzane wyższymi marżami rafineryjnymi, zwiększoną produkcją etanolu oraz obniżonymi kosztami całkowitymi. Valero zakończyło kwartał z 4,7 mld USD w gotówce i ekwiwalentach, 8,3 mld USD w całkowitym zadłużeniu oraz 2,4 mld USD zobowiązań z tytułu leasingu finansowego.

- Baker Hughes Company (BKR): Firma usług naftowych z Houston odnotowała skorygowany zysk na akcję w wysokości 0,78 USD, przewyższając konsensus na poziomie 0,67 USD i wzrastając z 0,70 USD rok wcześniej. Kluczowym czynnikiem silnych wyników był segment Industrial & Energy Technology. Baker Hughes posiadał 3,7 mld USD w gotówce i ekwiwalentach oraz 5,4 mld USD w długoterminowym zadłużeniu przy wskaźniku zadłużenia do kapitalizacji na poziomie 24,3% na koniec roku.

- Halliburton Company (HAL): Kolejna firma usług naftowych z Houston, Halliburton, odnotowała skorygowany zysk netto na akcję w wysokości 0,69 USD, przekraczając konsensus na poziomie 0,54 USD. Poprawa ta wynikała głównie z działań mających na celu redukcję kosztów, choć zysk był nieco niższy niż 0,70 USD na akcję rok wcześniej ze względu na słabszą aktywność w Ameryce Północnej. Wydatki inwestycyjne Halliburton za kwartał wyniosły 337 mln USD, poniżej oczekiwań, a firma zakończyła rok z 2,2 mld USD w gotówce i 7,2 mld USD w długoterminowym zadłużeniu, co daje wskaźnik zadłużenia do kapitalizacji na poziomie 40,5%.

W centrum uwagi: czołowa spółka półprzewodnikowa

Mniej znana spółka z branży półprzewodników zyskuje obecnie na zainteresowaniu ze względu na swoją unikalną ofertę produktów, która różni się od liderów branży takich jak NVIDIA. Spółka ta jest dobrze pozycjonowana, aby skorzystać z kolejnej fali wzrostu w sektorze półprzewodników i dopiero zaczyna przyciągać uwagę rynku.

Dzięki solidnemu wzrostowi zysków oraz szybko rozszerzającej się bazie klientów, firma jest dobrze przygotowana do wykorzystania rosnącego popytu na sztuczną inteligencję, uczenie maszynowe oraz Internet Rzeczy. Globalny rynek półprzewodników ma wzrosnąć z 452 mld USD w 2021 roku do 971 mld USD do 2028 roku.

Dodatkowe zasoby

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Iran’s $7,8 mld rynek kryptowalut: narzędzie krajowe czy tarcza przed sankcjami IRGC?

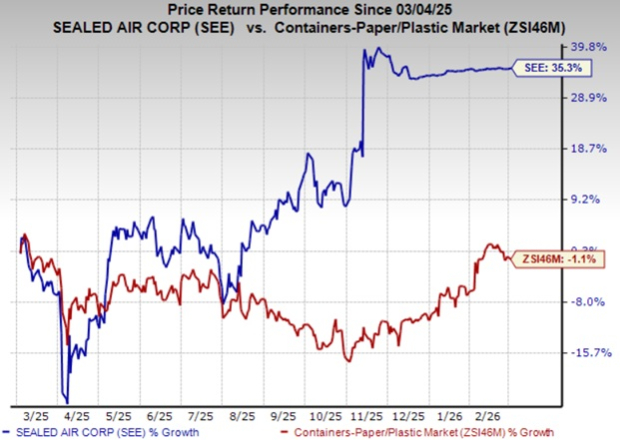

Wyniki SEE za IV kwartał przewyższają prognozy, finalizacja fuzji z CD&R spodziewana do połowy 2026 roku