Czy powinieneś rozważyć zakup akcji Capital One, mimo że są obecnie wyceniane z premią?

Capital One Financial Corporation: Wycena i Porównanie z Konkurencją

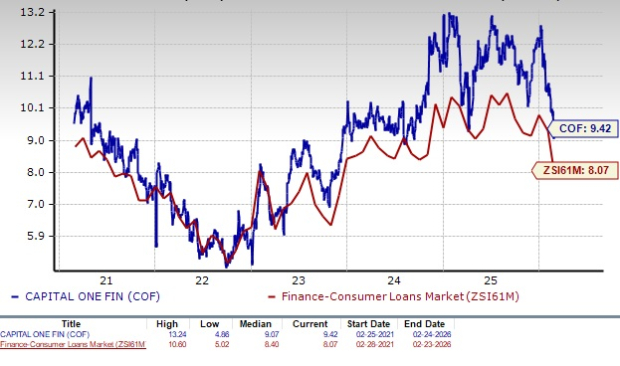

Capital One Financial Corporation (COF) obecnie notowana jest przy prognozowanym 12-miesięcznym wskaźniku ceny do zysku (P/E) na poziomie 9,42, co jest wyższe niż średnia branżowa wynosząca 8,07. Wskaźnik ten przewyższa również pięcioletnią medianę spółki, wskazując na wyższą wycenę akcji w porównaniu do historycznych standardów. W porównaniu do konkurentów, takich jak Ally Financial (P/E na poziomie 7,71) i OneMain Holdings, Inc. (P/E na poziomie 7,06), COF wydaje się stosunkowo drogi.

Przegląd Prognozowanego Wskaźnika P/E COF

Źródło: Zacks Investment Research

Ta wyższa wycena może odstraszyć niektórych inwestorów, ponieważ akcje notowane powyżej średniej branżowej są bardziej podatne na korekty cenowe w przypadku pogorszenia warunków rynkowych. Niemniej jednak ważne jest, aby nie odrzucać Capital One wyłącznie na podstawie wyceny. Dogłębna analiza fundamentów spółki oraz perspektyw wzrostu jest kluczowa, aby określić, czy wyższa cena jest uzasadniona.

Kluczowe Czynniki Wzrostu Capital One

- Wiodąca działalność w segmencie kart kredytowych: Głównym źródłem przychodów Capital One jest segment kart kredytowych, wspierany przez skalę działalności, zaawansowaną analizę danych i silną rozpoznawalność marki na rynku amerykańskim. Pomimo zakończenia współpracy z Walmart w maju 2024 roku, przejęcie biznesu kart kredytowych Cabela’s w 2017 roku oraz sfinalizowanie przejęcia Discover Financial w maju 2025 roku znacząco poszerzyły portfel kart kredytowych i bazę przychodową spółki. W 2025 roku przychody netto z kart kredytowych wzrosły o 40,5% rok do roku, kredyty utrzymywane do inwestycji wzrosły o 72%, a wolumen transakcji o 27%. Spółka przewiduje dalszy wzrost w tym segmencie, mimo presji konkurencyjnej.

- Strategiczne przejęcia: Capital One konsekwentnie realizuje przejęcia, aby napędzać wzrost. W styczniu 2026 roku spółka ogłosiła transakcję o wartości 5,15 miliarda dolarów na zakup firmy fintech Brex, poszerzając zasięg na obszar korporacyjnych kart i płatności biznesowych. Przejęcie Discover Financial za 35,3 miliarda dolarów w maju 2025 roku ma przynieść ponad 15% wzrost skorygowanego zysku na akcję do 2027 roku. Inne istotne transakcje to zakup Velocity Black w 2023 roku, ING Direct USA, portfela kart kredytowych HSBC w USA oraz TripleTree, co przekształciło Capital One w zdywersyfikowanego dostawcę usług finansowych.

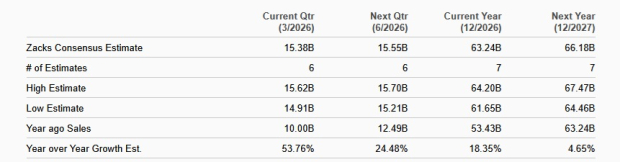

- Wzrost przychodów: W ciągu pięciu lat kończących się w 2025 roku, dochód odsetkowy netto (NII) Capital One osiągnął skumulowany roczny wskaźnik wzrostu (CAGR) na poziomie 13,4%. Marża odsetkowa netto (NIM) poprawiła się z 6,63% w 2023 roku do 7,84% w 2025 roku. Choć całkowite przychody nieznacznie spadły w 2020 roku, pięcioletni CAGR od 2020 do 2025 wyniósł 13,4%.

Wyniki Przychodów COF

Źródło: Zacks Investment Research

Nawet przy trzech obniżkach stóp procentowych w 2025 roku, NII i NIM Capital One mają pozostać silne, napędzane dużym popytem na kredyty kartowe i ciągłą ekspansją działalności. Szacunki analityków przewidują przychody COF na poziomie 63,24 miliarda dolarów w 2026 roku oraz 66,18 miliarda dolarów w 2027 roku, co oznacza roczne tempo wzrostu odpowiednio 18,4% i 4,7%.

Prognozy Sprzedaży COF

Źródło: Zacks Investment Research

- Silna pozycja finansowa: Na dzień 31 grudnia 2025 roku Capital One wykazała 51 miliardów dolarów całkowitego zadłużenia oraz 57,4 miliarda dolarów w gotówce i ekwiwalentach. Spółka utrzymuje długoterminowe ratingi kredytowe na poziomie inwestycyjnym od Moody’s (Baa1), S&P (BBB) i Fitch (A-), co zapewnia korzystny dostęp do rynków kapitałowych. Capital One wznowiła i podniosła dywidendę po redukcji w 2020 roku, zwiększając ją do 80 centów na akcję w listopadzie 2025 roku. Ponadto zarząd autoryzował skup akcji o wartości do 16 miliardów dolarów, z czego 14,1 miliarda pozostawało dostępne na koniec 2025 roku, co odzwierciedla zaufanie do płynności i siły zysków spółki.

Wyniki Akcji Capital One

W ciągu ostatniego roku akcje COF spadły o 0,1%, pozostając w tyle za branżą oraz S&P 500, które zyskały odpowiednio 19,9% i 17,6%. Dla porównania, akcje Ally Financial wzrosły o 9,8%, a OneMain Holdings o 4,1% w tym samym okresie.

Porównanie Ceny Akcji z Ostatniego Roku

Źródło: Zacks Investment Research

Rozważania Inwestycyjne dla Capital One

Jako główny wydawca kart kredytowych, Capital One korzysta z różnorodnej bazy klientów, obejmującej zarówno segment prime, jak i subprime, co pozwala generować atrakcyjne zwroty przy jednoczesnym zarządzaniu ryzykiem. Inwestycje spółki w analitykę i technologie cyfrowe zwiększają zdolność do oceny kredytowej, dostosowywania cen oraz wczesnego wykrywania oznak problemów klientów, wspierając stabilność przychodów w różnych cyklach gospodarczych.

Jednak potencjalny limit regulacyjny 10% na oprocentowanie kart kredytowych mógłby znacząco ograniczyć przychody odsetkowe, ponieważ wiele obecnych kart przynosi dochód znacznie powyżej tego progu. To prawdopodobnie spowodowałoby zmniejszenie marż zysku i wpłynęło na wyniki finansowe. Rosnące koszty operacyjne i pogarszająca się jakość kredytowa to dodatkowe wyzwania – koszty nieodsetkowe rosły w tempie CAGR 15,2% od 2020 do 2025 roku, głównie z powodu wzrostu wydatków na marketing i inflacji.

Ostatnie rewizje analityków odzwierciedlają ostrożne podejście – konsensusowe prognozy zysków na 2026 i 2027 rok (odpowiednio 20,20 i 24,72 dolara na akcję) zostały w ostatnim miesiącu obniżone.

Trendy Prognoz Zysków COF

Źródło: Zacks Investment Research

Podczas gdy segment kart kredytowych Capital One ma pozostać kluczowym motorem wzrostu i wartości, inwestorzy mogą rozważyć poczekanie na bardziej atrakcyjny moment wejścia, biorąc pod uwagę obecną wysoką wycenę. Obecni akcjonariusze mogą jednak rozważyć utrzymanie swoich pozycji, ponieważ długoterminowe perspektywy spółki pozostają solidne. Obecnie COF posiada Zacks Rank #3 (Hold).

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Luki w ubezpieczeniach pozostawiają linie lotnicze narażone na ryzyko w miarę eskalacji konfliktu w Iranie

Przegląd akcji usług biznesowych i zaopatrzenia za czwarty kwartał: Porównanie Copart (NASDAQ: CPRT)

Najnowsze zakupy Berkshire Hathaway podczas kadencji Warrena Buffetta jako dyrektora generalnego

Czy postępy w AI i solidne badania i rozwój mogą popchnąć VEEV do przodu przed wynikami za IV kwartał?